Приветствую тебя, дорогой путник, сегодня я бы хотел разобрать и поговорить о акциях компании "Сбер". Обсудим и рассчитаем потенциальные дивиденды разберем справедливую стоимость и потенциал компании. Не буду никого ни за что тянуть, начнём!

И так, разберемся что же там с клиентами у нашего бизнеса?

А они между прочим растут! Хотя казалось бы куда? Сбер и так самый популярный и известный банк в России Матушке, мне кажется каждый имеет/имел там хотя бы 1 счет или карту или вклад, ну или на худой конец кредит, (но я очень надеюсь что кроме ипотек, наши читатели не имеют потребительских кредитов).

К цифрам:

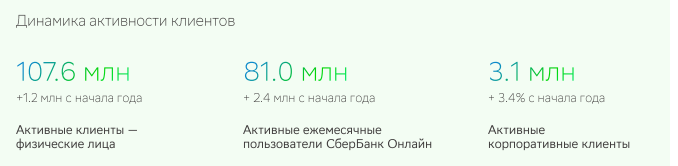

- 107.6 млн активных клиентов физиков, при этом с начала года количество клиентов возросло на 1,1%. Да рост не большой, но учитывайте что это лидер рынка и в различных продуктах он имеет долю от 30% до 50% от всего рынка. Сбер занимает около 33% рынка корпоративного кредитования и порядка 43% розничного кредитования в России. 25% депозитных средств юридических лиц и почти половины населения страны хранятся в Сбере. Это ничего себе результат! Кто то может сказать, что на господдержке каждый сможет (

кроме ВТБ конечно) да, соглашусь банк сложно назвать частным, ведь госучастие в нём 50% +1 акция то есть де юро и де факто Сбер принадлежит правительству, но как по мне это нейтральный факт, так как в России от этого есть и определенные преимущества. - 3.1 млн активных корпоративных клиентов +3,4% с начала года. Здесь всё тоже довольно хорошо и развитие продолжается (Говорю это как бывший сотрудник корпоративного блока в Сбере). Компания активно внедряет технологии в свои процессы и постоянно пытается ускорить и упростить скорость выдачи кредита корп клиентам, а это очень важная штука для бизнеса иногда даже решающая. Конечно в такой большой компании остается ещё много бюрократии, но то что Сбер двигается вперед не заметить очень сложно.

К примеру в 2021 году активных клиентов физиков и юр лиц было 103,8 и 2,9 млн соответственно, то есть динамика в любом случае положительная за 2 года рост на 3,7% и 7%. Взрывного роста и кратного увеличения клиентской базы здесь ждать точно не стоит, но вот оптимизацию процессов, внедрение технологий и развитие экосистемы ждать точно стоит! (Иногда в ущерб нагрузкам и зарплатам сотрудников, но не суть)

Кредитные портфели тоже растут, что разумеется очень хорошо.

Так ну клиенты растут, а дальше что?! А дальше ЭКОСИСТЕМА!

Много говорить о Экосистеме не хочу, описывать каждый сервис долго и не интересно, я думаю добрую половину сервисов вы и так все прекрасно знаете. (Сбер уже везде, от него нигде не спрячешься)

Стратегия развития Сбера предусматривает увеличение к 2030 году доли дохода от нефинансовых сервисов до 30% и завершение трансформации в технологическую IT- и финтех-компанию. Более того, в качестве промежуточных целей Сбер намерен не позднее 2023 года войти в тройку ведущих игроков на российском рынке электронной коммерции с товарооборотом (GMV) около 500 млрд ₽(Конечно для рынка E-com это не сильно большие цифры, но курочка по зернышку клюёт).

То есть сейчас доля нефинансового бизнеса в доходах где то 10% и планируют нарастить до 25%. Прогноз по росту фин бизнеса рост 1-3% в год. В целом планы вполне себе реализуемые то есть суммарный рост доходов может составить 30% за 7 лет или по 3,7% ежегодно. Понятно что всё это стратегия и прогнозы, а в России что то прогнозировать дело вообще не благодарное, но будем верить что Сбер сможет это осуществить!

Дальше моя любимая тема Финансы, деньги и прибыли :)

Чистая прибыль Сбера за 9 месяцев 2023 года составила космические 1,1 трлн рублей. ВАУ, просто ВАУ! То есть в среднем Сбер зарабатывает по 125 млрд рублей каждый месяц (Ставьте лайк кто так же зарабатывать хочет, ахаха)

Если делать прогноз, то я думаю что Сбер может за 2023 год заработать порядка 1,5 трлн рублей чистой прибыли +-50 млрд (мне бы такие деньги, как погрешность в прогнозе прибыли у сбера) Запоминайте, эта цифра нам ещё много раз пригодится! (Рассчитывал кстати на основе отчетности по МСФО, потому что дивы платятся исходя из неё)

Но чтобы понять насколько это много, мы посмотрим на несколько показателей.

1) Согласно аналитике - Банковский сектор России может заработать за весь 2023 году до 2,6 трлн рублей и более чистой прибыли. А сбер на секундочку уже заработал 1,1 трлн рублей!!! За весь год Сбер может заработать 1,5 трлн руб то есть 55% доходов всего банковского сектора. Это к слову о том, насколько Сбер огромен. Но это не только плюс, но и минус, нет возможностей кратного роста как у более мелких банков.

2) Для этого посмотрим сколько Сбер зарабатывал в прошлом

Как видим рекордной суммой за год была 1 246 млрд в 2021 году, опять таки в 2023 году ЧП может составить 1,5 млрд рублей!

В общем, заработает в этом году Сбер очень неплохо, но вот о рисках следующего года поговорим позднее.

А сколько же стоит сам Сбер? Сейчас мы с вами дружно посчитаем!

И так, общее количество акций сейчас равняется 22,6 млрд штук, при цене 270 рублей на акцию на момент подсчётов:

Капитализация составляет 6,1 трлн рублей, что для потенциальной прибыли в 1,5 трлн рублей очень даже здраво. P/E компании составляет 4, то есть компания окупает свою капитализацию/стоимость, своей чистой прибылью всего за 4 года, это отличный уровень для такого крупного игрока.

Для понимания справедливость оценки акции, для банка считаю нужным посмотреть на ещё один немаловажный показатель это P/B или же цена на балансовую стоимость. То есть сколько реальных активов приходится на 1 рубль.

Что мы видим, за 1 полугодие - балансовая стоимость на 1 акцию Сбера составила 262 рубля. За 1 квартал была сумма 271 рубль на акцию. Текущая цена 270 рублей на акцию на бирже.

То есть в целом Сбер оценен справедливо. Может есть несущественная недооценка по предыдущему показателю, но эта недооценка буквально пару процентов. Это не плохо и не хорошо, цена за Сбер сейчас до сих пор позволяет его приобретать в свой портфель, конечно всегда хочется подешевле, но не всегда получается)

(Я лично Сбер подбираю каждый раз потихоньку когда он ниже 255 рублей за акцию)

Поэтому к вопросу когда Сбер по 300 рублей? Тут вариант такой, в экономике России дела хотя бы немного стабилизируются, снижаются риски, бизнес более активно берет кредиты у нашей компании и Сбер справедливо улетает на 300 рублей. Ну либо его до туда гонят спекулянты когда будут объявлены дивиденды, одно из двух)

Ну вот мы и добрались до дивидендов, люблю оставлять самое вкусное на потом!

Расчёт будет не сложный, так что не заскучаете :)

У нас имеется 22,6 млрд акций по которым надо выплатить дивиденды. У нас имеется прогнозная прибыль в 1,5 трлн рублей. Сбер платит 50% прибыли от МСФО, значит на дивиденды уйдет 750 млрд рублей. Дальше мы берем 750 млрд рублей и делим их на 22,6 млрд акций и получаем чудесные 33 рубля на 1 акцию, некоторые говорят что может даже быть 33,5 рублей на акцию, но мы возьмём всё же 33 рубля.

Если акция стоит 270 рублей, то дивидендная доходность 12,2% годовых до налогов, или 10,6% после уплаты налогов.

Если же вы будете как и я набирать сбер хотя бы ниже 255 рублей за штуку, то ваша див доходность составит уже почти 13% до уплаты налогов. Уже по приятнее согласитесь?!

Вроде бы это очень неплохо спросят некоторые? И да, и нет, потому что сейчас безрисковую доходность по вкладу можно получить 12-13%, по тем же корпоративным облигациям под 15%. Именно поэтому Сбер ещё не 300 рублей за акцию, если сейчас ставку снизят и безрисково доходность которую можно будет получить составит скажем не более 9%, то очень многие инвесторы перенаправят свои деньги в Сбер.

И ещё немного о рисках, чтобы вы имели представление. Многие слышали что для банков выгодна высокая ставка цб, с одной стороны да, так и есть, они могут больше зарабатывать, на процентной разнице кредита и вкладов и прочие вещи, но с другой, по такой ставке многие бизнесы, даже крупные, не готовы брать деньги в банках, потому что скажем ставка 13% а бизнесу выдадут кредит под 20-22%, и это средний и крупный бизнес, под сколько выдадут в малом бизнесе, даже страшно представить, так что если такая высокая ставка будет держаться слишком долго, то это риск для банка, что меньше клиентов будут брать деньги в кредит, особенно корпоративные, ведь им нужно иметь маржинальность/рентабельность не ниже того процента, под который им выдают кредит, иначе они уходят в убыток. Так что вот такие пироги!

Ну я всё же думаю что всё будет хорошо, верю в лучшее как говорится. Мне честно говоря Сбер как акция, нравится, хотя сам банковский сектор не прям люблю, но объективно компания очень сильная и перспективы неплохие, так что в портфеле держу и буду ждать дивидендов.

Если вам понравилась статья, то не скупитесь на лайк и комментарий! Всем удачных и высокодоходных инвестиций!

//Данная статья является авторской и не является Индивидуальной Инвестиционной Рекомендацией!