База

Банковский вклад - это довольно простой и прозрачный финансовый инструмент. Механизм действия - Вы даёте банку свои деньги на определённый срок, банк даёт Вам проценты. В сравнении с инвестициями проценты вкладов обычно не очень большие, но зато, в отличии от них, - это гарантированная доходность и возможность затормозить съедание Ваших денег инфляцией (обогнать инфляцию, к сожалению, не получится).

Резюмируя, вклады подходят тем, кто откладывает деньги и хочет их приумножить, но не хочет рисковать.

За свою жизнь я уже открывала несколько вкладов, и сейчас расскажу, каким образом характеристики вклада влияют на доходность и какую стратегию использования вкладов я для себя выработала.

Теперь к сути

Итак, какие параметры вкладов я выделила:

- Процентная ставка

- Срок

- Минимальная сумма

- Периодичность выплаты процентов

- На какой счёт осуществляется капитализация

- Можно ли пополнять

- Условия пополнения

- Условия досрочного закрытия

Обсудим каждый пункт.

Процентная ставка

Тут всё банально: чем выше ставка, тем больше доход. Но нужно помнить, что ставка измеряется в процентах годовых, соответственно выплаты процентов будут равны процентной ставке, умноженной на отношение периода выплаты к году.

Пример

Вклад на 100 т.р., процентная ставка 10% годовых, срок полгода с выплатой единоразово в конце срока.

Процент выплаты: 10% * 0.5 (полгода) = 5%

Выплата: 100 т.р. * 5% = 5 т.р.

Срок

Срок - это период, на который Вы даёте деньги банку. Обычно варьируется от 3 месяцев до 3 лет.

Срок - это палка о двух концах. С одной стороны, чем меньше будет срок, тем быстрее можно будет вернуть деньги из банка без последствий. С другой стороны, при открытии вклада процентная ставка по нему фиксируется на весь срок, и если Вы захотите продлить вклад, то при начале нового срока ставка может измениться в худшую сторону. Из этого следует, что если ставка кажется Вам выгодной и Вы уверены, что деньги в ближайшее время Вам не понадобятся, то стоит открывать вклад на больший срок.

Ещё один нюанс: при изучении предложений банков я заметила, что в рамках одного вклада ставка можно отличаться для разных сроков вклада. При этом в некоторых банках с увеличением срока ставка уменьшается, а в некоторых наибольший процент предлагают по вкладам на 4-6 месяцев (почему именно 4-6 мне узнать не удалось).

Минимальная сумма

Сумма, которая необходима, чтобы вообще иметь возможность открыть вклад. Я видела предложения по вкладам, где от минимальной суммы вклада зависела ставка. Но это практикуется не во всех банках, а если точнее, то я видела такое лишь в одном. Здесь описывать больше нечего, но этот параметр имеет значение в моей стратегии, о которой расскажу в конце статьи.

Периодичность выплаты процентов

Как часто проценты будут выплачиваться. Я встречала следующие периодичности:

- раз в месяц,

- раз в три месяца,

- один раз в конце срока вклада.

Это параметр тесно связан со следующим.

На какой счёт осуществляется капитализация

Капитализация - это выплата процентов по вкладу. Среди изученных мной предложений банков я везде видела выбор из двух вариантов:

- выплачивать их на другую карту/счёт,

- оставлять проценты на вкладе.

Первый случай наверное может быть полезен, если Вы хотите использовать вклад, как источник дополнительного дохода. Но лично я считаю, что не очень полезное занятие, потому что для того, чтобы выплаты процентов были хоть сколько-то значимой частью бюджета, на вкладе должно быть очень много денег.

Пример

Вы хотите получать 10 000 рублей с вклада в качестве пассивного дохода. На данный момент средняя ставка по вкладам равна примерно 12% годовых. Если проценты выплачиваются ежемесячно, то такая выплата будет составлять 12% / 12 месяцев = 1% в месяц. Из этого следует, что если Вы хотите получать 10 000 рублей (1% от вклада), то на вкладе должно быть 10 000 руб. * 100 = 1 000 000 рублей!

Довольно большая сумма получилась, не правда ли.

Гораздо выгоднее, на мой взгляд, оставлять эти проценты на вкладе. Тогда начнёт действовать схема так называемого сложного процента. С миллиона в первый месяц Вы получите 10 тысяч, они станут телом вклада, в следующем месяце Вы уже получите 10 тысяч с миллиона + 100 рублей с 10 тысяч, которые остались на вкладе. 100 рублей могу звучат смешно, но раз уж мы тут пытаемся сберечь наши деньги от инфляции, то каждый рубль на счету)

Пример

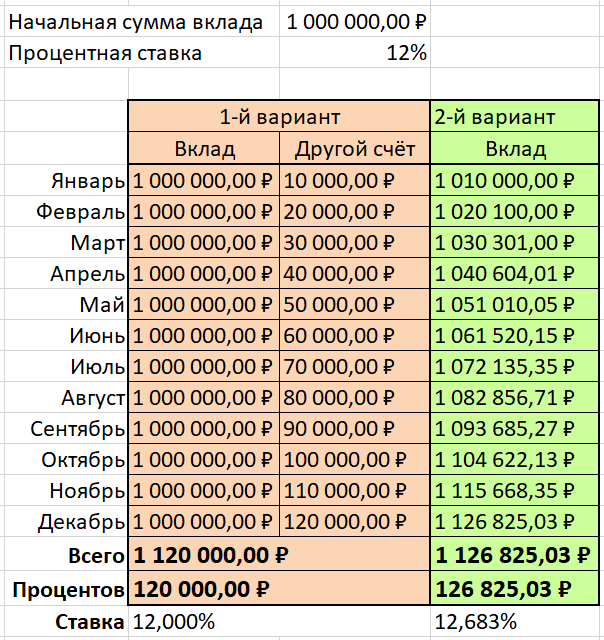

Сравним сумму всех процентов, полученных по вкладу в двух случаях: когда выплаты производились на другой счёт и когда проценты оставались на вкладе. (Считаем, что вклад открыт на год, 31 декабря, соответственно все суммы указаны на конец соответствующего месяца)

Та-дам, мы скрафтили дополнительные почти 7 тысяч в год!

И вот тут важно: схема работает, только если выплаты процентов происходят чаще, чем 1 раз в конце срока. В противном случае никакого сложного процента, естественно не получится.

Так же, при использовании сложного процента Вы увеличиваете фактическую ставку годовых.

Пример

Берём данные из предыдущего примера. Процент вычисляется, как отношение всех выплаченных процентов к начальной сумме. Получаем:

1-й вариант: 120 000 руб. / 1 000 000 руб. = 0,12 = 12 % (никто не ожидал)

2-й вариант: 126 825,03 / 1 000 000 руб. = 0,12683 = 12,683%

Т.е. 2-й вариант - это как если бы Вы клали деньги с выплатой процентов один раз в конце срока (или ежемесячно на другой счёт), но под 12,7%.

Можно ли пополнять

Вариантов тут немного: либо можно, либо неможно. Если Вы имеете возможность регулярно откладывать часть своего дохода, то его конечно стоит класть на вклад. Но есть один нюанс... Обычно, если вклад можно пополнять, то ставка по нему меньше. И получается, что нужно выбрать между меньшим процентом и большим, но при котором Ваши будущие накопления будут вообще без процентов? Конечно нет, ведь можно открыть несколько вкладов. И тут уже можно начать подозревать, какую именно стратегию я выбрала.

Условия пополнения

Видела такое только в одном банке, но бывает, что на пополняемый вклад можно добавлять деньги не больше, чем первоначальная сумма вклада. При превышении на сумму превышения действует ставка в 2 раза меньше от основной ставки, под которую Вы открывали вклад. То есть получается, что общая сумма не должна быть больше, чем x2 от начальной, чтобы на все деньги начислялся выбранный процент. Не совсем правда понятно, это с учётом процентов или нет, но в любом случае мне такое ограничение не понравилось.

Условия досрочного закрытия

Никто не имеет права запретить Вам закрыть вклад досрочно и вернуть свои деньги. Но зато банки могут ввести условие закрытия. Мне попадалось 2 варианта.

1. Проценты, которые уже были выплачены, сохраняются, а на оставшийся период, по которому выплат ещё не было, действует мизерная ставка (например, 0,01%).

2. Вам не выплачивают проценты. Вообще. Если до закрытия Вам выплачивали проценты на другой счёт, то вся эта сумма будет удержана из суммы вклада, то есть по итогу Вы останетесь ровно с тем, с чем начинали.

Конечно 2-й вариант звучит приятнее, но выбрать Вам, увы, никто не даст, эти условия устанавливает каждый банк по своему усмотрению. Поэтому, если Вы боитесь, что деньги могут Вам понадобиться досрочно, то возможно имеет смысл не рисковать и просто хранить их на накопительном счёте, пусть и под меньший процент. Зато снять можно в любое время.

Моя стратегия

Итак, все параметры вкладов описаны, и теперь я наконец поделюсь частичкой своей гениальности. Я регулярно откладываю деньги, и мне нужно, чтобы на них тоже начислялись проценты.

Исходя из этого, я решила открыть 2 вклада: один непополняемый, и один пополняемый. Пополняемый вклад я открыла на минимальную возможную сумму, а все остальные деньги положила под больший процент на непополняемый. Таким образом, с основной части денег я получаю большой процент и при этом имею возможность вкладывать свой доход под процент чуть поменьше. В общем, всё до безобразия просто, и сто процентов многие люди придумали это до меня. Но я придумала это сама во время изучения банковских предложений, и очень собой горжусь.

При этом чем меньше минимальная сумма по вкладу, тем лучше. Вот пример:

То есть, если есть что откладывать ежемесячно, то пополняемый вклад будет лучше, чем счёт, но ещё лучше будет пополняемый вклад с меньшей минимальной суммой. Правда нужно уточнить, что мой пример грубый, так как обычно чем выше минимальная сумма, тем больше процент (но он не превосходит процент непополняемого вклада). Но когда я рассчитывала для себя варианты вкладов с реальными значениями процентов, то всё равно выходило, что выгоднее брать вклад с наименьшей минимальной суммой.

Итоги

Надеюсь, кому-то я помогла лучше ориентироваться среди миллиона вариантов банковских предложений. Но в любом случае советую не верить мне на слово, а рассчитывать всё в Excel или любым другим способом. Может найдёте ещё более выгодную схему.