Реальный средний собственный капитал домохозяйств в США вырос на ошеломляющие 37% в период с 2019 по 2022 год, учитывая катастрофическое падение рынков в прошлом году, а также пандемию в 2020 году.

Рост доходов в 10 раз превысил рост долга

Федеральная резервная система опубликовала отчёт о динамике финансов американских домохозяйств – документ, который готовится регулятором каждые 3 года.

Согласно этому отчёту, реальный средний собственный капитал домохозяйств в США вырос на ошеломляющие 37% – в период с 2019 по 2022 год. Это просто огромный рост благосостояния, учитывая тот факт, что 2022 год был одним из худших за всю историю для диверсифицированного портфеля акций и облигаций. Стоит добавить, что в данные цифры заложена инфляция. Именно поэтому, хотя и отчасти, мы имеем дело со столь впечатляющим феноменом.

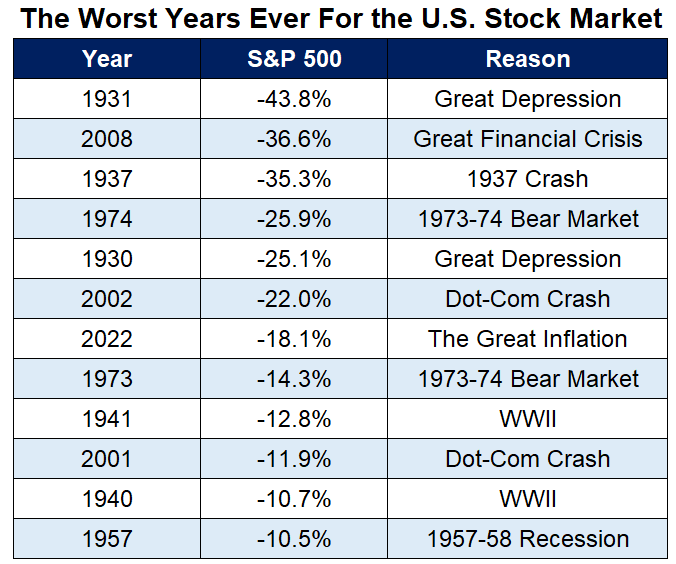

Напомним, что убыток в размере 18,1% в прошлом году стал седьмым по величине убытком с 1920-х годов. Рынок облигаций также пережил один из худших лет в истории. 2022 год был, по мнению экспертов, худшим годом для индекса совокупного рынка облигаций Bloomberg, который начинает отсчёт с 1976 годом.

При этом, в указанные 4 года собственный капитал вырос на 37%, общий долг домохозяйств вырос менее чем на 4%.

Вот как выглядит изменение собственного капитала, начиная с 1989 года:

А вот, как выглядит динамика капитала каждые 3 года, начиная с 1989 года:

Таким образом, за 34 года это самый большой прирост.

Богатые молодые американцы

Вот как выглядит динамика роста благосостояния в разрезе возрастных групп:

Конечно, обращает внимание на себя группа молодых – моложе 35 лет, чьё благосостояние за последние 4 года выросло в 1,5 раза (!). Молодые люди в целом сейчас находятся в гораздо лучшем положении, чем всего несколько лет назад. И это ещё одно подтверждение тому, что социологи в минувшем десятилетии совершили одну из самых больших своих ошибок в истории науки. Вспомним все эти бесконечные публикации в СМИ с комментариями социологов про то, что миллениалы – «поколение без денег» и прочую, как теперь выясняется, чушь.

«Отчего же так грустно»?

Бен Карлсон, портфельный менеджер Ritholtz Wealth Management, отчасти объясняет этот феномен ростом цен на недвижимость:

– Рост цен на жильё, безусловно, сыграл здесь свою роль. В целом по стране цены на жилье выросли на 40% в период с 2019 по 2022 год. Но на самом деле у арендаторов реальный собственный капитал увеличился ещё больше, чем у домовладельцев. Прирост составил 43% и 34% соответственно.

Однако, несмотря на очевидные успехи, американцы – судя по опросам – склонны грустить. Индексы счастья (несчастья) бьют рекорды – в худшую сторону.

Эксперты винят во всём высокую инфляцию и экономическую нестабильность.

– Американцы любят брать деньги взаймы, поэтому более высокие ставки, вероятно, подрывают моральный дух. Рынок жилья в данный момент разрушен, так что это тоже не помогает, – добавляет Бен Карлсон.

По его словам, пандемия сыграла с американцами злую шутку. Наличных денег в кошельках людей оказалось гораздо больше, потому что люди не тратили так много, а правительство раздавало деньги. Цены на короткое время падали, в то время, как доходы – росли. Переход от этой ситуации к ситуации быстрого роста цен и ставок, несомненно, нарушил равновесие.

– Плюс есть медиа-элемент. СМИ потратили последние 18-24 месяца, избивая нас прогнозами рецессии и говоря о том, насколько губительна инфляция. Они не проявляют контрпрограммирования, когда инфляция падает или экономика улучшается. Всегда есть заголовки об увольнениях. Мы редко слышим, когда компании продолжают нанимать сотрудников. Мы просто больше не можем наслаждаться хорошими экономическими новостями, – констатирует управляющий.

Автор: Федор Чайка