Всем привет 👋

После прослушивания 1-го вебинара от ЦБ о цифровом рубле хочу поделиться полученной информацией с моими читателями, а также прикинуть положительные и отрицательные стороны ввода цифры.

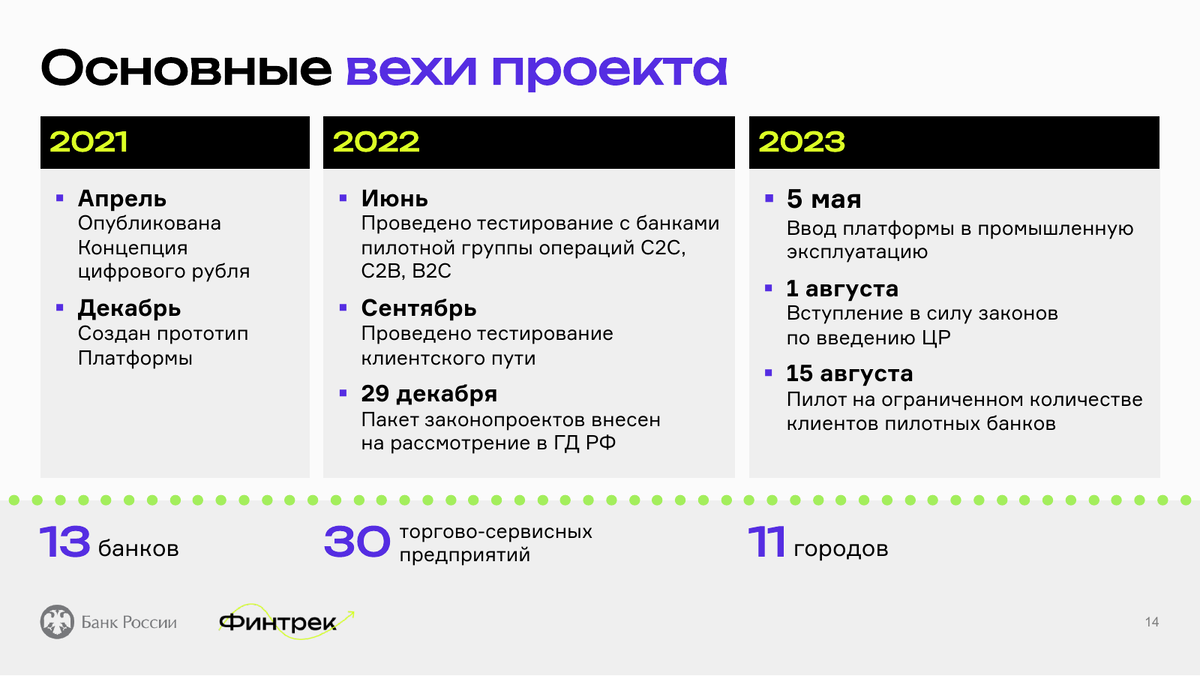

Про цифровой рубль много говорили в 2023 году, хотя история его началась намного раньше.

Пилотные операции стартовали в августе 2023 года. В данном тесте принимают участие 13 банков. Они проверяют открытие и закрытие цифровых кошельков банков и клиентов, перевод цифровых рублей между гражданами, а также оплату покупок и услуг по QR-коду.

Развитие оплаты безналом по QR-коду через СБП (Систему Быстрых Платежей) — это тоже своего рода подготовительный этап развития цифрового рубля.

Сейчас повестка немного поутихла, но это не значит, что работы по внедрению цифры в нашу экономику перестали проводиться. Так что после того, как нашего деревянного допилят напильником до круглой цифрового вида, он массово будет внедрен в обиход как третья форма наших денег.

Цифровой рубль — это третья форма рубля. Сейчас у нас есть наличная (банкноты и монеты в наших кошельках) и безналичная (деньги на счетах в банках) форма национальной валюты, а в дополнение к ним появилась еще и третья форма — цифровая.

Отмечу, что цифровой рубль – это именно валюта центрального банка, а не криптовалюта. Хотя формироваться они будут на основе технологии распределённого реестра (Distributed Ledger Technology или DLT). Более всем знакомое слова из криптовалют «блокчейн» - это лишь вид DLT. Выпуск цифрового рубля обеспечивается ЦБ, просто так «намайнить» частному лицу его будет нельзя

Что такое цифровой рубль

Уже известно, что цифровой рубль – это валюта центрального банка. Пощупать его будет нельзя, поскольку фактически — это своего рода программный код, который представляет цифровую форму денег, со своим идентифицирующим номером.

Если безналичный рубль – это запись о деньгах на счёте в банке, то цифровой рубль – это и есть сами деньги

Любой рубль — наличный, электронный и цифровой — будет иметь одинаковую стоимость (одинаковый курс). Цифровые рубли так же, как и обычные будут подвержены инфляции и всему остальному. Обычный человек в повседневной жизни и не заметит ощутимой разницы между цифровым и электронным рублём.

Преимущества и недостатки

Основная разница лежит в плоскости зоны ответственности, в случае безнала – это структура коммерческого банка, в котором у физического лица открыт счёт, а в случае цифрового рубля – это структура центрального банка, который привлекает банки-участники для работы с ним

Цифровой рубль – это в первую очередь интерес государства. Тут выделяется пункт снижения издержек, а также цифровизация экономики.

Государство получает возможность быстрее и проще отслеживать источники доходов и контролировать расходы. «Станок» для печатания денег будет адресно направлять финансовый поток, что может благоприятно сказаться на инфляционной составляющей. Т.е. назначение выплаты цифровыми рублями может быть строго прописано: на что идут эти деньги и куда потом они могут быть направлены.

Одно дело, когда направили пару миллиардов в условное «Роспопил», а они там закатили банкет с разбрасыванием купюр, говоря, что это деньги – это прибыль от реализации проектов, а не направленные бюджетные деньги. И чтобы разобраться, где тут чьи деньги надо ещё постараться. С цифровым рублём всё будет нагляднее и в Израиль Моше Израилевичу за границу с чемоданами цифровых рублей уехать будет сложнее.

Остальные участники экономики тоже получают свои плюшки, в первую очередь снижение издержек на транзакции, а также гарантии центрального банка в сохранении их средств. Поскольку записи о цифровых рублях хранятся в ЦБ, то в случае банкротства коммерческого банка деньги не испарятся (по крайней мере так должно быть).

Снижение издержек может сказаться на больших скидках для физических лиц на оплату цифровыми рублями за счёт того,ч то бизнесу надо будет меньше тратить средств на эквайринг и на обслуживание терминалов оплаты. Так что стоит по крайней мере ознакомиться со способами оплаты по QR-коду и СБП на случай, если подобные скидки будут превышать кэшбэк от банков.

И ещё, комиссии за переводы между кошельками тоже не будет. Правда пока неизвестно, может быть какой-то лимит будет всё же введён

На вебинаре ещё прозвучало, что рассматривается вариант, что оплата цифровым рублём будет возможна и без доступа к интернету. Т.е. взаимодействие устройств через другие способы связи, где будет фиксироваться транзакция. А потом уже кошельки будут синхронизироваться с ЦБ при восстановлении интернетов.

Минусом можно назвать как раз централизованность кошелька. Если счета можно было открыть в разных банках под разные нужды и попробуй их все потом найди, то цифровой кошелёк будет только один, а значит в случае каких-либо судебных или иных решений его блокировка сможет произойти намного быстрее. Это относится как к физическим, так и юридическим лицам.

Ещё текущим минусом можно назвать то, что владение цифровым рублём не будет приносить дополнительного дохода: на него не начисляются проценты как на накопительном счёте коммерческого банка, а от инфляции он страдает не меньше обычного.

Как будет это всё работать

Ещё раз по основным моментам:

- счет цифрового рубля открывается на платформе ЦБ, конвертация предполагается без проблем как в сторону цифры, так и в сторону безнала. Причём несмотря на то, что счёт только один, но пользоваться ими можно будет через приложения разных банков (бесплатно и без комиссии).

- для операций с цифровым рублём привлекаются финансовые посредники: уже всем известные коммерческие банки

- доступ будет предоставляться через мобильное приложение и отображаться отдельной строкой

- транзакции будут осуществляться по вполне понятной схеме между клиентами:

Уже понятно, что во всей этой схеме коммерческие банки никуда не денутся. Финансовая система намного многограннее, чем просто переводы, поэтому переживать, что банки сейчас начнут закрываться со всеми существующими вкладами и сбережениями точно не стоит. Смотря от доли цифрового рубля возможно будет перераспределение каких-то финансовых показателей банков, но это будет ещё очень нескоро

В итоге

Интересная история развития как нашей, так и мировой финансовой системы. Ещё столетие назад никто не предполагал, что купить хлеб можно будет приложив один кусок пластика к другому куску. Так что отставать от цифровизации денег точно не стоит.

Цифровой рубль – это третья форма рубля, которая имеет свои отличия от наличных и безналичных денег. Но является такой же национальной валютой.

Управление цифровым рублём перетекает в центральный банк, но коммерческие банки никуда не денутся, управлять кошельком мы будем всё равно через приложение коммерческих банков. Для всех участников вырисовываются, как и положительные плюшки, так и очерчиваются некоторые негативные моменты (в первую очередь у коммерческих банков отжимают некоторые их операции).

Истории про слежку за операциями физиков и юриков с применением цифрового рубля оставлю всяким любителям теории заговоров. Безналичные переводы тоже отслеживаются при должном желании. Допускаю, что цифровой рубль контролировать проще, как и выяснить источник дохода, и направление расходов с его транзакциями, но всё равно, этим будет заниматься не ЦБ, а другие органы👮♀️👮♂️ структуры.

Если цифровой рубль успешно запустится в массы, то цифровой кошелёк точно заведу. Главное, чтобы до этого момента в ЦБ устранили все возможные проблемы, утечки и мошеннические операции от «служб безопасности».

Напоследок в карусели ниже покажу ещё основные «Мифы и реальность» о цифровом рубле

______

Если понравилась статья, то не забудьте поставить лайк 👍 Вам несложно, а мне как автору, приятен отклик от читателей!

Подписывайтесь на канал, если этого ещё не сделали, добро пожаловать!

Общая информация о вебинарах от ЦБ ниже

Представленная информация не является ни в каком виде рекомендацией по операциям с любыми видами финансовых активов и носит только общий информационный и развлекательный характер.