По последним данным статистики, каждый 2-ой россиянин имеет кредиты. Чаще всего берут именно ипотечные кредиты.

Не могу сказать, что меня реально радуют такие новости, но это реальность и надо с ней что-то делать.

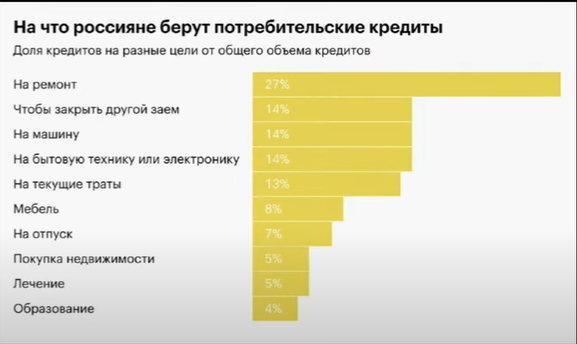

Друзья, посмотрите статистику, на что вообще берут кредиты.

Я бы назвала немного искажённой эту статистику и сейчас расскажу почему.

На первой месте стоит причина - на ремонт.

На втором месте - чтобы закрыть другой заем.

Но многие лукавят и не говорят, что кредит им нужен, чтобы закрыть другой заем, т.к. банки чаще отказывают в таких ситуациях.

Поэтому многие и обосновывают причины, зачем им нужен кредит - чтобы сделать ремонт.

Поэтому ситуация еще немного плачевнее, т.к. это говорит о том, что многие просто не справляются со своей кредитной нагрузкой и чтобы как-то выкарабкаться, берут еще, и еще кредиты.

Что важно знать перед тем, как брать кредит?

Дороговизну кредита всегда определяет процентная ставка

Приведу пример и вам станет всё понятно.

Реальная ситуация. Есть 2 кредита на 5 млн. рублей, но с разными условиями.

Условия по 1-му кредиту:

Платёж - 30 000 руб.

Срок - 30 лет

Переплата - 4,7 млн. руб.

Условия по 2-му кредиту:

Платёж - 50 000 руб.

Срок - 15 лет

Переплата - 4,1 млн. руб.

Наша задача - определить, какой кредит выгоднее?

Чтобы не сделать поспешного вывода, давайте еще узнаем и % ставку, под которую нам предлагают банки кредиты.

Условия по 1-му кредиту:

Платёж - 30 000 руб.

Срок - 30 лет

Переплата - 4,7 млн. руб.

Ставка - 5% годовых

Условия по 2-му кредиту:

Платёж - 50 000 руб.

Срок - 15 лет

Переплата - 4,1 млн. руб.

Ставка - 9% годовых

И сразу становится ясно, что условия по 1-му кредиту для нас более привлекательны.

А если мы с вами начнём досрочно погашать 1-ый кредит, платя каждый месяц не по 30 000 руб., а по 50 000 руб.,

То

Мы погасим этот кредит не за 30 лет, а за 12 лет.

Переплата будет составлять 1,7 млн руб.

Если у вас несколько кредитов, то всегда начинайте быстрее погашать те, у которых самая высокая %-ая ставка. И постепенно перебирайтесь к погашению тех, которые имеют более низкие %-ые ставки.

А как понять, спросите меня вы, какая ставка будет привлекательной?

Мы всегда ориентируемся на ключевую ставку, которую устанавливает ЦБ РФ.

На 23.10.2023г. ключевая ставка составляет 13%. И на финансовом рынке мы увидим предложения по вкладам в районе 9-12%, а по кредитам от 14% и выше.

Сравнивайте предложения других банков, ищите более выгодные варианты, не соглашайтесь на те предложения, где %-ая ставка в 1,5-2 раза превышает ключевую ставку. Это грабительские предложения.

И помните, что кредитная нагрузка не должна быть выше 30% от вашего дохода, т.е. вы не должны платить более 30% от дохода в счёт погашения своих кредитов и долгов.

Если ситуация не такая, срочно предпринимать меры - искать новые источники дохода, рассматривать рефинансирование кредитов и т.д.

Поделитесь в комментариях, пользуетесь ли вы кредитами? Можете ли выбрать выгодные предложения?

Спасибо, что дочитали статью до конца!

Если статья оказалась интересна и полезна для вас, поставьте лайк и подписывайтесь на канал