Заголовки журналов пестрят тревожными статьями о том, что платежные поручения вместо уведомлений отменили уже в сентябре. Не верьте этим рекламным уловкам. Порядок предоставления платежных поручений вместо уведомлений остается неизменным до конца 2023 года.

Напомню еще раз порядок перечисления ЕНП на ЕНС.

Платежное поручение по ЕНП оформляют по платежам, которые платят на ЕНС. При этом уведомления к указанным платежным поручениям подают не по всем налогам и платежам. Уведомление об исчисленных суммах представляется по тем налогам и взносам, по которым по сроку уплаты еще не подается налоговая отчетность (п. 9 ст. 58 НК). Не нужно подавать уведомления по НДС, по налогу на прибыль, по недоимке, пеням, штрафам и платежам, по которым платите задолженность за периоды, за которые уже подана отчетность.

Также не нужно подавать уведомления ИП по своим страховым взносам (самый распространенный вопрос от ИП). По фиксированным страховым взносам ИП нет ни авансов, ни отчетности, поэтому направлять уведомление не нужно. Подавать уведомление для ЕНП по страховым взносам ИП в размере 1 процента с доходов свыше 300 000 руб. не надо. Начисление взносов происходит автоматически в день, указанный в НК, который соответствует сроку уплаты взносов. По страховым взносам ИП с доходов свыше 300 000 руб. отчетность не сдают, также не предусмотрено оплата авансовых платежей поэтому сдавать уведомление не нужно (письмо ФНС от 31.01.2023 № СД-4-3/1023@). Аналогичная ситуация с патентом ИП.

Не нужно подавать нулевое уведомление. Когда начислений по налогам и взносам нет, подавать нулевое уведомление для ЕНП не требуется. Если деятельности и начислений по налогам и взносам не было, обязанность подавать уведомление по ЕНП отсутствует. НО: Уведомление по страховым взносам необходимо подать, даже если не выплатили зарплату или нет денежных средств для ее выплаты и оплаты взносов. Начисления дохода и страховых взносов прошли, поэтому есть показатели для включения в уведомление. По НДФЛ подавать уведомление нужно, только если выплатили доход физлицам. Если доход не выплачивали, нет объекта по НДФЛ и уведомление подавать не нужно.

Еще одно заблуждение: Если перечислить ЕНП платежным поручением со статусом 1 (например, недоимка или пени), то организация теряет право направлять платежные поручения вместо уведомления. Это не так, если уведомление не направляли, то не утрачиваете возможность направлять платежные поручения вместо уведомлений со статусом 2.

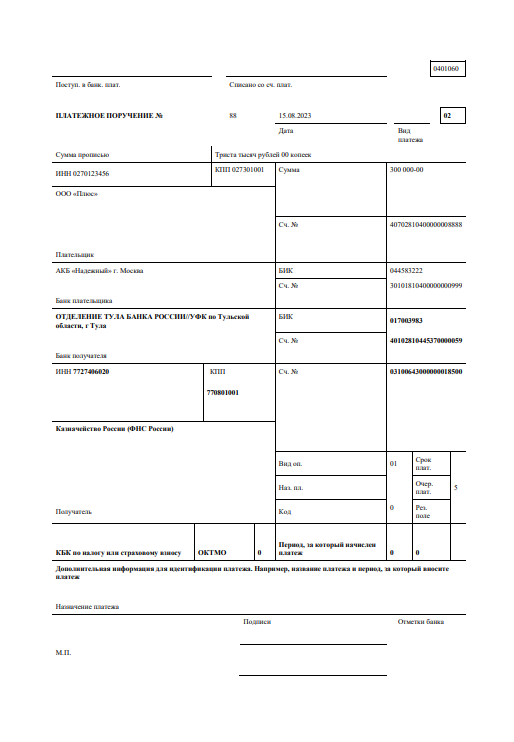

Итак, главный вопрос: В 2023 году (до конца года!) уведомления об исчисленных налогах и взносах можно представлять в виде платежных поручений. Направить платежное поручение взамен уведомления можно, если ранее указанные уведомления в ИФНС не представлялись (п. 12 и 14 ст. 4 Закона от 14.07.2022 № 263-ФЗ, письмо ФНС от 16.02.2023 № ЗГ-3-8/2238@). Изменений, отменяющих это положение закона, не было.

Платежки вместо уведомлений безопаснее направлять не позднее 25 числа месяца. В НК не установлен срок их подачи, поэтому есть неясность. Налоговая служба ранее разъясняла, что платежки нужно представить не позднее срока уплаты налогов и взносов – 28 числа месяца (письмо УФНС по г. Москве от 03.02.2023 № 10-20/011874@). Но Минфин посчитал, что срок для платежек вместо уведомления такой же как для обычных уведомлений – 25 число каждого месяца (письмо Минфина от 27.03.2023 № 03-02-07/26504).

Некоторые бухгалтера и ИП создают себе лишние проблемы, пытаясь направить платежное поручение вместо уведомления по тем платежам, по которым не нужны уведомления (НДС, налог на прибыль, по взносам за ИП). Этого делать не нужно, не усложняйте себе работу)), просто направьте платежное поручение со статусом 1 на КБК ЕНП.

Уплата налогов и взносов на основании отдельных платежек вместо уведомлений подходит для платежей, по которым к сроку уплаты не сдают отчетность с начислениями и нужно подавать уведомления. Например, НДФЛ, страховых взносов, имущественных налогов, авансовых платежей по ЕСХН и по УСН. Но ФНС не запрещает использовать платежку взамен уведомления, когда налогоплательщик не обязан подавать уведомление.

Перечислять налоги и взносы платежками взамен уведомления, когда налогоплательщик не обязан подавать уведомление, можно по НДС и налогу на прибыль, который платите за себя, налогу по УСН за год, фиксированным платежам ИП с дохода до и свыше 300 тыс. и др. ФНС это не запрещает. Если в платежке указать статус 02, она все равно будет зачислена правильно на ЕНС по ИНН плательщика и платежи распределены по срокам уплаты (письмо ФНС от 31.01.2023 № СД-4-3/1023@).