Мы в обычной жизни не часто задумываемся о кредитном рейтинге, однако он у нас у всех есть. Да-да, даже если вы никогда не брали кредиты, и даже если не пользовались картами совсем - кредитный рейтинг у вас есть. Просто - нулевой. И это тоже плохо.

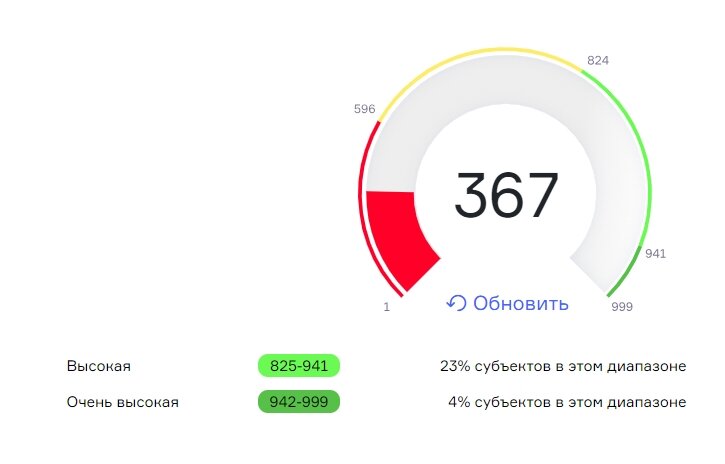

Расскажу кратко: в России есть несколько аккредитованных кредитных организаций, которые собирают, хранят и выдают по запросу информацию о ваших финансах. Каждый гражданин тоже может получить эту информацию. Для этого достаточно на госуслугах получить список организаций, где хранится ваша кредитная история, перейти к ним на сайты и запросить ее. Дважды в год это бесплатно, а далее - около 300-400 р.

Что же делать, если вы всё узнали и увидели низкие показатели, в красной зоне? Необходимо увеличить кредитный рейтинг, и лучше заняться этим сразу. Ведь если вам внезапно и срочно понадобиться кредит - его просто могут не дать. Даже если у вас не было просрочек, долгов и кредитов. Расскажу несколько способов, как это делал я. Крайне рекомендую использовать сразу несколько, ведь каждый из них даёт немного пунктов каждый месяц.

1 способ

Самый простой способ улучшить кредитную историю - взять кредит. Как бы банально или абсурдно это не казалось. Если ранее у вас никогда не было кредитов - банк не может знать какой вы заёмщик - добросовестный или нет. Для начала получить рассрочку или кредит на какой-то бытовой товар. Например, новый телевизор, диван или кофемашину. Не забывайте вовремя вносить все платежи, и с каждым таким действием ваш рейтинг будет увеличиваться. Не советую закрывать кредит/рассрочку досрочно - некоторые банки считают это плохим знаком, хоть официально об этом нигде и не говорится.

2 способ

Получить кредитную карту. Кредитные карты дают практически всем, а отказывают только если вы совсем злостный неплательщик. Более того, их обычно навязывают, когда вы приходите в отделение за дебетовой, или просто по телефону. Я бы советовал не самостоятельно отправлять заявку, а дождаться именно такого предложения - условия могут быть лучше. Далее вы просто регулярно пользуетесь кредитной картой, оплачиваете свои повседневные покупки, а в нужный срок возвращаете деньги. К слову - если это делать в грейс период - процентов не будет вообще. Совсем. Прям вот точно.

Кстати, по кредиткам часто кэшбэк выше, чем по обычной карте. В этой статье я рассказывал, как экономлю с его помощью 20% денег от суммы покупок в Пятёрочке, Ленте и других супермаркетах.

3 способ

Открыть депозит. Помимо того, что сейчас банки дают достаточно хорошие проценты на них (лично у меня лежат под 13% деньги сейчас на год) - так вы показываете финансовым организациям, что у вас есть деньги, более того - вы умеете с ними обращаться и откладывать. Плюс в случае чего у вас есть средства, чтобы погасить какой-то действующий кредит. За каждый месяц депозита, пусть даже небольшого, кредитный рейтинг - увеличивается. Но я бы всё таки советовал депозит от 50-100 тыс, экспериментировал и пробовал меньше - не заметил эффекта.

4 способ

Открыть индивидуальный инвестиционный счет (ИСС). Достаточно популярный сейчас инструмент в мире инвестиций, однако он подойдёт и для наших целей. Откройте ИСС, приобретите акции компаний, которые вам нравятся и оставьте там. Я не советую, если не разбирайтесь в инвестцияих, следить часто за этим портфелем. Просто купите и оставьте. Если есть желание и возможность - регулярно его пополняйте. Это даёт ровно такой же положительный сигнал для вашей кредитной истории, как и депозит. Кстати, кто не знает - за ИСС можно получить налоговый вычет 13%. Как это сделать могу описать в новых статьях, если в комментариях будут желающие.

5 способ

Обратиться за займом в МФО. Сразу скажу - я этим способом не пользовался, однако читал о нем. Иногда тем, кому не дают никакой кредитный продукт в обычных банках, рекомендуют обратиться к МФО. Да, процент там гораздо выше, но одобряют займы практически всем. Можно взять минимальную сумму на минимальный срок, отдать вовремя и таким образом улучшить свой кредитный рейтинг. Однако существует мнение, что для крупных банков в будущем это будет красным сигналом и, даже при хорошей кредитной истории, вы получите отказ. Я в этом не уверен, но для себя решил не прибегать к этому способу, ведь никакой катастрофической ситуации нет.

Пишите в комментариях, следите ли вы за своим кредитным рейтингом и какой он у вас, если не секрет :-)