Один из оценочных критериев для налоговой инспекции для включения в план о выездных проверок - это налоговая нагрузка. Налоговое бремя, как степень отвлечения средств на уплату налогов, учитывается в соответствии с такими нормативными документами:

- приказ № ММ-3-06/333 - совокупное определение налоговой нагрузки

- письма № АС-4-2/12722 и № ЕД-4-15/14490 - по конкретным налогам распределение налоговой нагрузки

Как рассчитать общую налоговую нагрузку?

Расчет происходит по формуле:

Налоговая нагрузка= сумма уплаченных налогов/сумма выручки*100

Сумма выручки основывается по данным Росстата, а именно из бухгалтерской отчетности.

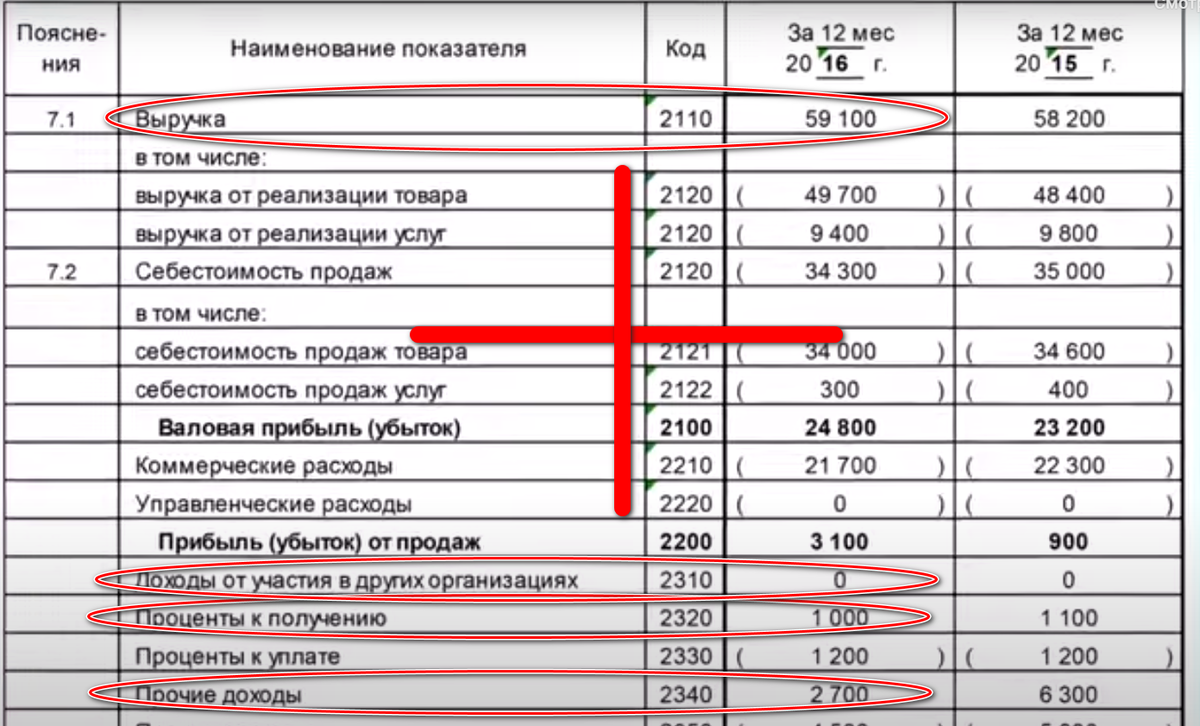

Из отчета о финансовых результатов берутся сведения:

- сумма выручки от основной деятельности

- доходы от участия в других организациях

- проценты к получению

- прочие доходы

Суммируем сведения и получаем сумму выручки

Учитываем в каких единицах

Учитываем сумму налогов и страховые взносы к уплате из предоставленных нами деклараций

Считаем и полученное значение сравниваем с таблицей из документа от ФНС, в соответствии с годом и отрасли деятельности

ИЛИ

Можно произвести расчеты с помощью специального калькулятора и сравнить со средними значениями и увидеть отклонения

Учитывайте тип предприятия и детализация прибыли организации, нажатием на значок "+":

Более точный расчет, можно сделать так:

Полученное значение, должно получить больше от среднеотраслевых показателей, тогда риск проведения выездной проверки снижается. В противном случае, если меньше среднеотраслевых значений - риск увеличивается