Всем привет! Сегодня хотелось бы поговорить о наболевшем: о клиентоориентированности самого популярного банка нашей страны - Сбера. Как-то так сложилось, что именно за этот, уже уходящий, 2023 год мы, как клиенты этого банка, на себе прочувствовали многие его недостатки. Расскажем вкратце свою историю.

Помнится, по весне нам срочно понадобилась выписка с реквизитами банковского счёта в распечатанном виде и так как мы находились далеко от дома, а рядом находилось отделение Сбера, мы решили получить данную выписку в отделении. За эту обычную операцию - распечатать реквизиты банковского счёта - в отделении банка с нас взяли 200 рублей. Оказывается, если ты её сам сформируешь в приложении или в личном кабинете (веб-версии) и сам распечатаешь, то эта операция бесплатна, а если для этого обращаешься в отделение банка, то будь добр, 200 рублей вынь и положи. Вопрос остаётся вопросом: за что тут брать 200 рублей???

После этого, очередной каплей в нашей чаше терпения, стала бонусная программа: СберСпасибо, в которой есть 4 уровня привилегий ("Спасибо", "Большое спасибо", "Огромное спасибо", "Больше, чем спасибо"). Каждый уровень зависит от суммы трат в месяц по карте и выполнения ряда различных заданий (например, оплачивать каждый месяц коммунальные услуги через приложение). В принципе, дойти до максимального уровня "Больше, чем спасибо" - несложно, если пользоваться Сбером. Но, какой результат на этом самом высоком уровне привилегий? За полгода у одного из нас набралось примерно 1500 бонусов. Смех, да и только. Если вы совершаете покупки не у партнёров бонусной программы, то вы будете получать лишь 0,5% бонусами, а за какие-то траты и вовсе бонусы не начислят не понятно почему (разбираться нет даже желания). Для сравнения, за месяц использования карты ВТБ, в их бонусной программе на карту одного из нас начислили около 3000 бонусов (в два раза больше, чем за полгода в Сбере). В других банках, наверняка, можно и ещё больше бонусов получить. Вывод: бонусная система Сбера, в её сравнении с другими бонусными программами других банков, - абсолютный аутсайдер, по-крайней мере для нас.

Разочаровавшись в бонусной программе СберСпасибо, мы начали использовать другой банк для ежедневных трат и прочих расходов. И вот тут-то Сбер напомнил нам о себе. Раньше, когда мы работали в найме, мы являлись зарплатными клиентами Сбера и, соответственно, наши дебетовые карты были бесплатны в обслуживании вне зависимости от размера трат по ним. Теперь же, перестав быть зарплатными клиентами Сбера, наши дебетовые карты стали условно платными: если не тратить по карте 5000 рублей в месяц на покупки в магазинах (оплата коммунальных услуг, услуг связи и т.д. - не считаются), то за карту ежемесячно будет списываться 150 рублей, что эквивалентно 1800 рублей в год. Вопроса два: за что и как это понимать? "Не нравится наша программа СберСпасибо и ты решил тратить деньги используя карты других банков? Ещё и перестал быть зарплатным клиентом? Тогда плати нам по 150 рублей в месяц за то, что носишь нашу карту в своём кошельке!" - выходит, что так это надо понимать? Этот момент нас прям сильно "завёл" и мы начали задумываться о том, чтобы сбежать из Сбера полностью. К слову, есть куча банков (входящих и в ССВ, и в список системообразующих банков страны) где дебетовые карты бесплатны в обслуживании без каких-либо условий.

К этому времени уже и ЦБ РФ начал ужесточение своей монетарной политики, повышаю ставку. Что делает Сбер в этих непростых для российской экономики условиях? Поднимает ставку кредитования, а ставку по вкладам для своих старых клиентов поднимать не спешит.

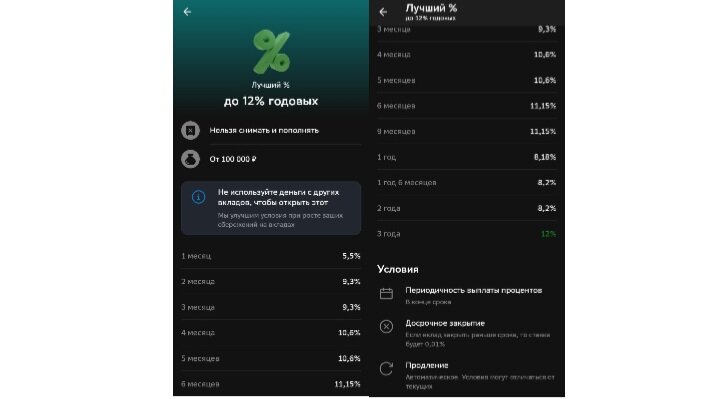

На сегодняшний день, когда ставка 13% (а завтра не исключено, что будет уже 15%), лучший вклад в Сбере предлагает нам, как своим клиентам, вклад на сумму от 100 тысяч рублей под 12% годовых, с условием, что срок вклада будет 3 года + выплата процентов в конце срока + капитализации нет + пополнений/снятий нет. Но столь длинный вклад не всегда удобен. А короткий вклад в Сбере (до полугода) предлагает максимум 11,15% годовых.

Для сравнения на тот же срок (до полугода):

Альфа-банк годов дать максимум 12,4% годовых на сумму от 10000 рублей + выплата процентов ежемесячно;

Газпромбанк - максимум 12,5% годовых на сумму от 15000 рублей + выплата процентов ежемесячно + ежемесячная капитализация;

ВТБ - максимум 11,5% годовых на сумму от 10000 рублей + выплата процентов на выбор;

Открытие - максимум 12% на сумму от 50000 рублей;

Росбанк - максимум 13% на сумму от 15000 рублей.

Это лишь 5 банков из 13 системообразующих банков нашей страны, которые готовы предложить лучшие условия по короткому вкладу, чем предлагает Сбер.

Когда видишь, что и в отношении к вкладчикам, есть более привлекательные банки, то желание уйти от Сбера - усиливается.

И последней каплей нашего терпения стал накопительный счёт в Сбере. Ни один год мы использовали его для хранения своей финансовой подушки. Однако, после начала подъёма ключевой ставки ЦБ РФ, мы поняли, что использовать накопительный счёт в Сбере при высокой ключевой ставке - неуважение к самому себе и к своим деньгам. Сколько раз ЦБ уже поднимал ключевую ставку за последние месяцы? Правильно, несколько раз. Сколько раз Сбер индексировал ставки по накопительным счетам своих клиентов за последние месяцы? Правильно, ни разу!

При этом, для своих новых клиентов, по накопительному счёту, Сбер готов предложить максимальную ставку всего лишь 7% годовых в первые 3 месяца, а с 4-го месяца - 5%. И это при условии, что вы являетесь зарплатным клиентом и ранее никогда не открывали накопительный счёт в Сбере:

А если вы не являетесь зарплатным клиентом или вы до этого уже когда-то открывали накопительный счёт в Сбере, то максимум на что вы можете рассчитывать - это ставка как и у всех давнишних клиентов этого банка - 4,8% годовых на минимальный остаток в месяце по счёту:

Блин, Сбер, вы серьёзно? Даже ВТБ, на сегодняшний день, предлагает своим новым клиентам, а также тем кто раньше в их банке не открывал накопительный счёт - 13% годовых в первые 3 месяца и 7% годовых с 4-го месяца, вне зависимости зарплатник ты или нет. При этом эти условия идут на минимальный остаток за день по счёту. А своим старым клиентам ВТБ накопительные счета автоматически индексируют и на сегодняшний день старые клиенты ВТБ имеют ставку 7% годовых, против 4,8% годовых в Сбере.

Таким образом, если мы сравним условия накопительного счёта в Сбере с условиями по накопительным счетам во всех остальных банках - то Сбер будет в тройке лидеров - правда с конца.

Для нас этого всего оказалось более, чем достаточно, чтобы принять окончательное решение: уйти полностью из Сбера, перестав быть их клиентами.

Конечно, с инвестиционной точки зрения, Сбер остаётся привлекательной компанией, которая знает как зарабатывать деньги, а самое главное умеет и зарабатывает их. Прибыль компании растёт даже несмотря на период повышенной ключевой ставки. Собственно, удивляться здесь нечему: банк кредитует по высокой ставки, а занимает деньги у своих клиентов по низкой ставки - разница в кармане банка! А плюс все их комиссии, подписки и т.д. - и получается рекордная прибыль, которую пустят на рекордные дивиденды. Инвестору на руку подобное поведение Сбера.

Рекордная прибыль, заработанная Сбером в этом 2023 году - это деньги заработанные в некоторой степени на терпении и на амёбности его клиентов. Лично мы с мужем, как клиенты Сбера больше не намерены терпеть и мириться с таким уровнем их клиентоориентированности и уходим в другие банки.

А какое у вас отношение к Сберу как к банку? Пользуетесь его продуктами или предпочитаете другие банки?

Подписывайтесь на наш Telegram-канал, чтобы не пропустить новые материалы на наших каналах.