Инструкция по возврату страховки как по текущему, так и по досрочно закрытому кредиту в Альфа-Банке по прошествии 14 дней. Проанализируем, можно ли вернуть средства за подобные услуги.

Многие знают, что на протяжении 14 календарных дней можно отказаться от договора страхования, так как законом предусмотрен «период охлаждения» и страховые организации в документах также указывают возможность отказа. Но также существуют нюансы, которые помогут сделать возврат страховки по кредиту в Альфа-Банке, даже если прошло 14 дней. В материале доступны примерные шаги и основополагающие сведения.

Особенности возврата страховой премии при недействительности акцепта и условий

При анализе документации предлагаем особое внимание уделить следующим разделам:

- действующие условия договора страхования;

- наличие особых положений;

- исключения по страховому покрытию.

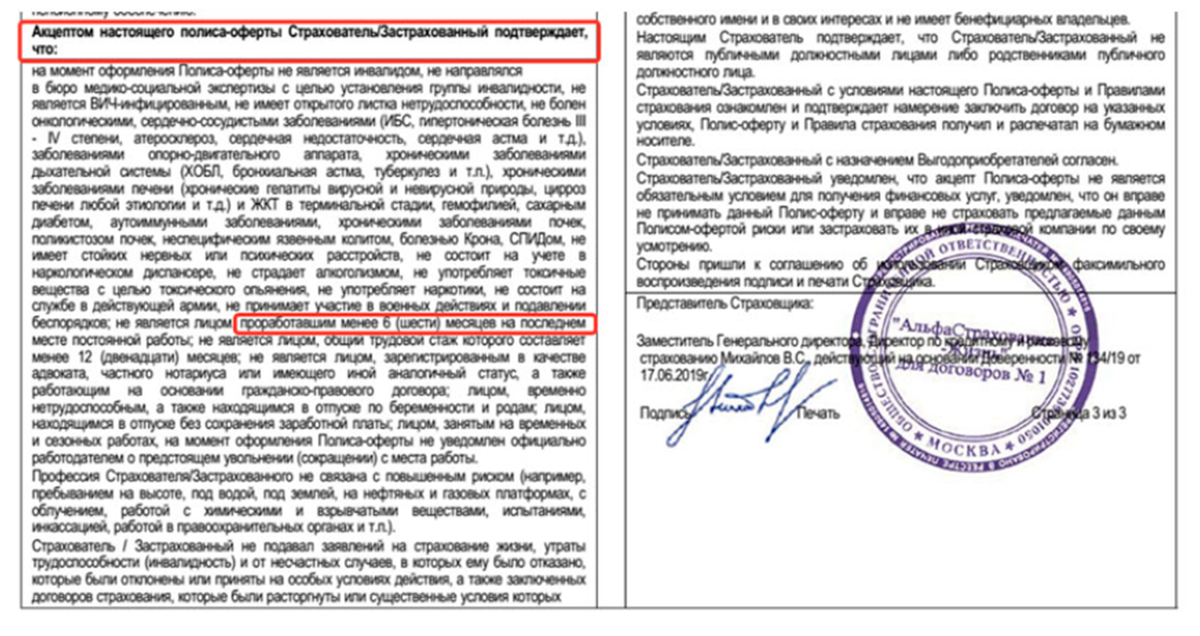

В разделе акцепт заемщик дает заверения, касающиеся состояния здоровья, трудоустройства. В исключениях обычно указываются ситуации, при которых страховая организация не будет выполнять выплату.

Например, клиент на дату подписания кредитного или страхового соглашения имеет период трудоустройства на текущем месте менее полугода или не трудоустроен официально, или является ИП. Также могут быть ограничения по здоровью, которые также не учитывались.

Перечисленные аспекты при наличии документального подтверждения могут быть использованы в своих интересах. Используя эти аргументы, можно составить заявление в страховую компанию и потребовать расторжение с возвратом денежных средств, ведь у вас отсутствовал интерес в заключении такого договора, который предусматривает отказ из-за этих условий. В заявлении можно указывать статью 958 Гражданского кодекса РФ. Предоставляем возможность ознакомиться с примерными содержанием документа:

Таким образом, при наличии реальных обоснований можно вернуть денежные средства.

Возврат страховки, если услуга была навязана, было существенное заблуждение или проставлены отметки без согласия заемщика

При оформлении кредита в онлайн-режиме часто заемщикам предоставляется сразу несколько программ страхования. При этом на итоговый параметр процентной ставки часто оказывает непосредственное влияние только одна, которая соответствует сведениям из пункта 18 Индивидуальных условий кредитования:

Страхование предусматривает наличие страхового случая эпилепсия, что предусмотрено «дешевой» страховкой:

Но помимо этого, клиенту был оформлен еще один полис, стоимость которого составила 176 тысяч рублей:

При внимательном рассмотрении видно, что «дорогой» договор страхования не предусматривает страхового риска, как эпилепсия, а значит не может оказывать влияния на составление показателей процентной ставки. Таким образом, при досрочном закрытии кредита по стандартной процедуре, предусмотренной ФЗ-353, действовать не получится.

Но сложность заключается именно в том, что заемщики при оформлении не могут самостоятельно выбирать, какой договор оформлять:

Человек может либо полностью отказаться от страховки, либо оформить сразу две. При этом будет указано, что это сделано добровольно. Кроме того, в разделе документы можно увидеть, что банк автоматически проставляет необходимые «галочки».

Подобное положение дел вводит заемщика в заблуждение, что для получения скидки необходимо оформлять только две страховки. Помимо этого, такой способ проставления «галочек» можно расцениваться как навязывание услуги, что делает возможным даже возврат всего объема страховой премии по истечении 14 дней.

Этапы действий

Действовать нужно следующим образом:

- Составление заявления, в котором необходимо указать аспект навязывания и действие существенного заблуждения. Требуем вернуть денежные средства в полном объеме.

- Выжидаем с момента отправки 10 рабочих дней или ждем предоставления ответа от Банка.

- Если решение отрицательно, то необходимо составить претензию, в которой выразить свое несогласие с полученным ответом.

- После отказа на претензию со стороны банка, или по прошествии 30 календарных дней с момента получения претензии банком, составляем обращение к финансовому уполномоченному.

Следует отметить, что по спорам с финансовыми организациями (Банки, Страховые, МФО), предусмотрен обязательный досудебный порядок урегулирования спора, т.е. сначала нужно обратиться в службу финансового уполномоченного и только после решения финансового уполномоченного (срок рассмотрения обращения 30 календарных дней), при несогласии с вынесенным решением, можно обращаться с иском в суд.

Ответ на вопрос: "почему перед обращением к финансовому уполномоченному нужно два раза обратиться в финансовую организацию?":

Исходя из системного толкования положений Закона № 123-ФЗ, под заявлением в финансовую организацию, предусмотренным статьей 16 Закона № 123-ФЗ, понимается НЕ ПЕРВОНАЧАЛЬНОЕ ЗАЯВЛЕНИЕ, поданное потребителем в рамках договорных отношений и не связанное с нарушением его права, А ПРЕТЕНЗИЯ, то есть письменное несогласие с принятым финансовой организацией решением по первоначальному заявлению и содержащее требование об устранении нарушений прав потребителя на досудебном этапе урегулирования спора.

Алгоритм действий:

1. Заявление в банк - (ждем ответ на заявление или 10 раб.дней)

2. Претензия в банк - (ждем ответ на претензию или 30 календарных дней)

3. Обращение к фин.уполномоченному -(срок рассмотрения обращения до 30 дней)

-если решение положительное (банк может его обжаловать в судебном порядке в течении 20 раб.дней)

-если решение отрицательное (Вы можете его обжаловать в судебном порядке в течении 30 дней после вступления решения в законную силу, т.е. 10 раб.дней + 30 календарных).

Обращение к финансовому уполномоченному можно подать онлайн, через сайт: https://finombudsman.ru/

Авторизоваться можно с помощью ГосУслуг, можно выбрать «стандартную форму обращения» или "интеллектуальную".

При заполнении формы обращения, будет место, где нужно текстом описать суть обращения, а также возможность прикрепить файлы.

На текущий момент уже многие клиенты Альфа-Банка смогли вернуть незаконно списанные у них денежные средства по вышеописанным основаниям.

Таким образом, можно сделать возврат страховки по действующему кредиту в Альфа-Банке, если внимательно ознакомиться со всей документацией. Если возникают сложности, то можете воспользоваться профессиональной помощью и получить первичную консультацию по телефону: +7 977-444-00-50.