Ровно месяц, как я осваиваю краудлендинговые платформы.

Чтобы не распыляться и вместе с тем не хранить все яйца в одной корзине, решила инвестировать одновременно на 2-х самых популярных краудлендинговых площадках в России: JetLend и «Поток».

Возможно, одного месяца мало для анализа и оценок, но мне этого достаточно, чтобы понять следующее:

- вложения в краудлендинг - не самые ликвидные, поэтому много я сюда вкладывать я не буду

- краудлендинг действительно позволяет получать доход выше, чем по облигациям и депозитам, поэтому игнорировать его всё же не стоит

- JetLend нравится мне больше «Потока».

Важно. Всё, что написано в этом посте - исключительно мой опыт и только. Рекламу у меня, к сожалению, всё ещё никто не заказывает :)

Итак, к делу: почему JetLend нравится больше и чем меня не устроил «Поток»?

1. Агрессивный маркетинг «Потока»

На обеих платформах я зарегистрировалась одновременно. Спустя несколько минут после регистрации мне позвонил менеджер из «Потока». Если коротко, то он посоветовал мне инвестировать минимум от 100 (ста) тысяч рублей, чтобы результаты были круче и ощутимее. Я такие «заботливые» рекомендации терпеть ненавижу, о чём прямо заявила. Пару недель назад (в начале октября) мне снова звонили из «Потока» и интересовались моими планами, намекая прямо говоря, что было бы неплохо инвестировать больше и чаще. И вообще: чем активнее я буду инвестировать, тем лучше. Кому лучше? Явно не мне как инвестору (далее объясню, почему).

С JetLend мне не позвонил никто. Прислали сообщение на What's App, мол, добро пожаловать и всё такое.

1:0 в пользу JetLend за отсутствие агрессивного маркетинга

2. Скорость освоения денег

Чем быстрее ваши деньги будут освоены, тем быстрее они начнут приносить доход.

Я инвестировала по 20 000 р. в каждую платформу. JetLend освоил все мои средства примерно за 2,5 недели. То есть за полмесяца каждый инвестированный рубль начал работать и приносить мне хоть маленький, но доход.

На платформе «Поток» инвестирование происходит гораздо медленнее. К концу первого месяца 1545,11 р. так и остались незадействованными. То есть просто пролежали месяц без дела. Даже если б они лежали на карте, мне бы Tinkoff 5-7% начислил. Вчера я вывела их, решив сокращать позиции в «Потоке». (Где-то сейчас тихо заплакал менеджер «Потока», шутка :)

Вернёмся к звонкам. Я задала вопрос представителю «Потока»: «Зачем мне инвестировать сейчас 100k, если вы даже 20k не можете освоить и деньги просто так лежат, не принося мне никакого дохода?!» На что менеджер ответил, что платформа действительно испытывает сложности с инвестированием средств, поскольку сложилась уникальная ситуация: инвесторов на платформе больше заёмщиков, то есть предложение превышает спрос. Зачем тогда звонить и уговаривать клиентов инвестировать ещё и ещё, если даже небольшие суммы не могут найти применения?

2:0 в пользу JetLend

3. Доходность инвестиций

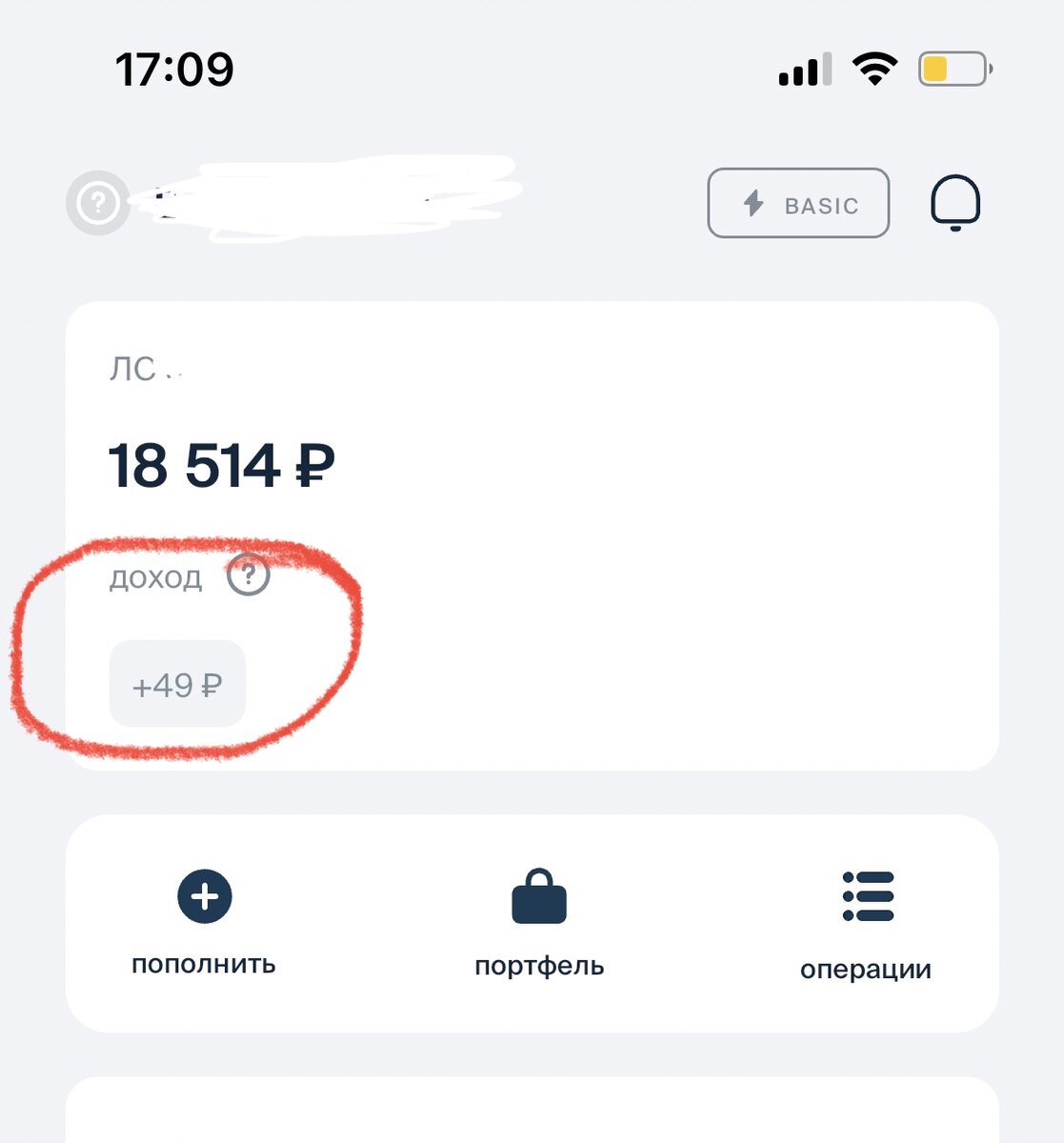

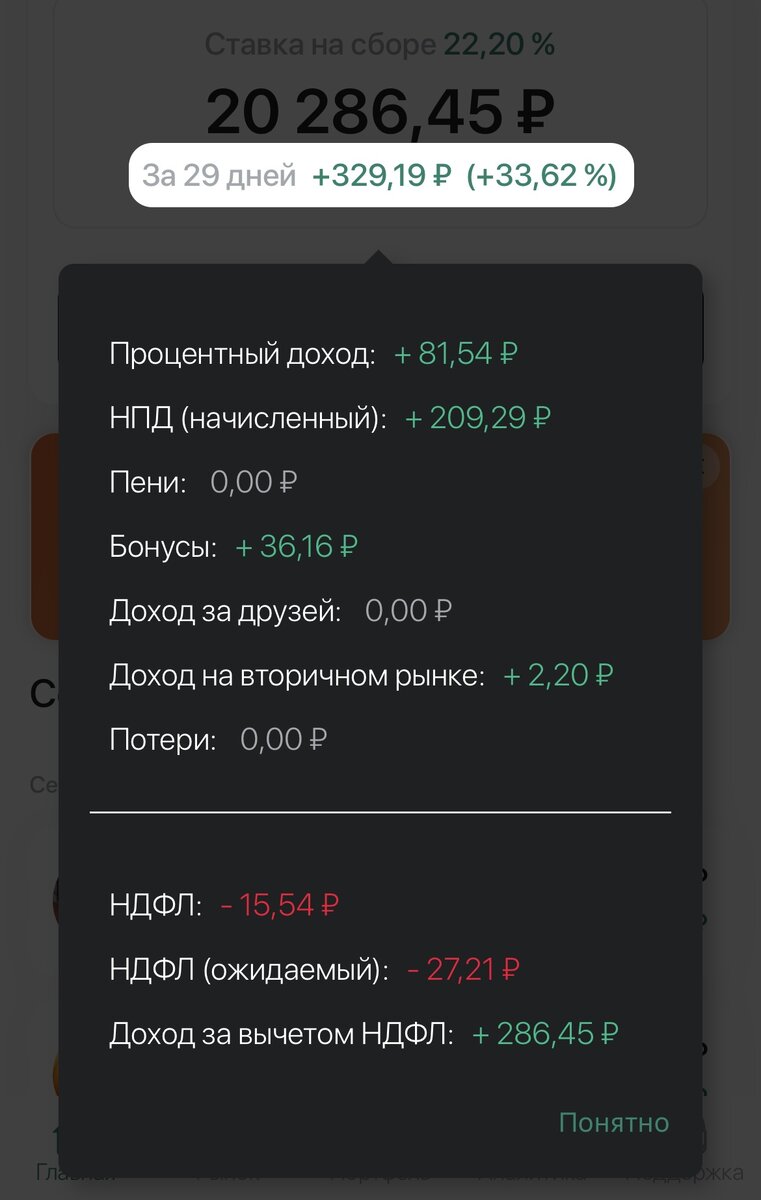

C 20000 р. за месяц на JetlLend я заработала 286,45 р., на «Потоке» - 49 р. С этого, пожалуй, и надо было начинать. Но логика не мой конёк :)

Для объективности: на обеих платформах было настроено автоинвестирование и выбрана стратегия «Консервативная». Как говорится, почувствуйте разницу. При этом ожидаемая доходность на JetLend обозначена (но, конечно, не гарантирована) в диапазоне 16,8-20,2% и 17,5% на «Потоке».

3:0 в пользу JetLend

4. Минимальный процент по займам

На Jetlend минимальный процент по выдаваемым займам выше, чем на платформе «Поток».

Это хорошо для инвесторов и, наверно, не очень для заёмщиков, потому что для них кредиты на JetLend дороже. Как бы там ни было, я не заёмщик, я партнёр инвестор, и видеть, что мои деньги дают взаймы под 10,9% и даже под 9,9% обидно. Сейчас даже по вкладам можно больше получать, не говоря уже об облигациях при меньших рисках.

На JetLend минимальная процентная ставка - 14,9%. Но у себя я таких займов не нашла. Минимальный процент по моим займам - 15%, что вполне норм для консервативной стратегии.

4:0 в пользу JetLend

5. Диверсификация

Диверсификация на JetLend сильно лучше, чем на «Потоке». Средний размер инвестиции в одну компанию на JetLend составляет 200 р. У меня есть инвестиции по 300 и 100 р., но всё таки инвестиции по 200 р. подавляющее большинство. «Поток» инвестирует по 400 р. в одну компанию.

Таким образом, при равных суммах JetLend позволяет диверсифицироваться значительно лучше, инвестируя в бОльшее количество компаний.

Информация для начинающих инвесторов: диверсификация - это распределение в данном случае денег по разным заёмщикам с целью минимизировать риски. Ведь всегда есть вероятность, что кто-то из заёмщиков дефолтнётся (станет банкротом) и тогда плакали ваши денежки. Чем больше заёмщиков и меньше размер инвестиций в каждого из них, тем лучше. При дефолте одного заёмщика на Jetlend вы можете потерять 200 р., на платформе «Поток» - в 2 раза больше (400 р.). А если дефолтов будет не один, а 5-7-10? К слову, говорят, что на «Потоке» дефолты случаются чаще, но тут утверждать не берусь, потому что не знаю точно.

5:0 в пользу JetLend.

6. Возможность вывести ВСЕ деньги сразу

Почему-то блогеры рассказывают только о том, как выводить прибыль с краудлендинговых платформ. А что, если вам потребуется вывести ВСЕ деньги (в том числе и «тело» займов)? Практически никто не говорит об этом, тогда как инвестируя в «Потоке» вы должны быть готовы к тому, что тело инвестиций вы будете выводить годами!

Нельзя просто так взять и вывести ВСЕ деньги из «Потока», если они вам срочно понадобились. Вы не можете сказать заёмщикам: «Чуваки, срочно отдавайте мне деньги и плевать, что вы кредитовались на 2-3 года, мне нужны мои деньги прямо сейчаааас!»

Здравствуйте! На платформе на данный момент нет функционала по продаже договоров-займов или досрочного вывода средств из ваших инвестиций. Когда ваши д/с распределены по займам, они отображены в графе "Активные инвестиции". Вывести эти денежные средства вы сможете только после возвратов заёмщиков по графикам платежей.

Ответ из службы поддержки «Потока».

С одной стороны, это справедливо и вполне логично: представьте, если банк вздумает запросить у вас завтра же погасить ипотеку или автокредит. На краудлендинговых платформах вы как раз выступаете в роли банка: выдаёте кредиты бизнесу. Поэтому нужно быть готовым, что возвращаться деньги будут годами.

Однако и тут JetLend оказался круче.

«Да, ёпрст!!!», - слышу, как плюётся менеджмент «Потока» :)

Если вам кровь из носа потребовались все ваши деньги, вы можете продать займы на вторичном рынке. Бинго! Ведь займы - это ваши активы, их можно продать как и любые другие активы. Это здорово. И я не пойму, почему это до сих пор не реализовано в «Потоке».

6:0 в пользу JetLend.

7. Мобильное приложение

У JetLend приложение лучше. Удобнее, понятнее, информативнее. Это важно, потому что я, как и многие современные инвесторы, гораздо больше времени провожу в телефоне, а не за экраном ноутбука. Мне надо, чтобы у сервисов, которыми я пользуюсь, было нормальное приложение. Хотя, признаться, мобильное приложение у JetLend тоже не идеально и там ещё есть, над чем работать. Но всё равно оно лучше, чем у «Потока». Лучше - и точка.

7:0 в пользу JetLend.

P.S. Наговорив всё это, я хочу обратить внимание на 2 важных вещи:

- у меня много вопросов к JetLend (там, например, чёрт ногу сломает с показателями, которые они рисуют)

- краудлендинг - история всё-таки про долгосрочные инвестиции (займы выдаются на 2-3 года в среднем). К этому вопросу я ещё вернусь.

#JetLend #Поток #краудлендинг #инвестиции