Всем привет!

Три года назад я начал вести бюджет, и это меня научило считать деньги(о ведении бюджета поговорим в другой статье), так что давайте посчитаем стоимость квартиры взятой в ипотеку.

У нас было 4 ипотеки, так что я знаю что это такое и с чем его едят.

В этой статье много цифр, наберитесь терпения, попытался писать просто, но читайте внимательно!

Разбираться будем на примере однокомнатной квартиры в моем городе.

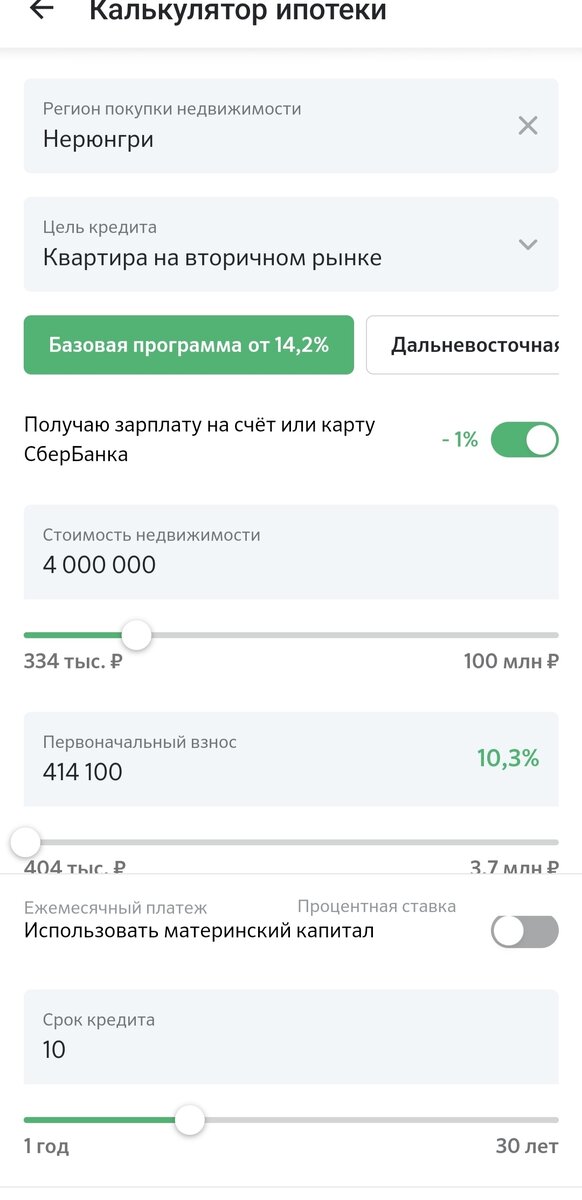

На данный момент, стоимость "однушки" в Нерюнгри, находится в районе 4 млн. Ниже условия, которые сейчас предлагает "зелëный банк", но такие же "+/-" условия и в других банках.

Как мы видим при всех процентных "улучшалках" банка мы имеем 15,2 % годовых, а это в свою очередь связано с ключевой ставкой ЦБ, которая сейчас 13 %.

Далее ,для удобства расчëтов, будем использовать калькулятор на этом сайте http://www.ipotek.ru, можете проверить на любом другом.

Таким образом при стоимости квартиры в 4 млн., к концу срока выплаты ипотеки, мы переплатим банкиру 3,4 млн. руб., так что конечная стоимость квартиры составит 7 млн.

Но и это ещё не всë, нужно сюда включить обязательную страховку, а это в среднем, примерно 20 тыс. в год., а ведь нужно ещё купить мебель, это ещё очень не маленькая сумма, через 3-4 года вам захочется сделать ремонт, ещё плюсуем 600 тыс.

Получаем, что владение квартирой, купленной в ипотеку сейчас, через 10 лет обойдётся в 8 млн. Ах да, обязательные коммунальные расходы(без учёта платы за воду, электроэнергию и интернет-это расходы на которых можнот экономить), каждый месяц ещё 4 тыс., то есть за 10 лет плюс 500 тыс., итого 8,5 млн, отнимем налоговый вычет, прибавим первоначальный взнос и получим , примерно, те же 8,5 млн. руб.

Сейчас, такую квартиру в Нерюнгри, можно арендовать за 30 тыс., что вдвое дешевле платежа по ипотеке.

Теперь предлагаю посмотреть, как можно распорядиться этой разницей.

Будем пользоваться калькулятором этого сайта https://calcus.ru, проверяйте на любом другом.

Первоначальный взнос по ипотеке плюс мебель и бытовая техника будут стоить 600 тыс.

ОФЗ(облигации федерального займа) можно приобрести со ставкой к погашению 12 %(сейчас даже немного дороже) и зафиксировать такую доходность на 10 лет.

Таким образом через 10 лет 600 тыс. превратятся в 1,98 млн.

Следующий расчëт.

Разница между арендой и ежемесячным платежом 30 тыс. в мес. , обязательные платежи 4 тыс. в мес.

Ставка по ОФЗ, с уменьшением ставки ЦБ, будет также падать, возьмём среднюю ставку за 10 лет на уровне 8%

Таким образом, эти пополнения через 10 лет, превратятся в 6,22 млн.

Ещё один расчёт.

Через 5 лет захочется сделать ремонт, определим стоимость этого мероприятия в 600 тыс., если делать качественный, думаю, вряд-ли получится дешевле. Ставку по ОФЗ возьмём также 8 %.

Через 5 лет 600 тыс. превратятся в 893 тыс.

Подведём итог.

Я взял ОФЗ, как надëжный инструмент с приемлемой доходность, акции скорее всего принесли бы больше, но это высоко рискованный инструмент, а депозиты не брал в расчëт, потому что по ним доходность ниже.

Сумма которая получится благодаря инвестированию в ОФЗ : 1,98 млн. + 6,22 млн. + 893 тыс. = 9,093 млн.

Теперь сравним сумму в инвестициях с количеством денег, которые мы бы заплатили за квартиру в ипотеке: 7 млн. и 9 млн., только вот где гарантия что будет возможность эту "однушку" продать через 10 лет за 7 млн., а нет такой гарантии, а вот заработать 9 млн. на ОФЗ можно, практически, наверняка.

Не является персональной инвестиционной рекомендацией.

В следующей статье поговорим об инвестициях в жилую недвижимость, также интересная тема, расскажу своë виденье.

Считайте, может я где-то ошибся, добро пожаловать в комментарии для обсуждения, возможно покажется сложно, задавайте вопросы.

Не плюйте в экраны из-за ошибок, я не лингвист.