Внимание! Статья в части НДС актуальна для перехода на ОСН до 01.01.2025 года.

В части "прибыльного" налога все актуально.

Сохраняю, так как глубина охвата выездной проверкой 3 года, а если началось судебное разбирательство - то еще надо держать в голове все ссылки на уже недействующие статьи пока не завершатся все инстанции, возможно еще года три...

поэтому материал утратит актуальность в периоде 2028-2031 гг

Перейти с УСН на ОСН можно только с 1 января следующего года (с начала нового календарного года) - п. 3 ст. 346.13, п. 1 ст. 346.19.

Для перехода надо подать Уведомления, форма КНД 115002.

Срок подачи - не позднее 15 января того года, в котором начинается применение УСН - п. 6 ст. 346.13 НК РФ.

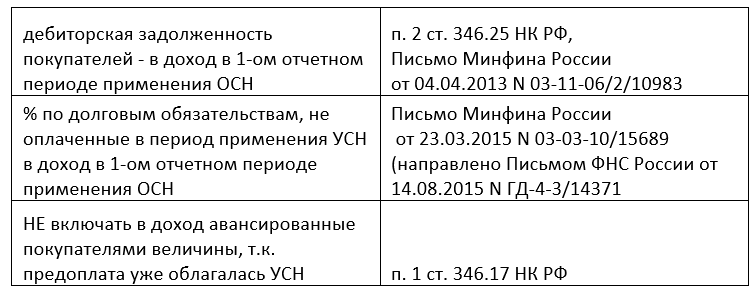

ДОХОДЫ (налог на прибыль)

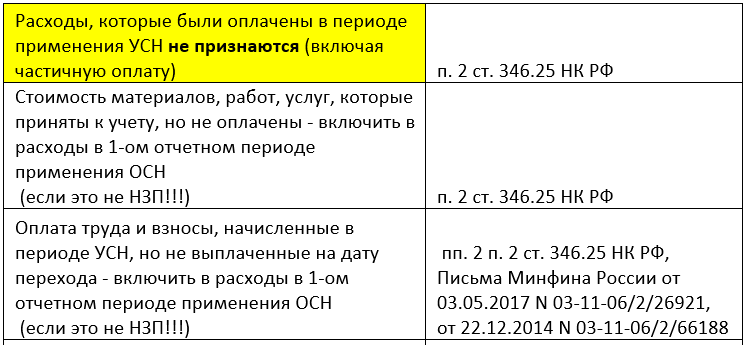

РАСХОДЫ (налог на прибыль)

Возможность учета расходов в переходный период не зависит от объекта налогообложения, который применялся на УСН, - "доходы" или "доходы минус расходы" (пп. 2 п. 2 ст. 346.25 НК РФ, Письмо Минфина России от 03.05.2017 N 03-11-06/2/26921).

Если расходы на строительство ОС понесены в период применения УСН «доходы», при переходе на ОСН эти расходы не признаются. (Письмо Минфина от 29.12.2023 № 03-03-06/1/128334)

Если стоимость ОС (ПРИОБРЕТЕННОГО ДО применения УСН) не полностью списана в расходах при применении УСН, то на момент перехода на ОСН определяется остаточная стоимость, на которую начисляется амортизация - п. 3 ст. 346.25 НК РФ. Независимо от объекта.

НДС с авансов

Авансы, полученные в период применения УСН, облагать НДС НЕ нужно, облагаем полученные авансы уже после перехода.

(п. 4 ст. 166, п. 1 ст. 167 НК РФ, Письма Минфина России от 08.11.2021 N 03-07-09/89781, от 24.05.2018 N 03-07-11/35126).

Постоплата, полученная в году применения ОСН, по имуществу, отгруженному в году применения УСН (когда НДС не уплачивался) - НДС не облагается. (Письмо Минфина России от 03.10.2024 N 03-07-11/95799)

Вычет входного НДС

При переходы с режима УСН с объектом "доходы" права на вычет нет!

Входной НДС, который не признан в расходах на УСН - принять к вычету в 1-ом отчетном периоде применения ОСН

(п. 6 ст. 346.25 НК РФ, Письма Минфина России от 23.12.2022 N 03-07-15/126726 (Письмом ФНС России от 26.12.2022 N СД-4-3/17565@ направлено для использования в работе), от 30.12.2015 N 03-11-06/2/77709, ФНС России от 16.03.2015 N ГД-4-3/4136@).

(пп. 1 п. 3 ст. 346.16, пп. 1, 2 п. 2 ст. 346.17 НК РФ, п. 36 Обзора судебной практики Верховного Суда РФ N 3 (2021), п. 16 Обзора, утв. Президиумом ВС РФ от 04.07.2018, направлен Письмом ФНС России от 30.07.2018 N КЧ-4-7/14643, Письмо Минфина России от 01.10.2013 N 03-07-15/40631)

ВЫГОДНОЕ ПИСЬМО

Нереализованные на УСН товары при переходе можно признать на ОСН

Письмо Минфина России от 07.03.2024 № 03-03-07/20497

ПЛЮС - готовятся поправки в ст. 346.25!

Когда (или если) проект превратится в закон, статья будет актуализирована

Дата последней актуализации 18.10.2025 г.