💻 Яндекс ( $YNDX ) - новый рекорд по выручке, разочарование по прибыли и что нам известно о переезде.

🧮 Фундаментальные данные (за 12мес)

- Капитализация - ↗️ до 976 ₽ млрд + 1,8%

- Выручка - ↗️ до 715 ₽ млрд на +11%

- FCF - — ₽ млрд

- Рентабельность (г/г) - ↘️ 15% до 13%. -15,4%

- Дивиденды - 0%

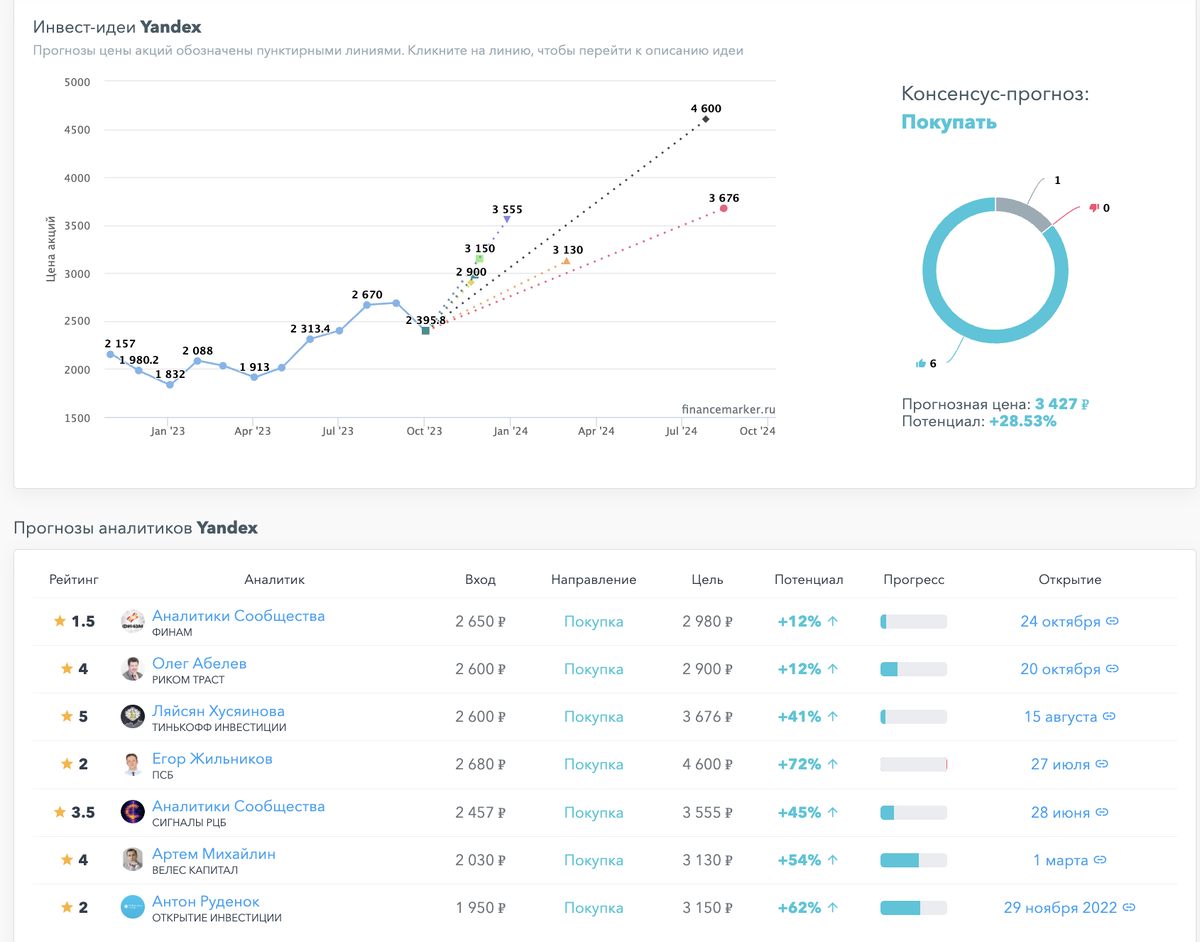

- Справедливая стоимость - 904 ₽ за 1 акц.

- Чистый долг - ↗️ с -10,8 до -17,7 ₽ млрд +63,9%

- Чистая прибыль (г/г) - ↘️ c 45,5 до 7,7 ₽ млрд -83%

- Прогноз аналитиков (см. скрин) - от 2900 до 4600 руб за акцию

🗞️ Новостные данные и мнения

✅Число подписчиков сервиса «Яндекс.Плюс» составило 25,8 млн. против 23,5 млн во 2-м квартале 2023

✅Яндекс получил разрешение правкомиссии по иноинвестициям на внутреннюю реструктуризацию группы

✅ Плюс и развлекательные сервисы уже второй квартал показывают положительную маржинальность на уровне скор. EBITDA, но относительно 2кв этот показатель снизился с 11,6% до 6%.

✅ Поисковик Яндекса продолжает наращивать долю рынка, но темпы роста уже постепенно снижаются. За 3кв сегмент показал рост выручки на 48% г/г до 90,4 млрд. Рентабельность немного снизилась с 56,6% до 52% (по сравнению с 3кв 2022г).

✅ Райдтех (в основном это результаты Яндекс Такси) показал рост выручки на 51% г/г до 299 млрд. Сегмент Яндекс Такси в РФ показывает чистую прибыль ещё с 2021г и в целом мог бы выйти на IPO, если бы компания того хотела.

Ранее компанию оценивали в $7,3-8,5 млрд, то есть примерно как вся текущая капитализация Яндекса, но понятно, что мультипликаторы на рынке с того времени ощутимо упали, да и вряд ли можно ждать такое размещение как минимум в ближайшие пару лет.

⚠️ Как могут разделить компанию: Yandex N.V. в зарубежной части, скорее всего, останутся зарубежные части облачных и образовательных сервисов, а также проект по разметке данных и автономный транспорт за рубежом, полагает ведущий аналитик ИК «Велес капитал» Артем Михайлин. В российскую же часть могут войти поиск, такси, онлайн-торговля, доставка, онлайн-объявления, плюс и развлекательные сервисы, которые генерируют более 98% выручки, считает он.

⚠️ Менеджмент подтверждает намерение провести голосование акционеров по реструктуризации бизнеса до конца 2023г. В сети по-прежнему много слухов на этот счет (дисконт 50%), но точные подробности мы узнаем уже по факту в ближайшие пару месяцев.

❌ Операционные расходы с начала года выросли до 525 млрд (+50% г/г), то есть почти также как выручка. Яндекс существенно наращивает штат персонала (+29% г/г) и поднимает зарплаты, что и отражается в росте расходов.

❌ Убыток по EBITDA в 3-м квартале 2023 года составил 17,7 млрд рублей против 10,8 млрд рублей в 3-м квартале 2022 и 12,3 млрд рублей в предыдущем квартале

❌ Рынок огорчило падение чистой прибыли компании

👉 Рост выручки по сегментам за 3кв2023:

▫️Поиск и портал: 90,4 млрд +48% г/г и +15,3% кв/кв

▫️Электронная коммерция, Райдтех и Доставка: 107,2 млрд +69% г/г и +12,8% кв/кв

▫️Плюс и развлекательные сегменты: 17,4 млрд +123% г/г и +12,2% кв/кв

▫️Сервисы объявлений: 7,1 млрд +111% г/г и +27,8% кв/кв

▫️Прочие бизнес-юниты и инициативы: 18,8 млрд +68% г/г и +26,1% кв/кв

▫️Общая выручка: 204,7 млрд +54% г/г и +12,1% кв/кв

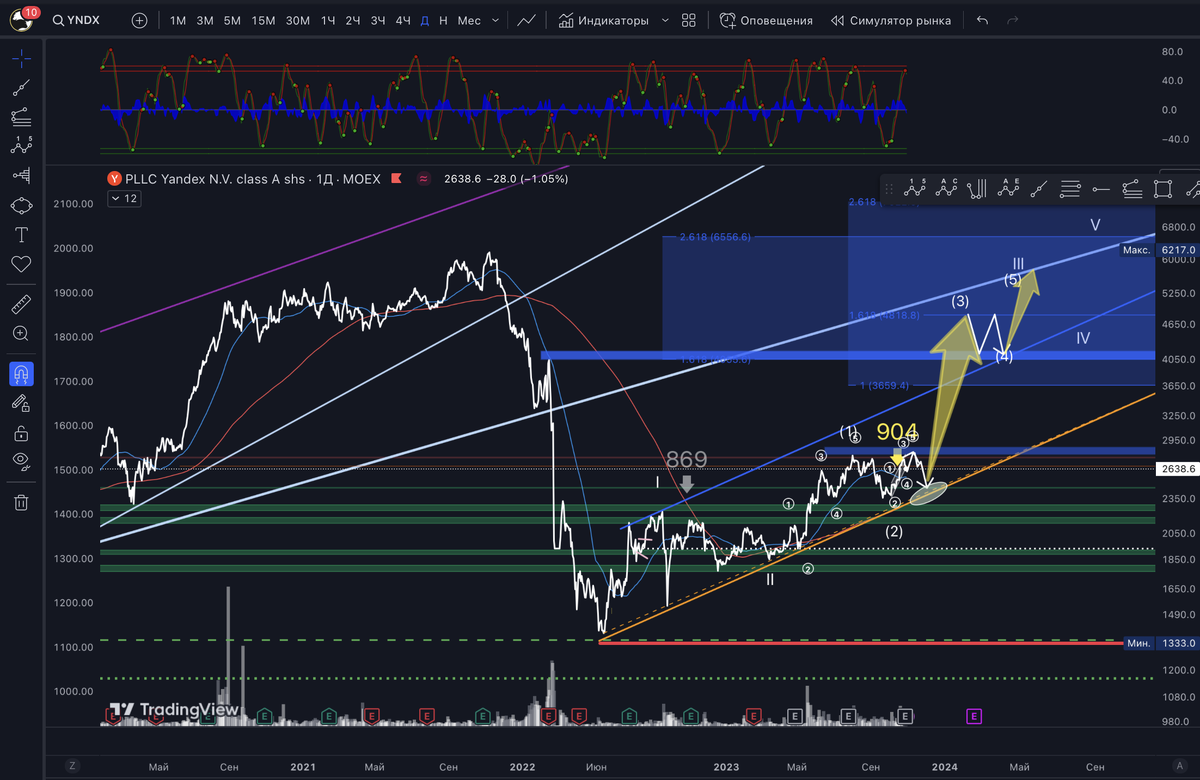

📈 Технически:

👁️ Буду приглядываться ко входу в бумагу с текущего уровня до 2400, мне интересна бумага и вот почему⬇️:

- На ТФ 1D, 1H, цена находится рядом с зоной перекупленности

- На ТФ 1D и 1Н цена выше 50D скользящей, но на 1Н находится под 200D скользящей

- Цена находится в боковике (2300-2800) с июня месяца 2023

- Считаю комфортной зона подбора 2300-2400, предыдущая неделя тоже не за рост с текущих.

- При входе в акцию буду преследовать цель 4000-4800

- По Эллиоту считаю мы находимся в III волне роста, завершили волну (2) в волне III в сентябре и щас коррекция от волны 1 в 3 волне меньшего порядка порядка.

- Первое серьезное сопротивление 2800, если проходим, тестируем сверху и идем к следующему сильному сопротивлению 4000-4200 (на графике синие горизонтальные полосы)

Вывод:

Яндекс в очередной раз опубликовал сильные результаты: на 3,9% выше консенсус-прогноза Интерфакса по выручке и на 5,9% — по EBITDA. Скоро мы узнаем конкретные детали по разделу компании. Эта история интересна, так как может показать кратный рост, но это зависит в первую очередь от реструктуризации.

Всем удачи 🍀

Для вашего удобства мы есть тут:

• BCS

• VK

• TG

🌟Поставьте 💟 не пропустите 🪙 и подпишитесь 🧲

#обзор #яндекс #YNDX

‼️ Сообщение носит информационный характер. Не является индивидуальной инвестиционной рекомендацией