Что же происходит при повышении ключевой ставки?

Почему при всех изменениях люди всё равно продолжают брать кредиты как не в себя.

Обязательно читайте статью до конца, расскажу что будет со ставками по вкладам, и по кредитам до конца года, и самое интересное как взять ипотеку под 0%.

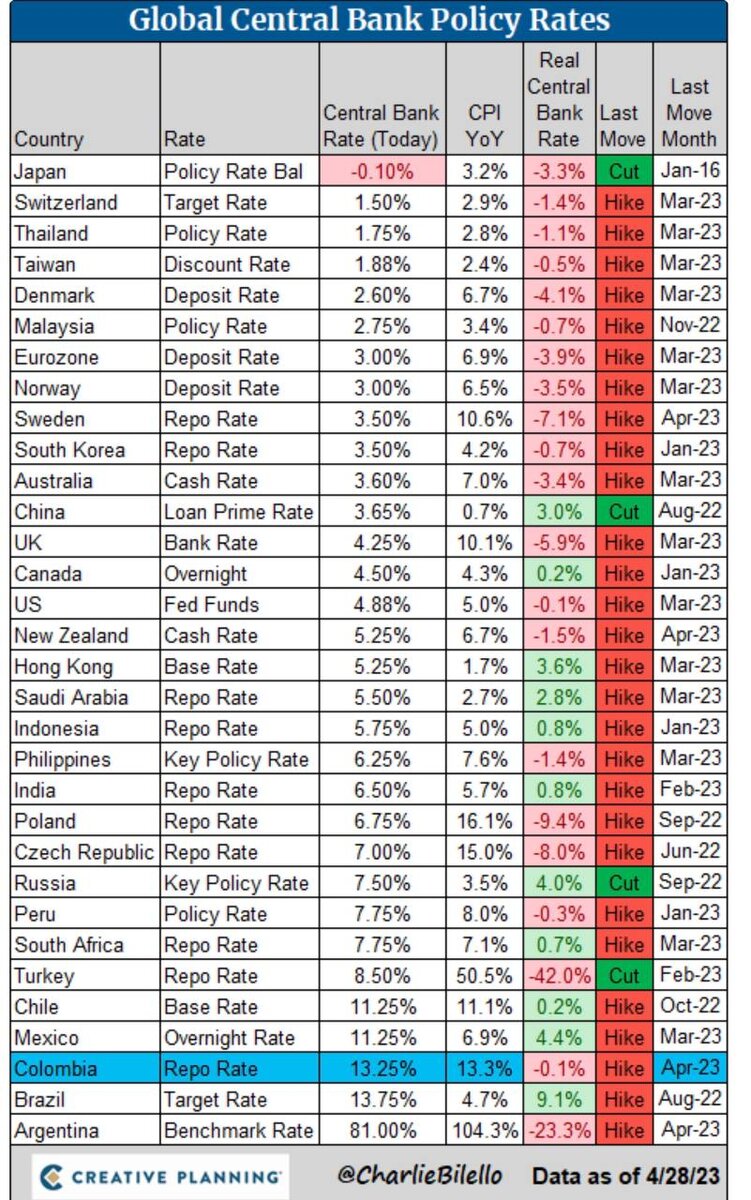

27 октября 2023 года была вновь повышена ключевая ставка, в этот раз до 15%.

Как она, ключевая ставка, влияет на нашу жизнь, уже нет смысла прятать голову в песок, делая вид, что это информация не коснется лично вас, и говорить "богатые только разбогатеют, а бедные станут еще беднее", нет, давайте ответственно принимать свои финансовые решения.

Коротко теория:

Ключевая ставка - это процент под которой Центральный банк выдаёт деньги всем остальным банкам, а они потом уже в свою очередь выдают их нам в виде кредитов. Да, банки берут деньги в кредит, и перепродают нам, физическим или юридическим лицам, на это зарабатывают.

Самый выгодный продукт у банка для дохода, это кредитные карты, и конечно ставки по ним сейчас еще сильнее взлетят, подумайте о том, чтобы избавится от кредитки навсегда, об этом у меня есть статья.

Ключевая ставка - это такой своеобразный регулятор экономики

Когда ставку снижают, деньги стоят дешево, то есть процент по кредитам снижается, и одновременно снижается и процент по депозитам.

Получается, что нам уже не так выгодно деньги сберегать, то есть класть на вклады или вкладывать в облигации, потому что процент дают низкий. При это инфляция растет, и нам, покупателям выгодно тратить деньги.

Важно! Кредиты становятся дешевыми, и потребители начинают и брать еще больше кредитов.

Все деньги тратятся! Вся эта масса денег идёт в экономику, и как следствие, разгоняется инфляция, а значит начинают расти цены на все.

Когда ставку поднимают всё происходит наоборот.

Кредиты становятся дороже, но и по депозитам дают больше процентов, соответственно, люди начинают больше деньги сохранять и меньше тратить, меньше брать кредитов. Открывают вклады и покупают облигации с купонным доходом выше ключевой ставки.

Тогда меньше денег идёт в экономику, и рост цен постепенно снижается.

Важно! Все происходит постепенно. Этот огромный механизм не раскачать и не остановить за 1 день, нужно время, а может и годы.

Это позволяет бороться с ростом инфляцией, который был вызван предыдущей низкой ставкой, с 19.09.2022 по 23.07.2023 ставка была 7.50%.

Роль Центробанка заключается в регулировании экономики, но при этом любая крайность нежелательна.

За последние 10 лет максимальный размер ставки был 20% в период с 28.02.2022 по 10.04.2022., минимальный размер ставки был 4.25% с 27.07.2020 по 21.03.2021

На мой взгляд, рост до 15%, это оправданный вариант.

Однозначно уверенный шаг, чтобы получить от него больший результат, нежели поднимать на 0,25-1% пункт, очевидно, что сейчас эта мера скорее всего, необходима.

Важно! Чего ожидать в ближайшее время?

1. Кредиты под 20 может быть даже 25%, по кредитным картам возможно более высокое повышение, сейчас в основном ставка около 40%, возможно, что мы увидим цифры 50-70%.

Если смотреть на некоторый период назад, то банки закладывали свои риски до плюс 5% пунктов к ключевой ставке, которая существовала, соответственно кредиты не будут дешевле 20%.

2. Вклады. Ждем рост ставок, думаю, что 15-18% годовых по отдельным банкам, например, для новых клиентов, стоит ожидать.

Если сейчас у вас открыты накопительные счета, то возможно стоит посмотреть другие предложения. То же и по вкладам, возможно стоит переложить деньги в более выгодные предложения.

3. Длинные облигации пока покупать не выгодно, ставки по купонам не оправдывают сроки и риски. А за риск должна быть премия!

Интересная получается сегодня ситуация, о ней говорили на пресс-конференции с Эльвирой Набиуллиной. С одной стороны у нас есть высокие ставки по кредитам и высокие депозиты, с другой стороны есть льготные ипотеки, которые остаются на уровне 6-8%.

Я могу сейчас взять льготную ипотеку под 8%, далее сделать вклад в банк 16%, в два раза выше и заработать на этой ипотеке. Для меня ипотека "теоретически" получится бесплатной.

Буду делать основательный расчет по этой схеме, и обязательно вам напишу статью, подпишитесь, чтобы не пропустить.

Эльвирой Набиуллина назвала такой подход нечестным, потому что получается, что выгода образуется за счёт бюджета!

Да, льготные ипотеки субсидируются бюджетом.

Ещё прозвучала фраза, что единственный способ как с этим бороться это отменить или ужесточить условия льготной ипотеки.

Разрыв между ставкой по льготные ипотеки и обычными ипотечными кредитами стал слишком большим.

Интересно наблюдать, как будут развиваться события.

Важно!

В 2021 году выдали кредитов на 4,7 триллиона рублей, а сейчас за 9 месяцев 2023 года выдали кредитов уже на 5 триллионов.

Дальше, еще интереснее.

В 3 раза выросла выдача ипотечных кредитов.

В 2 раза выросла автомобильное кредитование.

Люди, видя, что ставку повышают хватают кредиты.

Вот почему, повышение ставки не работает в последнее время!

Вот почему, нужен был рост с 13 до 15%, и возможно в этом году мы еще увидим рост.

Замкнутый круг получается, вы только представьте, 5 триллионов рублей, это наши кредиты, это огромный объём денег, который в этом, 2023 году влит в экономику.

5 триллионов рублей это 5 000 000 миллионов рублей, а сколько это?

Цена нового "отечественного" кроссовера Москвич 3 около 2 500 000 миллионов рублей. На 5 триллионов рублей можно купить 2 000 000 Москвичей! Для справки, в России продано 2,5 тысячи автомобилей «Москвич» за год.

Потребители много покупают всего, и недвижимость, и машины, и мебель, и одежду, и развлечения.

Все это вызывает всплеск инфляции, и получается, что с одной стороны подняли ставку, потому что хотели экономику притормозить. А с другой стороны, предыдущее поднятие вызвало такой ажиотаж у людей, когда наоборот стали брать еще больше кредитов.

И теперь должно пройти время, прежде чем экономика отреагирует на очередное повышение, сколько потребуется никто не знает, может 6-12 месяцев.

До конца года пройдет еще два заседания по размеру ключевой ставке это 7 ноября и 15 декабря.

Поживем, увидим. Конечно, рост ставок он не может быть бесконечным. Поэтому ставка конечно будет когда снижаться.

Что я буду делать сейчас?

Уже вышла из долгих облигаций, и буду спекулировать на акциях, также зайду в активы, которые просели, с целью роста цены акции.

Часть капитала переложу в недвижимость и вклад.

Мне действительно нравится идея ипотеки под 8% и вклад под 16%.

Все законно, легально и прозрачно, такие условия создала сама система, можно пользоваться.

Очень надеюсь, что все принятые решения приведут нас к финансовому благополучию.

Спасибо, что читаете мои статьи, желаю, чтобы денег у вас стало неизбежно больше!

Курс "Как увеличить доход" за 990 рублей, и за час получите стратегию по увеличению дохода.

Книги по финансовой грамотности

Как экономить на лекарствах