- Надежда Калинина, эксперт, аналитик фармацевтического рынка. Хорошо ориентируется в цифрах и, опираясь на них, может предсказывать будущее:

«Российский фармацевтический рынок столкнулся с новым трендом: продажи аналогов медленно, но уверенно растут. Какую динамику мы наблюдаем сегодня, чем она объясняется и что нас может ожидать завтра?»

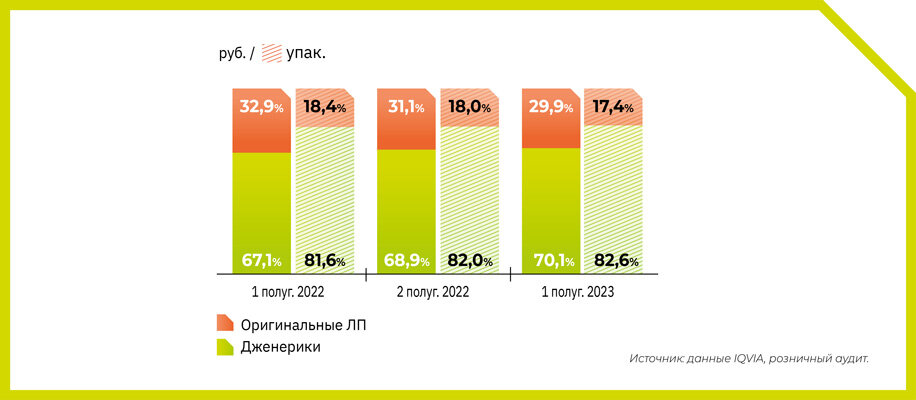

Говорят цифры

По данным IQVIA, в январе – июне 2023 года доля дженериков* выросла на 3% в рублях и на 1,1% в упаковках по сравнению с аналогичным периодом 2022 года. Преобладание этой группы ЛС по-прежнему значительно: 70,1% в стоимостном выражении и 82,6% – в натуральном эквиваленте (рис. 1).

За счет открытия новых российских заводов фармотрасль в целом демонстрирует позитивную динамику роста всех отечественных лекарств. Расширение производства медикаментов на территории страны позволяет заменять некоторые оригинальные иностранные препараты, и соответственно доля импорта заметно сокращается (рис. 2). Сегодня на российские аналоги приходится 46% продаж в рублях, их прирост по сравнению с аналогичным периодом прошлого года составил уже более 16%. Зарубежные производители сохраняют свои позиции за счет оригинальных патентованных препаратов и брендированных дженериков.

Сделано в России

Причины, по которым россияне все чаще оригинальным препаратам предпочитают отечественные аналоги, в целом понятны. Это и санкционные сложности, и инфляция, и, конечно, доступность. С другой стороны, современные дженерики, в том числе и российские, – это средства, созданные в соответствии с международными стандартами GMP, зачастую биоэквивалентные брендовым ЛС. И при этом имеющие выгодную по сравнению с последними стоимость. Ведь не секрет, что именно цена стала сегодня одним из решающих факторов при выборе лекарственного средства. Впрочем, цены на отечественные препараты в последнее время тоже растут.

Если в 1-м полугодии 2020 года стоимость одной упаковки российского ЛС составляла 114,3 руб., то уже к 1-му полугодию 2023 года цена выросла почти в 2 раза (на 74% против 34% для зарубежных препаратов). А все дело в том, что зависимость от импортного сырья у российских фармпроизводителей по-прежнему высока. Порядка 85% контрактов на субстанции оплачивается в валюте.

Для синтеза сырья на территории России нужны зарубежные интермедиаты, вспомогательные вещества. В связи с этим важной задачей сегодня является увеличение выпуска именно отечественных субстанций, в том числе и оригинальных, для укрепления независимости от зарубежных поставщиков. В первую очередь российские компании пытаются наладить производство ЛС, спрос на которые остается стабильно высоким.

Главные игроки

Заметное переключение с оригинальных на дженериковые препараты было отмечено у нескольких АТС-групп (рис. 3).

➡️ Подробности

* Входят группы G – GENERIC PRODUCTS + O – OTHER PRODUCTS + Z – NON CATEGORIZED PRODUCTS.

#дженерики #фармрынок #аптечныепродажи #отечественныелекарства