Всем привет, я первый раз пишу в таком формате о своей жизни. Как-то в моем характере на сколько я себя помню присутствовала черта накопительства, что в детстве собирала металлолом, чтобы его сдать, в копилку что-то кидать и так далее. Даже если сравнивать с моими ровесниками, я как-то даже на вкусняшки не была падкой, чтобы их прям купить. Если дома лежали, то уже совсем другое дело :)

Для кого я пишу? Для себя, в первую очередь, ведь если ты стремишься делать что-то исключительно ради внимания других людей, то очень скоро вся мотивация сдуется.

Для чего я пишу? Чтобы перенести свои мысли на бумагу, в данном случае в цифру. Вдохновилась пенсионным фондом Кубышка, известного дзенщика тут, и решила что тоже хотела бы писать отчеты для собственной мотивации.

Моя мотивация накопить на пенсию, но не для себя, а для родителей. Чуть ли не каждый, кто это читает, в курсе какие низкие официальные зарплаты, и, соответственно, какая пенсия будет. Сейчас считаю по возрасту родителей, сколько лет у меня в запасе, чтобы смогла обеспечить им прибавку к пенсии, чем больше, тем лучше.

Итак, мама 1984 года рождения в 2023 году ей 39 лет. Папа 1977 года рождения, ему сейчас 46 лет. Для людей младше 1963 г. пенсионный возраст составляет 60 лет для женщин, и 65 для мужчин. По крайней мере, в различных статьях и калькулятор встречаются именно эти цифры. Честно после пенсионной реформы стало ничего не понятно, но буду отталкиваться от этих значений.

Получается, что папа выйдет на пенсию через 19 лет, а мама через 21 год.

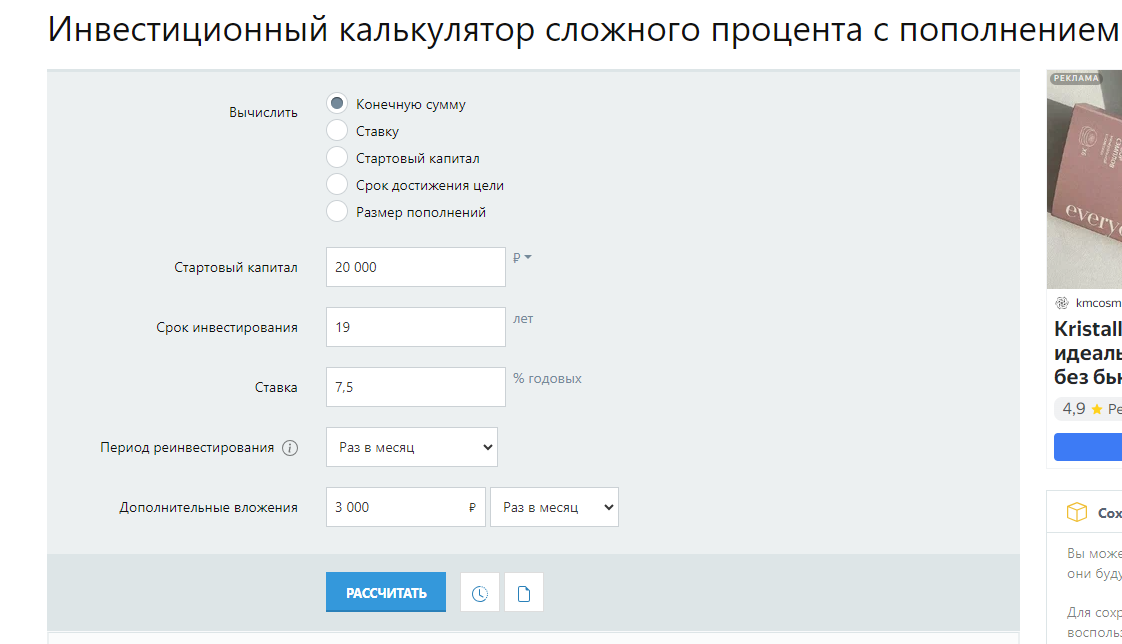

На данный момент, я уже отложила 20 тыс. рублей в пенсионный фонд. По плану ориентировочно откладывать 3000 в месяц,

Итого при вложениях на банковский вклад, акции и облигации с доходом от 7.5 % годовых я получу такие значения:

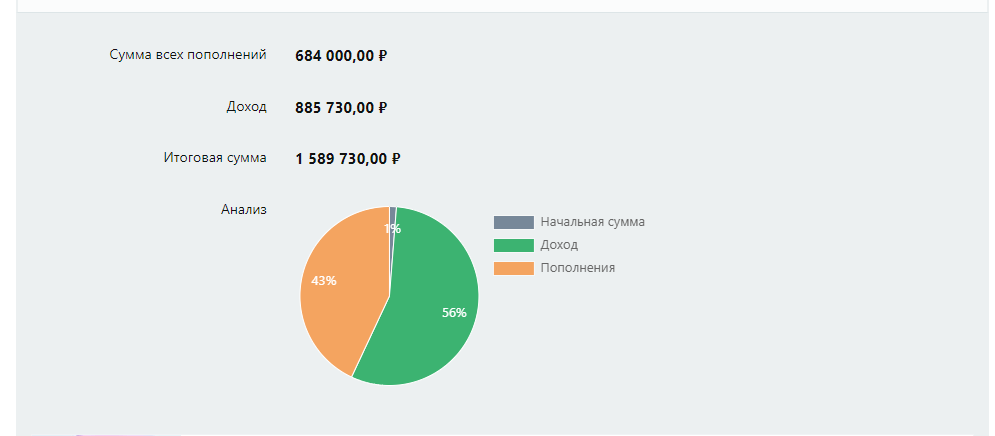

Кажется, что с учетом процентов 1.6 млн кажется маленькой суммой, но если посмотреть, то 7.5% годовых от этой суммы 120 тыс. рублей, а в месяц это 12 тыс. рублей чистых процентов. Небольшая пенсия в помощь родителям ежемесячно, плюс денежный капитал.

И это я не беру в расчет уровень инфляции за эти годы, возможность вложить деньги под более выгодный процент, возможную потерю денег, или дополнительные вложения. То есть конечная сумма очень условная, но будет служить мне ориентиром на будущее. Что думаете по этому поводу? Стоит копить или не жили богато и нечего начинать?