Главный научный сотрудник Института экономических исследовании Сара Алпысбаева рассказала о том, надо повышать или снижать налоговую нагрузку в Казахстане, сообщает Bizmedia.kz.

Налоговая нагрузка в Казахстане: повышать или снижать?

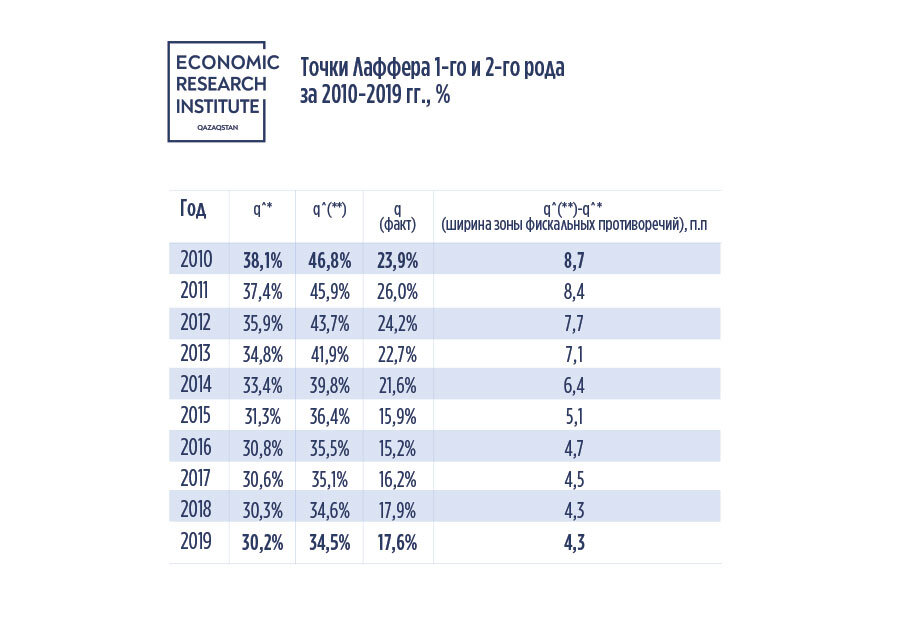

Оценка эконометрического анализа указывает на следующие данные, отраженные в таблице 1. Мы наблюдаем точки максимума для производственной (q^*) и фискальной (q^(**)) кривых Лаффера. Наблюдаются тенденции к снижению обеих точек: значение точки Лаффера первого рода сократилось с 38,1% до 30,2% за 10 лет.

Однако фактическая налоговая нагрузка в 2019 году была всего 17,6%, что значительно ниже максимального порога налоговой нагрузки в 30,2%, после чего экономический рост в Казахстане может начать замедляться.

Также было замечено снижение в точках Лаффера второго рода: с 46,8% до 34,5%. В 2019 году фактическая налоговая нагрузка оставалась такой же — 17,6%, значительно ниже фискального предела в 34,5%.

Интерпретация полученных результатов

С 2010 по 2019 годы наблюдалась ситуация, когда реальная налоговая нагрузка на экономику Казахстана значительно отставала от уровней Лаффера 1-го и 2-го рода. Возникает вопрос: есть ли возможность увеличить налоговую нагрузку в стране на 12.6% без негативного влияния на ВВП и доходы от налогов?

Однако, мы обращаем внимание на два фактора:

- Снижение значений точек Лаффера 1-го и 2-го рода, что указывает на ограниченные возможности манипулирования налоговыми ставками.

- Сужение разрыва между этими точками с 8.7 до 4.3 п.п., что указывает на возможность замедления экономического роста при значительном увеличении налоговой нагрузки.

После проведения необходимых корректировок, учтены возможные реакции экономики на дальнейшее сужение разрыва между точками q^* и q^.. Финальные расчеты показывают, что в Казахстане есть потенциал для поэтапного увеличения фискальной нагрузки на 6-7% от ВВП за десятилетний период, начиная с 2019 года, без отрицательного влияния на рост ВВП и налоговые поступления.

Для достижения этой цели необходимо принять следующие меры:

- Повышение ставки ключевого налога, например, НДС.

- Расширение налоговой базы путем включения компаний, работающих в «теневой» экономике.

- Сокращение различных видов льгот и субсидий.

- Усовершенствование налогового администрирования.

Для справки:

Доля неучтенной экономики в Казахстане по итогам 2022 года составила 18.8% ВВП (БНС АСПИР, 2023 г.), а налоговые потери из-за льгот и субсидий составляют 7-8% всех нефтяных налоговых поступлений (ВБ, отчет по Казахстану, 2017). Однако, любые меры по корректировке налоговой нагрузки должны учитывать текущее состояние экономики.