Краткий дайджест по рынкам и инструментам. Краткосрочные настроения рынка изменил новый указ о продаже валютной выручки: на горизонте забрезжило укрепление рубля и замедление инфляции. Время покажет, оправдаются ли ожидания.

Задача рубрики: наглядно показать динамику активов.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать риски.

Валюта

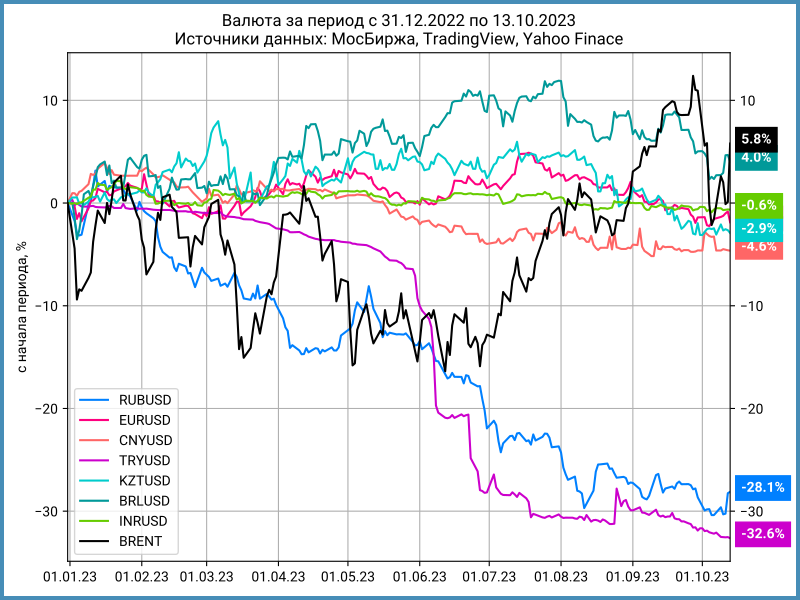

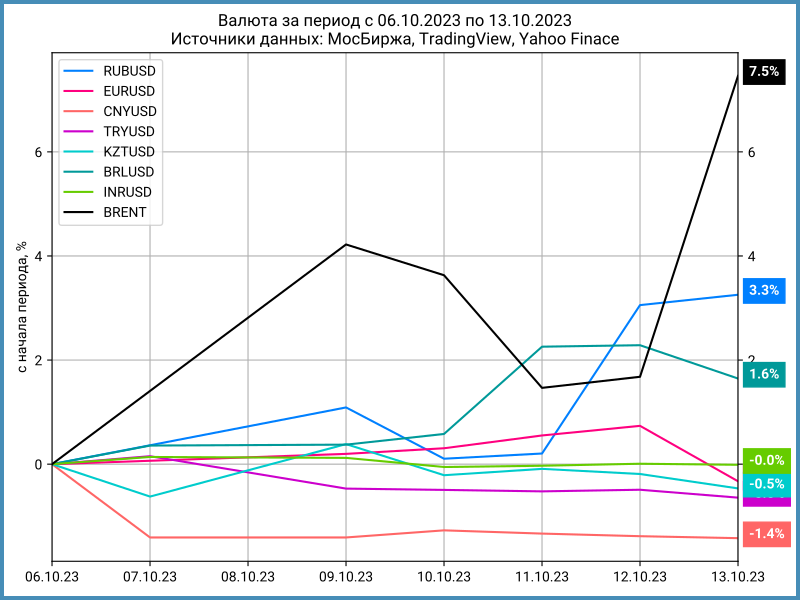

Выдалась богатой на события неделя для рубля. Российская валюта укрепилась на 3,3% до 97,24 руб./$. Возобновились расчеты в юанях после длинных китайских выходных. Указ о продаже валютной выручки поддержал рубль к концу недели: доллар резко упал со 100 руб./$ до 97 руб./$. Текст указа закрыт, долгосрочный эффект неочевиден: правительство раскрыло часть деталей, но экспортеры уже продавали валюту в большем объеме по оценке Банка России. В понедельник появится первое понимание: новые ограничения заработают с 16 октября.

Нефть взлетела на 7,5% и закрыла неделю выше $90 на фоне событий на Ближнем Востоке. Дорогая нефть может поддержать рубль.

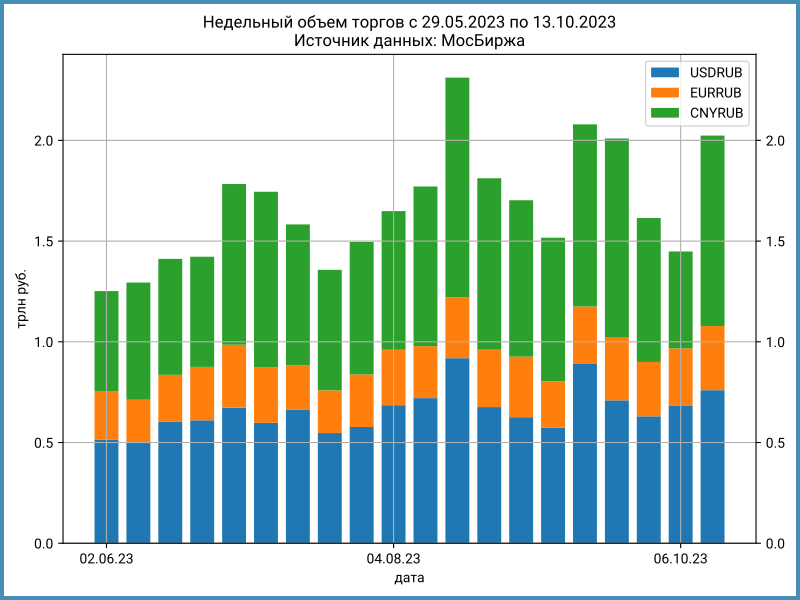

Недельные объемы торгов валютой подскочили на 39,7% до 2 трлн руб. против 1,4 трлн руб. неделей ранее. Юань наверстывал упущенное, объемы практически удвоились: +96,7%. Это говорит в пользу теории китайских праздников: экспортеры получили валюту за 2 недели, но эффект заканчивается. Евро и доллар выглядели скромнее: +11,3% и +11,5%.

Сменился дефицитом 6 трлн руб. структурный профицит банковской ликвидности 1,4 трлн руб. прошлой недели.

Индекс доходности валютных свопов OISFIXUSD снизился до 7,9% годовых против 9% годовых неделей ранее. Ставки однодневного РЕПО с КСУ облигаций в долларах достигали 9% годовых в пятницу, но закрылись на отметке 2,1% годовых. Сохраняется интерес к валюте.

Облигации

Рынок облигаций положительно отреагировал на указ о продаже валютной выручки: индекс ОФЗ вырос на 0,3% за неделю, корпоративные выпуски прибавили 0,4%, высокодоходные бумаги подорожали на 0,1%. Рынок принял гипотезу о замедлении инфляции в случае укрепления рубля, что смягчит политику Банка России: ключевая ставка снизится раньше. Ожидания могут разойтись с реальностью.

Ставки RUSFAR и RUONIA: 13,19% годовых и 13% годовых. Денежный рынок не разделяет оптимизма.

Минфин неожиданно успешно разместил ОФЗ 26241 с фиксированным купоном: удалось продать оставшийся объем 50 млрд руб., сделки прошли выше рынка по одной цене. Это ставит под сомнение реальность успеха.

Недельная инфляция 0,24% и рост цен по широкой группе товаров ставят Банк России перед сложным выбором: новое повышение ключевой ставки может затормозить рост экономики.

Кредитные спреды групп ruAAA-ruA вернулись к средним значениям. Эффект инерции заработал в обратную сторону: снизилась доходность ОФЗ, спреды расширились из-за отдельных отстающих корпоративных выпусков. Не торопится ruBBB, который вплотную приблизился к ruA по итогам пятничных торгов.

Приходит в себя первичный рынок. ЯТЭК разместил выпуск на 6 млрд руб. со спредом 354 бп к кривой ОФЗ, Элемент Лизинг – 2,5 млрд руб. со спредом 416 бп. Оба значения шире спреда рейтинговой группы ruA.

Замещающие облигации

Замещайки отреагировали сдержанно на укрепление рубля после анонса указа о продаже валютной выручки. Выпуски в евро пострадали больше: рублевая цена упала на 2,8-4,2%. Диапазон коррекции рублевой цены в долларовых выпусках: 0,7-4,4%.

Опустилась ниже 10% годовых доходность к погашению выпуска ПИК К 1Р5 и ниже 9% годовых бумаг БорецКЗ026. ГазКЗ-23Е гасится 17 ноября, поэтому движение цены на 1-3% ведет к резкому изменению доходности.

Информация доступна онлайн: карты доходностей, динамика рублевой цены.

Акции

Индекс МосБиржи вырос: +1,5% за неделю. В отраслевых индексах лидировали потребсектор и стройка: +4,3% и +3%.

Событие недели: IPO Группы Астра. Можно пересчитать по пальцам ИТ-компании на российском рынке акций. Появление новой бумаги вызвало ажиотаж. Компания разместила 10,5 млн акций по верхней границе диапазона: 333 руб. Торги открылись на отметке 466,2 руб. Это верхняя граница ценового лимита первого торгового дня, "планка": ставить заявки по цене выше нельзя. В понедельник лимит сдвинется: есть вероятность увидеть новые рекорды. Остается вопрос с адекватным уровнем оценки компании.

Американские фондовые индексы выступили слабо на фоне очередных данных по инфляции, роста доходностей американских госбумаг и новых опасений повышения ставок ФРС.

Драгметаллы

Вернулся интерес к золоту на фоне ситуации на Ближнем Востоке: +6,3% за неделю. Аналогичный рост показало серебро. Платина и палладий остаются в аутсайдерах.

Криптовалюты

Криптовалюты показали противоположную динамику в сравнении с драгметаллами: потеряли 3,5-7,7% по итогам недели на фоне роста опасений относительно повышения ставок ФРС.

Поддержала BTC новость об отказе SEC подавать апелляцию на решение суда по делу Grayscale. Выросла вероятность одобрения спот-ETF на BTC со стороны SEC. Ранее Grayscale подавала заявку в SEC, чтобы преобразовать биткоин-траст в спотовый биткоин-ETF. SEC отказал, Grayscale обратилась в суд.

Недвижимость

Индекс недвижимости ускорился: +0,7% за неделю против +0,3% неделей ранее. Динамика озадачивает: рост ипотечных ставок должен был ограничить спрос. Результат с начала года: +8,7% против инфляции 4,9%.

При частичном или полном использовании ссылка на источник обязательна.

Ссылки на материалы по терминам из публикации: