ФСБУ 6/2020 “Основные средства” обязателен к применению всеми коммерческими и некоммерческими организациями, кроме организаций бюджетной сферы. Организации, ведущие упрощенный бухгалтерский учет, также обязаны применять ФСБУ 6/2020, однако для них стандартом закреплена возможность отказа от применения некоторых положений.

Стандарт закрепляет необходимость выявления признаков обесценения основных средств, переоценки основных средств, а также основные положения, в соответствии с которыми должна проводиться переоценка.

Нововведения

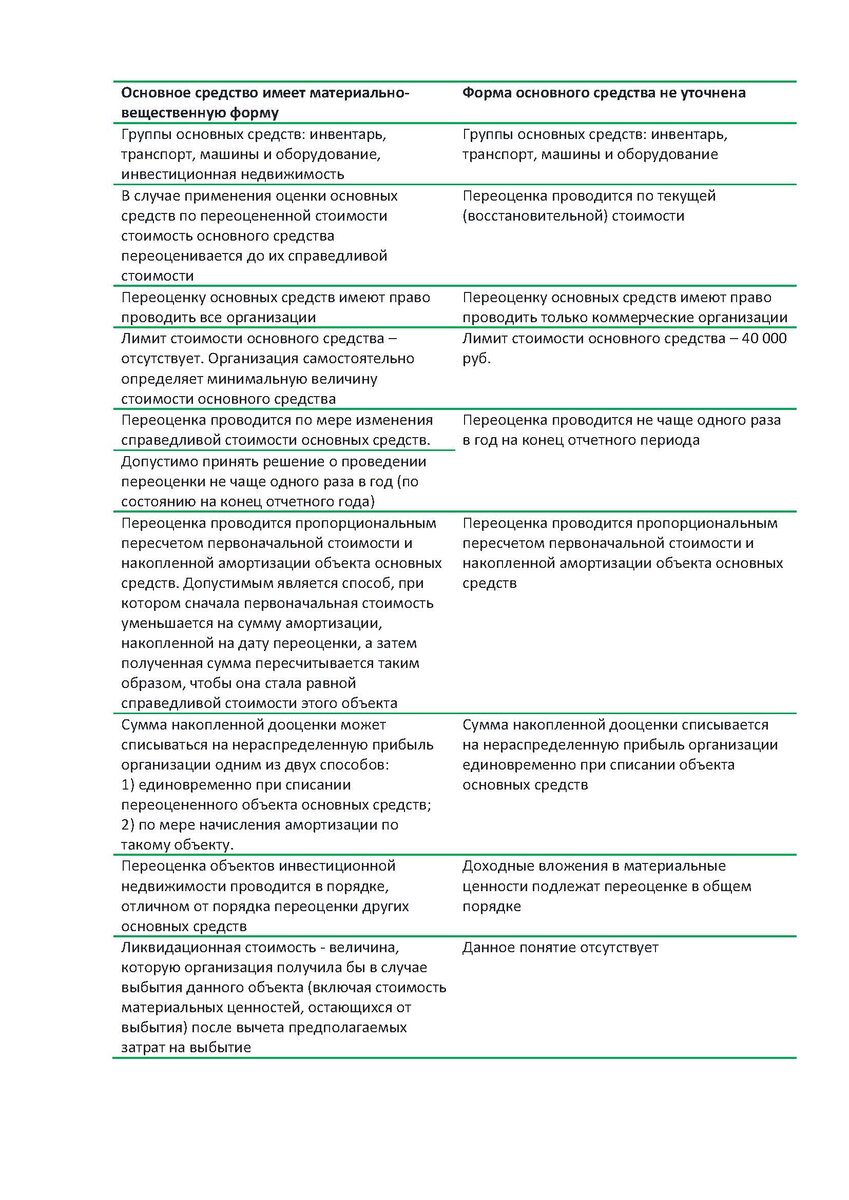

В чем же разница между предыдущим и нынешним стандартом? Основные различия ФСБУ 6/2020 от ПБУ 6/01 представлены в табл. 1:

Определение срока полезного использования

Положения ПБУ 6/01 содержали требование об определении срока полезного использования (далее СПИ) объекта. Поскольку строгих рамок по определению и пересмотру СПИ данный стандарт не предусматривал, большинство предприятий определяли СПИ единоразово и больше не возвращались к этому вопросу. С приходом ФСБУ 6/2020 стало ясно, что СПИ необходимо пересматривать с определенной периодичностью. Такой подход позволит исключить случаи эксплуатации объектов основных средств с остаточной стоимостью равной 0 руб.

Обратимся к п. 8 ФСБУ 6/2020 для определения понятия СПИ: период, в течение которого использование объекта основных средств будет приносить экономические выгоды организации.

Определение СПИ необходимо для того, чтобы правильно определять уменьшение стоимости основного средства, начисления амортизации. СПИ представляет собой прогнозное значение, что подразумевает корректировку значений в течении времени для повышения точности полученных результатов.

Основаниями для пересмотра СПИ являются:

- модернизация;

- реконструкция;

- изменение условий эксплуатации объекта;

- появление дополнительной информации, влияющей на сроки использования объекта.

Большинство компаний использует следующий источник для определения СПИ - классификатор ОКОФ. Однако существует ряд проблем при использовании данного источника. В основном они связаны с отсутствием нужной группы, неправильной идентификацией основного средства и отнесению его не к той группе, также не стоит забывать про человечески фактор. Все эти проблемы существенно влияют на точность определенного СПИ.

Амортизация основных средств

Положения ФСБУ 6/2020 вводят понятие «элементы амортизации», в которое входит: порядок начисления амортизации, срок полезного использования, ликвидационная стоимость.

Сроки начала и окончания амортизации претерпели несущественные изменения: с даты признания в учете (в ПБУ 6/01 с первого числа месяца, следующего за месяцем принятия к учету) и с даты списания (в ПБУ 6/01 с первого числа месяца, следующего за месяцем выбытия объекта) соответственно. Приостановление амортизации необходимо, когда балансовая стоимость равна или меньше ликвидационной.

Ранее регулярность начисления амортизации была закреплена стандартом – ежемесячная; теперь же не установлена.

Изменения коснулись и базы для начисления амортизации: вместо первоначальной (восстановительной) стоимости теперь базой является разница между первоначальной и ликвидационной стоимостью.

Способ списания стоимости по сумме чисел лет срока полезного использования был исключен из способов начисления амортизации.

В результате принятия нового стандарта в перечень основных средств, которые не амортизируются, входят: инвестиционная недвижимость, основные средства, законсервированные для мобилизационной подготовки, основные средства, потребительские свойства которых не меняются.

Хотите больше узнать о проведении теста на обесценение, оценку криптовалюты читайте другие наши статьи.

Подробный анализ изменений с практическими кейсами представлен на сайте компании 2Б Диалог в разделе пресс-центр (https://2bdgroup.com).