Если гражданин не способен выплачивать деньги кредиторам или совершать обязательные платежи, то он может быть признан несостоятельным (банкротом). Ключевые моменты признания гражданина банкротом регулируются специальным законом (ФЗ №127 от 26.10.02). Разберемся в плюсах и минусах банкротства, а также проследим за масштабом этого явления.

Теория банкротства

Основные понятия банкротства физических лиц в РФ изложены в следующих источниках:

- Ст. 25 ГК РФ (часть вторая) – общие положения.

- Гл. 10 ФЗ №127 «О несостоятельности (банкротстве)» от 26.10.02 – основной профильный закон.

- Постановление Пленума ВС РФ №45 от 13.10.15 – разъяснения по судебной практике.

Гражданин обязан начать процесс банкротства после достижения следующих условий:

- сумма долгов от 0,5 млн руб.;

- три месяца просрочки;

- отсутствие возможностей погашать долги (нет необходимых активов или утрачен источник дохода).

Для граждан банкротство через арбитражный суд возможно с октября 2015 года. С 2020 года доступно и внесудебное банкротство (через МФЦ).

Второй способ бесплатен, а судебное разбирательство влечёт определённые издержки (госпошлина, оформление документов и пр.). Общая сумма таких платежей может достигать 150 тыс. руб. и более.

Статья по теме: Плюсы и минусы ипотеки, что делать, если нет возможности гасить долг

Для обращения в суд через Интернет можно использовать специальную систему «Мой арбитр».

Дальше возможно три варианта урегулирования:

- Мировое соглашение – компромисс между заемщиком и кредиторами.

- Реструктуризация – кредиторы идут навстречу должнику и смягчают условия возврата займа.

- Реализация имущества должника (суммы его денежных и неденежных активов) с торгов. Тут есть ряд ограничений. Так, нельзя взыскать алименты на детей.

Естественно, что заявление о банкротстве должно подтверждаться соответствующими документами.

Масштабы банкротства

Всего за 2015-2023 гг. банкротами через суд стали более 1 млн граждан РФ. Причём в последнее время данное число увеличивается.

За первые 9 месяцев 2023 года число судебных банкротств «физиков» составило 250 тысяч. Это на 29% больше аналогичного периода 2022 года, когда было зарегистрировано 194 тыс. банкротств.

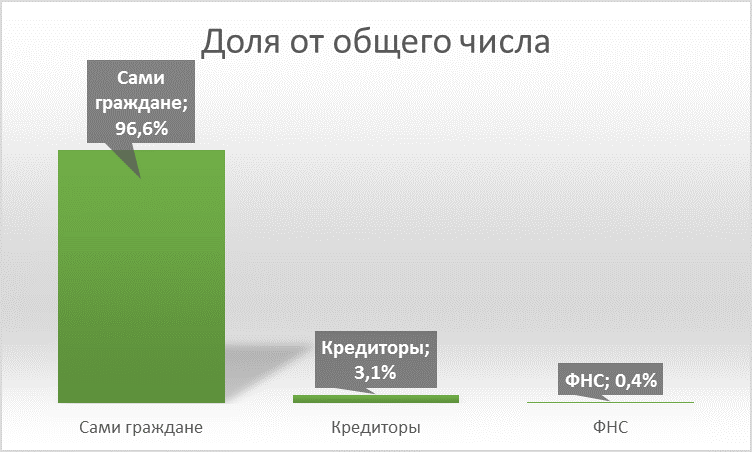

Почти всегда данная процедура инициируется самими россиянами.

Рис. 1. Кто является инициатором судебного банкротства. Источник: Федресурс

Сейчас к банкротству через суд прибегают около 30 тыс. россиян в месяц.

Топ-5 регионов по числу судебных банкротств россиян (за 9 месяцев 2023 года):

- Московская обл. – 12 626.

- Москва – 12 160.

- Краснодарский край – 11 843.

- Свердловская обл. – 9 497.

- Башкортостан – 8 630.

Внесудебное банкротство распространено гораздо меньше. За первые 9 месяцев 2023 года было начато 7 964 подобных процедур (+69,5% к соответствующему прошлогоднему периоду).

Популярность внесудебного банкротства возросла после августовских изменений в законодательстве. В соответствии с ними:

- с 0,5 до 1 млн руб. повышен размер долга, при котором возможна подобная процедура;

- к ней могут прибегнуть пенсионеры и получатели соцвыплат, а также должники, в отношении которых за 7 лет не завершилось исполнительное производство.

Всего с сентября 2020 по сентябрь 2023 года было завершено 15 702 процедур внесудебного банкротства с долгами на 5,42 млрд руб.

Плюсы и минусы банкротства

Банкротство несет следующие плюсы:

- с началом процедуры приостанавливается начисление процентов и штрафов по взятым кредитам;

- после окончания процесса сумма долга и штрафов полностью списывается;

- прекращается работа коллекторов по взысканию долгов;

- снимаются ограничения, наложенные судебными приставами (выезд за границу и пр.).

Основные минусы банкротства для гражданина:

- теряется доступ к новым займам;

- не может совершать операции с недвижимостью;

- лишается доступа к банковским счетам и картам;

- доходы свыше прожиточного минимума уходят кредитору;

- пять лет после завершения процедуры гражданин должен уведомлять о своем банкротстве при оформлении новых займов (также в этот период он не вправе банкротиться снова);

- три года после банкротства гражданин не вправе занимать руководящие должности в компаниях. Данный срок увеличивается для кредитных организаций (10 лет) и других финансовых структур (5 лет).

Также информация о банкротстве становится публичной. Проверить конкретное лицо можно через сайт Единого федерального реестра сведений о банкротстве или Федресурс.

Как можно заметить, сейчас банкротство достаточно популярная процедура. Если у гражданина сумма долгов до 1 млн руб., то он может выполнить эту процедуру через МФЦ. В противном случае процесс проходит через арбитражный суд.

Ключевой минус банкротства – долгосрочное ухудшение репутации граждан, которые прибегли к данной процедуре. Для них существуют ограничения по новым займам и занятиям руководящих позиций. Также сведения о них выкладываются в интернет, где становятся доступными любому лицу.