Магнит опубликовал пресс-релиз, объявляя о дополнительном тендерном предложении по приобретению 8 миллионов акций (7,9% от общего числа акций) по цене 2 215 рублей за акцию. Предварительно, компания уже выкупила 21,9 миллиона акций (21,5% от общего числа) за 48,5 миллиарда рублей, что привело к рыночной стоимости этого пакета, которая теперь составляет 124 миллиарда рублей.

В пресс-релизе к предыдущему выкупу, который был объявлен 16 июня 2023 года, утверждалось, что разрешение от управляющей комиссии дает Магниту возможность провести дополнительный выкуп, и теперь это предложение стало реальностью.

Предоставленное тендерное предложение призвано предоставить инвесторам, которые не могли участвовать в предыдущем тендере по разным причинам, возможность продать свои акции и получить за них деньги. Текущее предложение также открыто для иностранных инвесторов, включая тех, у которых акции хранятся в Euroclear Bank SA/NV. Интересно, что компания продолжает взаимодействовать с иностранными акционерами, которые не выразили желание продать свои акции на предыдущем тендере, что означает, что дополнительные акции могут быть приобретены.

Стремительное изменение заключается в том, что перед объявлением этого предложения компания передала акции в репо для Тандера (3,75% акций), что может указывать на готовность к проведению дополнительного предложения.

Компания не имеет возможности превысить 30% долю в Магнит Альянс, так как это потребует обязательного предложения по выкупу с ценой, возможно, не ниже средней за последние 6 месяцев, примерно 5130 рублей за акцию.

Магнит заявляет, что не планирует увеличивать свою долю свыше 30%, поэтому вопрос о судьбе этих акций остается открытым. Возможно, будет проведено вторичное публичное размещение (SPO) или акции будут переданы какому-либо другому инвестору. Период приема заявок заканчивается 8 ноября, и передача акций запланирована на 16-22 ноября, с завершением всех расчетов к концу ноября.

Интересный момент связан с заседанием индексного комитета, которое обычно проводилось в конце ноября, и в котором определялись изменения в индексах, включая индекс Мосбиржи. 23 ноября предполагается, что Магнит будет исключен из индекса, и компании необходимо успеть созвать ГОСА для выбора Совета директоров.

На ГОСА будет также принято решение о дивидендах, и возможные варианты дивидендных выплат включают в себя как продолжение выкупа акций у нерезидентов, так и выплату дивидендов за предыдущие годы. В результате компания может выплатить до 1200 рублей (примерно 20% доходности) за 9 месяцев текущего года, за 2022 год и за 4-ый квартал 2021 года.

Долгосрочно, с учетом выкупленных акций, Магнит может выплачивать дивиденды в размере 850 рублей (примерно 15%) без большой нагрузки на долговую нагрузку.

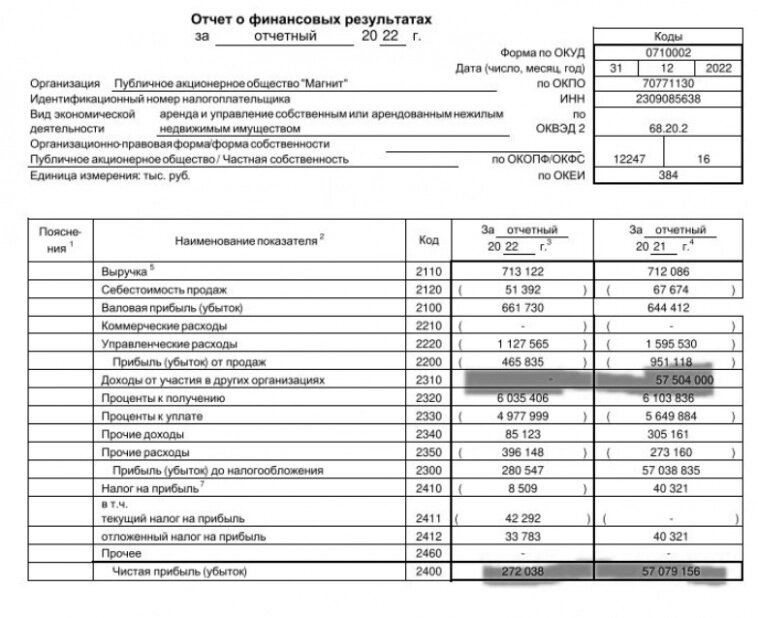

Важно отметить, что четкий сигнал о дивидендах будет виден в отчете по РСБУ за 9 месяцев, где будет отражено, что Магнит получил деньги от своих дочерних компаний как доход от участия в других организациях.

Если к концу 9 месяцев этого года средства от участия в других организациях в отчете по РСБУ не увеличатся, это не означает, что дивиденды абсолютно не будут выплачиваться, но вероятность их уменьшения возрастает. Возможность получения средств от дочерних компаний может отсрочиться и стать доступной ближе к планируемой дате выплаты, возможно, даже в 2024 году, и это будет отражено в отчете по РСБУ за весь 2023 год.

Таким образом, на данный момент текущее предложение говорит о намерении Магнита приобрести дополнительные акции. С точки зрения риска исключения из индекса ситуация не меняется, так как все необходимые действия могут быть завершены до этого срока.

Четкий сигнал о готовности выплатить дивиденды может быть виден в отчетности по РСБУ за 9 месяцев, если компания продемонстрирует значительный рост в разделе доходы от участия в других организациях.

Оптимистичные сценарии выплаты дивидендов за часть текущего года, за 2022 год и за часть 2021 года предполагают высокую доходность, превышающую 20%. Компания имеет возможность выплачивать до 850 рублей на акцию (15%) ежегодно без увеличения долговой нагрузки.

Критически важно, как компания учтет выкупленные акции при определении рекомендуемого размера дивидендов. Примером может служить ситуация с компанией Белуга, которая рекомендует выплату больших сумм, учитывая, что средства остаются внутри компании.