Пополнив в очередной раз брокерский счёт, не пришлось ломать голову что купить, так как портфель представлен акциями:

- Газпрома

- Артгена

- Генетико

- Сегежи

Заблокированы активы перестал брать в расчёт, так как сними ничего нельзя сделать, они просто лежат мёртвым грузом.

Самая большая просадка на данный момент у меня была в акциях Сегежи, которая составляла около 10-11%.

В 2022 году компания выплатила годовой дивиденд 1,06 руб. на акцию, что составляет 17% дивидендной доходности к моей текущей средней, а к текущей цене – вообще около 20% получается. При этом за компанию давали от 9 до 11 руб. за акцию. Таким образом, волшебное слово «дивиденды» может дать рост котировок на 50-70%, без учёта всякого роста балансовой стоимости компании, роста самого бизнеса и т.д.

Будущая, возможная, 17% дивдоходность (не менее 1,06 руб. на акцию) позволяет удвоить вложенный капитал в течение 5 лет.

При таком раскладе считаю, что акции компании торгуются по бросовым ценам. Временные трудности меня не пугают, так как завязаны больше на геополитику.

Тем более, если смотреть только на европейское направления, то Германия – локомотив ЕС – ускоренными темпами уже погружается в рецессию. Когда грянет гром, всю эту европейскую шушеру сметут в анналы истории и законы экономики со здравым смыслом снова возобладают.

Наблюдая за другими долгосрочниками, складывается впечатление, что у них горизонт планирования год-два от силы. Мало кто хочет жертвовать текущей доходностью, которая по факту не очень большая, в обмен на большую доходность в будущем.

И как показывает практика, приличную двузначную дивдоходность получается зафиксировать только в короткий промежуток времени не только в акциях, но и в тех же облигациях. Какой смысл держат краткосрочные облигации с купонным доходом 14-18%, когда можно взять акции, дивиденды которых в будущем будут не ниже этих процентов, только уже на весьма долгий срок!

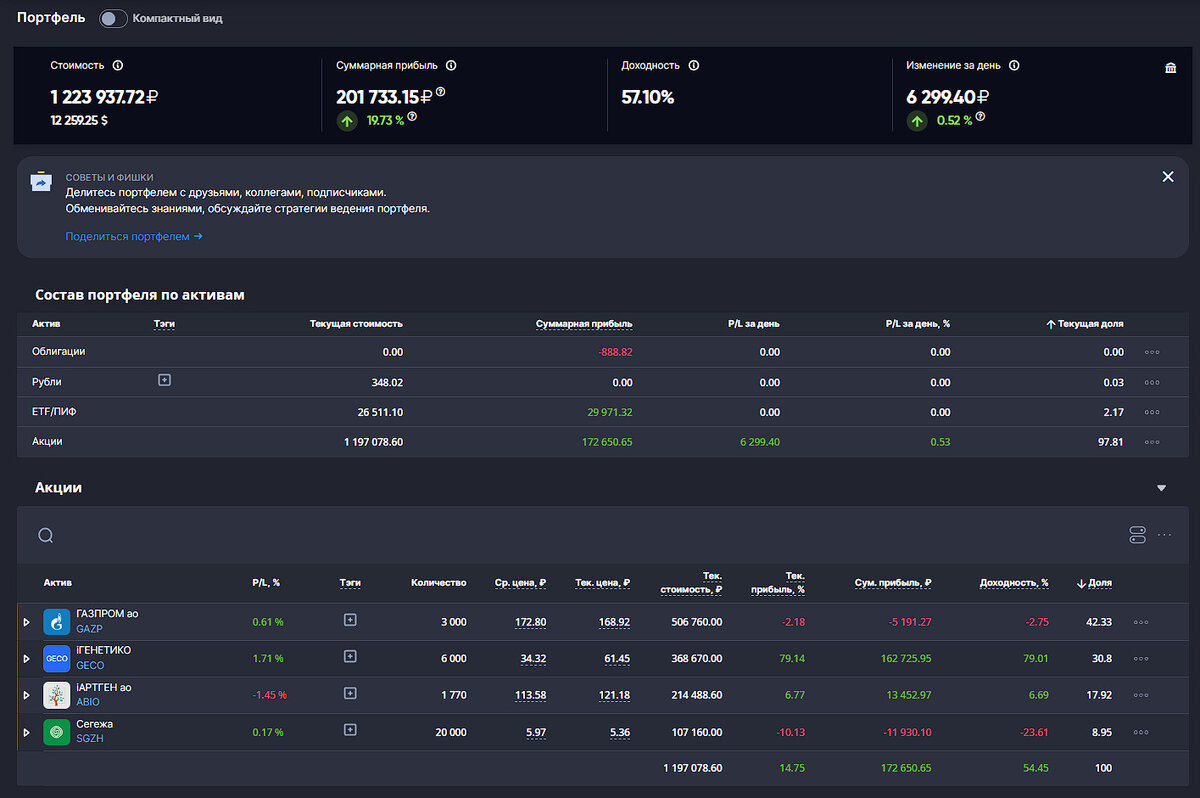

Учитывая всё это, увеличил долю в акциях Сегежи на 3000 шт., доведя общее их количество до 20000 шт.

В настоящее время расклад по моему портфелю выглядит так

Учитывая, значительный рост котировок в акциях Генетико. Доходность портфеля подросла до 57% годовых.

Особые внимательные заметят, что с ростом дочерней компании Генетико, растёт капитализации материнской компании Артгент, что весьма логично.

Если после этого обратить свой взор на газового монополиста Газпром, то там вообще анекдотическая ситуация складывается, где «дочки» в совокупности стоят дороже самой материнской компании. Даже боюсь представить, где окажутся котировки компании, если Газпром объявит даже «копеечные» дивиденды. Как показывает практика, народ покупает акции ради дивидендов!!! Жалуясь потом на низкую доходность своего портфеля в целом!

---

Всё что было сказано выше, не является инвестиционной рекомендацией!