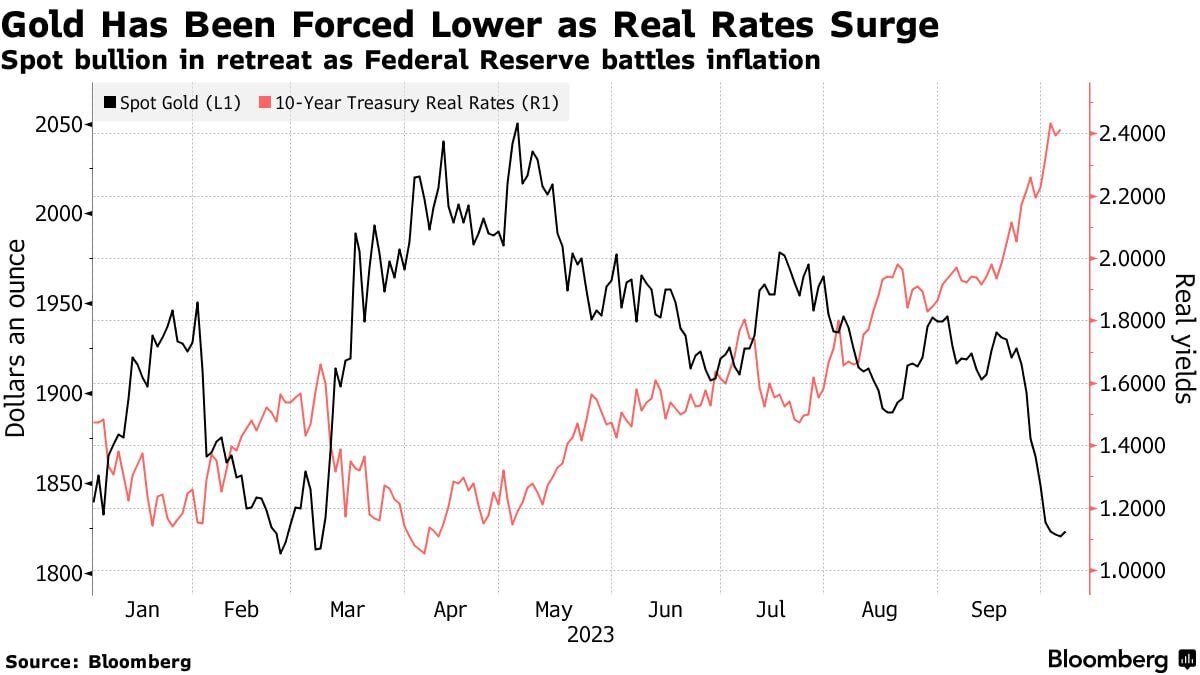

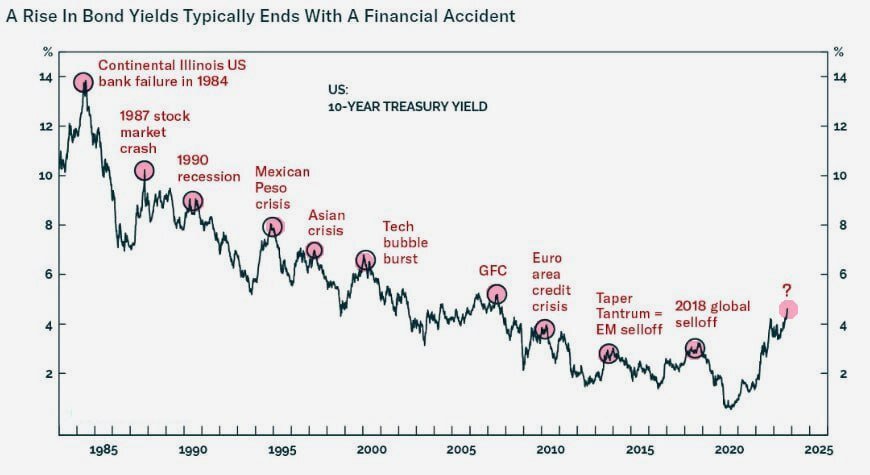

График показывает обратную корреляцию реальных ставок доходности 10-летних облигаций (тикер US10Y) и цены золота. Но корреляция является обратной (коэф. ниже 0) только на невысоких таймфремах (1Д). Если смотреть периоды от месяца, то на большой дистанции корреляция становится уже прямой (коэф. выше 0). Такие зависимости можно использовать для поиска точки входа по золоту (с трежерис в наших условиях сложнее). Если становится явной тенденция к уменьшению реальной доходности 10-летних трежерис и коррекция на золоте уже достаточно продолжительная (как сейчас), то вероятность разворота цены сильно повышается. А на этом графике история сильных ростов доходностей 10-леток США и кризисов в США. Следим за золотом и не забываем про риски...

График показывает обратную корреляцию реальных ставок доходности 10-летних облигаций (тикер US10Y) и цены золота.

Но корреляция является обратной (коэф. ниже 0) только на невысоких таймфремах (1Д). Если смотреть периоды от месяца, то на большой дистанции корреляция становится уже прямой (коэф. выше 0).

Такие зависимости можно использовать для поиска точки входа по золоту (с трежерис в наших условиях сложнее). Если становится явной тенденция к уменьшению реальной доходности 10-летних трежерис и коррекция на золоте уже достаточно продолжительная (как сейчас), то вероятность разворота цены сильно повышается.

А на этом графике история сильных ростов доходностей 10-леток США и кризисов в США.

Следим за золотом и не забываем про риски...