- Средние темпы роста рынка нефтепродуктов в ближайшие годы превысят 5%.

- Пандемия коронавируса привела к сильному снижению уровня переработки сырой нефти, восстановительный этап все еще продолжается.

- Запрет на экспорт ряда нефтепродуктов из России окажет заметное влияние на весь мировой рынок.

- Индия ограничена в потенциале роста мощностей переработки нефти.

- Китай имеет большие возможности для экспорта нефтепродуктов за счет более быстрого роста мощностей по сравнению со спрос.

- Европа будет наращивать переработку в ответ на рост спроса, полагаясь на импорт сырой нефти.

- США получили конкурентное преимущество из-за отказа Европы от нефтепродуктов из России, но Южная Америка остается основным регионом экспортных поставок.

- Рынок нефтепродуктов по итогам 2022 года оценивался в 1,46 трлн долларов.

Его объем в стоимостном выражении будет расти в среднем на 5,1% до 2028 года, превысив к этому моменту 1,9 трлн долларов. По итогам 2023 года рынок увеличится до 1,54 трлн долларов.

Нефтепродукты занимают третье место в глобальном рейтинге самых продаваемых товаров. Торговля нефтепродуктами составляет более 3,5% от общего объема мировой торговли.

Пандемия коронавируса оказала существенное влияние на мировую нефтегазовую отрасль, вызвав дефицит хранилищ. Нарушение цепи поставок в нефтегазовой отрасли причинило ущерб большинству стран с высоким уровнем добычи и производства сырой нефти, а также экспортерам. В результате этого крупные частные производители нефти и газа были вынуждены перестроить стратегию и скорректировать свои расходы. Во время пандемии произошло значительное сокращение запланированных инвестиций, объемы переработки в среднем по миру упали более чем на 5% по сравнению с 2019 годом.

Азия доминирует на рынке

В региональном отношении на рынке доминирует Азиатско-Тихоокеанский регион. Нефтеперерабатывающие заводы в таких азиатских странах, как Индия и Китай, работают с высокой загрузкой для удовлетворения местных потребностей. Значительная часть Азии использует нефть для производства электроэнергии. Поскольку страны этого региона развиваются, у них возникает множество коммерческих и инфраструктурных потребностей, требующих очищенной нефти. Другая причина высокого спроса заключается в том, что увеличение располагаемого дохода означает, что все больше среднего и низшего среднего класса будут покупать автомобили. Это приведет к увеличению потребности в бензине или дизельном топливе.

В 2022 году доля Азиатско-Тихоокеанского региона на мировом рынке нефтепродуктов составила 30%. До конца десятилетия здесь будет наблюдаться значительный рост со среднегодовым темпом роста около 7%. Поскольку спрос в АТР вырос, нефтеперерабатывающие заводы в этом регионе увеличили производительность. В конце 2021 года Indian Oil Corp., крупнейшая нефтеперерабатывающая компания Индии, запустила свои девять заводов почти на полную мощность. В сентябре 2022 года средний коэффициент использования нефтеперерабатывающих заводов составил около 82% по сравнению с 83% годом ранее.

Отдельным субрегионом можно выделить Юго-Восточную Азию, как один из наиболее перспективных. Среднегодовой темп роста рынка нефтепродуктов Юго-Восточной Азии в течение прогнозируемого периода составит более 4%.

В среднесрочной перспективе растущий спрос на электроэнергию будет стимулировать расширение рынка нефтепродуктов в регионе. Кроме того, ожидается, что увеличение инвестиций в продукты нефтепереработки будет стимулировать экономический подъем.

С другой стороны, ожидается, что растущий акцент на возобновляемые источники энергии и внедрение электромобилей будут препятствовать росту рынка.

Тем не менее, благоприятная инвестиционная политика со стороны частных игроков в регионе, вероятно, создаст выгодные возможности для развития рынка нефтепродуктов.

Ожидается, что в Индонезии будет наблюдаться значительный рост, а также, вероятно, будет наблюдаться его самый высокий среднегодовой темп в ближайшие годы. Это объясняется увеличением инвестиций в сочетании с поддерживающей политикой правительства в стране.

В целом в Азии крупнейшим экспортером нефтепродуктов является Сингапур, поставки за рубеж составляют около 1,5 млн баррелей в сутки. Он является крупным центром нефтепереработки в Азии и имеет стратегическое положение для торговли между Востоком и Западом. Страна в основном перерабатывает импортируемое топливо из других государств региона и Ближнего Востока.

Китай становится важным центром переработки

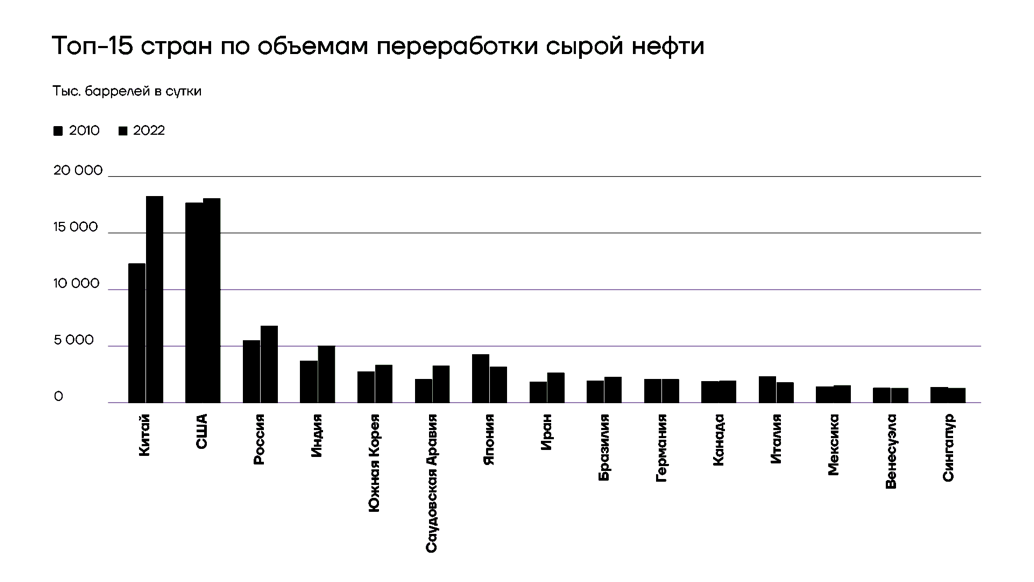

Китай стал крупнейшей страной по мощностям переработки нефти в 2022 году с объемом 924 млн тонн, или 18,5 млн баррелей в день. К 2030 году их объем стабилизируется на уровне около 950 млн тонн.

Данные, опубликованные Научно-исследовательским институтом экономики и технологий Китайской национальной нефтяной корпорации, показали, что производство было оптимизировано: Китай ввел в действие мощности по переработке нефти в размере 20 миллионов тонн в год.

Внутренние нефтеперерабатывающие мощности, как ожидается, будут расти, поскольку правительство одобрило несколько проектов, в том числе интегрированные нефтеперерабатывающие и нефтехимические проекты China National Petroleum Corp и China National Offshore Oil Corp, а также проекты, реализуемые частными предприятиями и совместные предприятия с иностранными компаниями и крупные проекты, полностью принадлежащие иностранцам.

Недавняя волна расширения нефтеперерабатывающих заводов в Китае, возглавляемая CNPC, а также крупными частными фирмами, включая Zhejiang Rongsheng Holding Group и Jiangsu Shenghong Petrochemical, помогла восполнить дефицит поставок нефтехимической продукции.

Нефтеперерабатывающие мощности Китая растут быстрее, чем спрос на его продукцию, создавая большой потенциал для экспорта. Увеличение экспорта также обеспечит нормальную работу нефтеперерабатывающих заводов.

Кроме того, рост этого экспорта также поддержит китайскую экономику за счет увеличения экспорта и использования избыточных нефтеперерабатывающих мощностей. Институт планирования и проектирования PetroChina при Китайской национальной нефтяной корпорации прогнозирует, что более широкое использование электромобилей приведет к пику спроса на бензин в Китае в 2026 году.

Из-за воздействия COVID-19 спрос на внутренние продукты нефтепереработки в Китае упал, причем больше всего пострадал транспортный сектор, в то время как потребление химической промышленности продолжало расти.

Восстановление спроса на нефтепродукты в Китае произошло быстрее, чем в остальном мире, а бурное развитие электромобилей ускоряет пик потребления нефтепродуктов. Страна продолжает диверсифицировать источники импорта сырой нефти для обеспечения энергетической безопасности.

По данным Министерства торговли КНР, в 2022 году Китай экспортировал около 37,25 млн тонн очищенного топлива.

В период с июня 2022 года по июнь 2023 года экспорт нефтепродуктов из Китая увеличился на 83,6 млн долларов (2,7%) с 3,1 млрд долларов до 3,18 млрд долларов, а импорт увеличился на 857 млн долларов (58,3%) с 1,47 млрд долларов до 2,33 млрд долларов.

В июне 2023 года нефтепродукты экспортировались в основном в Гонконг, Сингапур, Панаму, Малайзию и Либерию, а импортировались в основном из России, Малайзии, Южной Кореи, Сингапура и ОАЭ.

В июне 2023 года рост экспорта нефтепродуктов в годовом исчислении объяснялся в первую очередь увеличением поставок в Гонконг, Либерию и Панаму. Увеличение импорта связано с резким подъемом импорта из России.

Китай импортировал рекордные объемы сырой нефти в первой половине этого года благодаря расширению нефтеперерабатывающих заводов и инициативам по восстановлению экономики после того, как правительство ослабило ограничения на передвижение из-за COVID-19.

Объем импортируемой сырой нефти в среднем составил 11,4 миллиона баррелей в сутки, что на 12% больше, чем в среднем в прошлом году.

Диверсификация будет способствовать дальнейшему стимулированию рыночной конкуренции в области высококачественной нефтехимической продукции в Китае.

Большую часть дополнительной сырой нефти Китай получил из России, Ирана, Бразилии и США.

По сравнению со средними показателями прошлого года импорт страны из России увеличился на 23%, из Саудовской Аравии — на 7%, из Бразилии — на 49%.

В июне Китай импортировал из России больше сырой нефти, чем когда-либо до этого. Объем импорта составил рекордные 2,6 млн баррелей в сутки.

Кроме того, поставки из США в первой половине этого года увеличились более чем вдвое по сравнению с прошлым годом.

Судя по всему, большая часть нефти, которая была отправлена из Ирана в Китай, была перемаркирована как происходящая из таких стран, как Малайзия, Объединенные Арабские Эмираты и Оман, чтобы избежать санкций.

Индии не хватает земли для крупных НПЗ

За последние годы Индия показала впечатляющий рост нефтеперерабатывающего сектора. После дефицита в 2001 году страна достигла самообеспечения в нефтепереработке и сегодня считается крупным экспортером качественных нефтепродуктов. Индия является мировым нефтеперерабатывающим центром с мощностью переработки 248,9 млн тонн в год и занимает четвертое место в мире после США, Китая и России.

Всего там имеется 23 нефтеперерабатывающих завода: 18 в государственном секторе, 2 в рамках совместных предприятий и 3 в частном секторе. Они хорошо распределены географически и связаны между собой трубопроводами.

В Индии расположен крупнейший НПЗ Джамнагар с мощностью переработки в 1,24 млн баррелей в сутки.

В августе индийские нефтеперерабатывающие заводы переработали 21,9 миллиона тонн сырой нефти. Это на 0,18% больше, чем в июле, и на 12% больше, чем в том же месяце годом ранее.

Компания Indian Oil Corp. лидировала с наибольшим объемом переработанной сырой нефти за август — 6,25 млн метрических тонн, что на 29% больше по сравнению с августом 2022 года и на 3,98% по сравнению с июлем. Reliance Industries Ltd. заняла второе место с 5,48 млн тонн переработанной нефти в августе. Это на 5,82% больше, чем в августе прошлого года, и на 0,69% больше, чем в предыдущем месяце. Другие нефтяные компании, такие как Hindustan Petroleum Corp., Bharat Petroleum Corp. и Oil and Natural Gas Corp., в августе переработали 2,99 миллиона, 0,1 миллиона и 0,99 миллиона тонн сырой нефти.

Общий объем сырой нефти, переработанной нефтеперерабатывающими заводами до августа, составил 109,53 миллиона метрических тонн, что на 2,59% больше в годовом выражении. Компания Indian Oil переработала наибольшее количество сырой нефти в этом году — 31,02 миллиона метрических тонн, за ней следуют Reliance Industries и Bharat Petroleum — 27,04 миллиона и 16,13 миллиона метрических тонн соответственно.

Хотя Индия обладает достаточно внушительными мощностями по переработке нефти, которые оцениваются в 5,2 млн баррелей в сутки, дальнейший рост переработки затруднен из-за сложностей со строительством больших НПЗ. Власти страны решили сделать ставку на небольшие заводы из-за проблем с приобретением земли под строительство крупных объектов. Это, фактически, стало единственным решением для увеличения годовой мощности переработки до 9 млн баррелей в сутки.

Мировые производители рассматривают Индию как стабильный рынок сбыта своей нефти, поскольку, как ожидается, к 2040 году на ее долю будет приходиться четверть мирового роста спроса на черное золото. В настоящее время идет разработка дорожной карты для расширения нефтеперерабатывающих мощностей.

По оценкам на 2019 год, задержки с приобретением земли почти застопорили проект строительства нескольких нефтеперерабатывающих заводов вместо одного завода мощностью 1,2 миллиона баррелей в сутки, который планировалось реализовать совместно с Saudi Aramco и Национальной нефтяной компанией Абу-Даби.

Первоначально он должен был быть реализован в 2025 году, предполагаемые затраты уже выросли на 36% до 60 миллиардов долларов.

При этом премьер-министр Нарендра Моди поставил цель к 2070 году достичь нулевого уровня выбросов, что потенциально может стать серьезным препятствием на пути к запланированным объемам переработки.

Европа: ставка на сжиженный нефтяной газ

Европа является вторым по темпам роста регионом на рынке нефтепродуктов, он импортирует большую часть продуктов нефтепереработки. По данным Евростата, зависимость от импорта нефтепродуктов в 2021 году составила 91,67%.

Европейский рынок будет расти за счет расширения производственных мощностей нескольких крупных игроков. Некоторые европейские страны полагаются на импорт нефти для удовлетворения своих энергетических потребностей.

Нефтеперерабатывающие заводы будут увеличивать производство в ответ на растущий спрос на энергоносители. Благодаря расширению производственных мощностей крупных игроков и растущей зависимости от импорта нефти Европа обеспечит себе большую долю рынка. Усилия крупных компаний по органическому и неорганическому расширению приведет к росту их присутствия.

До 2030 года среднегодовой темп роста европейского рынка нефтепродуктов составит около 5,6%. В настоящее время он достиг допандемийного уровня.

В долгосрочной перспективе чрезвычайно высокий спрос на электроэнергию в Великобритании, Германии и Италии, а также спрос на судовое топливо из-за неуклонно растущих объемов перевозок, будут стимулировать рынок.

Франция

Среднегодовой темп роста рынка нефтепродуктов во Франции до 2028 года составит более 4%.

В среднесрочном периоде рынок нефтепродуктов в основном будет определяться инвестициями в строительство и модернизацию нефтеперерабатывающих заводов. Однако ожидается, что увеличение цен на сырую нефть снизит темпы роста рынка.

Весной 2022 года TotalEnergies остановила работу нефтеперерабатывающего завода по экономическим причинам, связанным с пандемией. В результате, осенью прошлого года импорт дизельного топлива достиг исторического рекорда, составив более 590 тыс. баррелей в сутки. Плановые и внеплановые простои НПЗ на фоне роста спроса привели к серьезному дефициту внутреннего производства. При этом Франция в последнее десятилетие столкнулась с постоянным сокращением мощностей по переработке нефти.

Германия

Среднегодовой темп роста рынка нефтепродуктов Германии также составит более 4%. Пандемия негативно повлияла на рынок в 2020 году, но в настоящее время он достиг прежнего уровня.

В среднесрочной перспективе увеличение потребления нефтепродуктов, увеличение экспорта и спроса на нефтепродукты будут стимулировать рост рынка. С другой стороны, ожидается, что растущее внедрение альтернативных видов топлива будет ограничивать немецкий рынок нефтепродуктов.

Тем не менее, ожидается, что растущий спрос на сжиженный нефтяной газ со стороны нефтехимического сектора создаст выгодные возможности роста для немецкого рынка нефтепродуктов.

В 2021 году на дизельное топливо и автомобильный бензин пришлось около 93% потребления топлива в Германии. Согласно Статистическому обзору мировой энергетики за 2022 год, проведенному BP, в 2021 году Германия потребляла около 2,05 миллиона баррелей нефти в день.

Продукты сжиженного нефтяного газа (СНГ) используются в качестве моторного топлива (автогаза) и для отопления в сельском хозяйстве и промышленности. Бутан и пропан также часто используются в качестве сырья для различных производственных целей в автомобильной промышленности, производстве товаров длительного пользования и упаковочной промышленности. Rosneft Deutschland — один из крупнейших производителей сжиженного нефтяного газа в Германии. Компания производит высококачественную смесь пропана, бутана и СУГ на трех НПЗ, и поставляет продукцию потребителям в Германии и странах ближнего зарубежья.

Согласно статистике Управления энергетической информации США, среднее потребление сжиженного нефтяного газа в Германии заметно выросло с 83,45 тысячи баррелей в день в 2002 году до 126,45 тысяч баррелей в день в 2017 году. С 2021 года потребление остается относительно стабильным на уровне 118 тыс. баррелей в сутки.

Согласно статистике Федеральной ассоциации независимых заправочных станций, для удовлетворения растущего спроса на сжиженный нефтяной газ Германия увеличила количество заправочных станций для сжиженного нефтяного газа (автогаз) с 6852 в 2014 году до 6971 в 2021 году. Рост спроса на автогаз привел к увеличению числа автогазозаправочных станций по всей стране.

Таким образом, растущий спрос на сжиженный нефтяной газ приведет к значительному росту немецкого рынка нефтепродуктов.

США: стабильный рост мощностей и экспорта

После пандемии крупнейшим экспортером остались США, они увеличили свой экспорт и мощности по переработке нефти. По состоянию на 2022 год США экспортировали 5,97 миллиона баррелей в день, при внутреннем производстве чуть более 18 млн баррелей в сутки.

США являются одним из ключевых регионов на рынке нефтепродуктов. 8 октября 2022 года Управление энергетической информации США сообщило, что в стране имеется 130 нефтеперерабатывающих предприятий. При этом наибольшая переработка нефти осуществлялась в Техасе, где производится порядка 6 млн баррелей нефтепродуктов в сутки.

До 2028 года среднегодовой темп роста рынка нефтепродуктов в США составит около 4,5%.

В долгосрочной перспективе рынок будет стимулироваться несколькими факторами. Во-первых, высоким спросом на электроэнергию, который может быть быстро удовлетворен топливным сектором энергетики. Во-вторых, спросом на судовое топливо, так как морская отрасль продолжает расти.

С другой стороны, рост использования возобновляемых источников энергии является главным фактором, который сдерживает расширение рынка.

Однако, переход на более чистые виды топлива, а также на сжиженный нефтяной газ становится очень важным для энергетики.

Экспорт нефтепродуктов из США вырос на 2% до почти 6 миллионов баррелей в сутки в первом полугодии 2023 года по сравнению с аналогичным периодом 2022 года.

Экспорт пропана и других жидких углеводородных газов (СУГ) стал причиной роста, поскольку экспорт других основных нефтепродуктов, таких как автомобильный бензин, дистиллятный мазут и авиакеросин, снизился по сравнению с первым полугодием 2022 года. Темпы роста экспорта снизились из-за высокой базы 2022 года, когда поставки росли, чтобы удовлетворить возросший спрос в Европе после того, как регион сократил поставки из России. Экспорт сырой нефти из США также продолжил расти, увеличившись до 4,0 млн баррелей в сутки, что на 19% выше, чем в первом полугодии 2022 года.

Экспорт пропана из США по итогам 6 месяцев 2023 г. составил в среднем 1,5 млн баррелей в сутки, увеличившись на 8% по сравнению с аналогичным периодом 2022 года. Пропан был самым экспортируемым нефтепродуктом из США в первом полугодии 2023 года, продолжая тенденцию, начавшуюся в 2020 году, что сделало пропан основным драйвером общего роста экспорта нефтепродуктов из США в этом году. Экспорт пропана и других сжиженных газов из США в Азию, где они в основном потребляются в качестве сырья в нефтехимической промышленности, в последние годы быстро увеличивался. Рост поставок на азиатские рынки отличает пропан от других основных экспортных продуктов нефтепереработки США, таких как дистилляты и бензин, которые в основном направляются в пункты назначения в Америку. Около 59% экспорта пропана из США в первом полугодии 2023 года пришлось на Азию, в основном в Японию, Китай и Южную Корею, что соответствует исторической тенденции предыдущих лет.

Экспорт пропана в Европу снизился по сравнению с первым полугодием 2022 года, как и его поставки в Центральную и Южную Америку. Другие виды экспорта СУГ также стали важным драйвером роста.

США экспортировали 1,1 млн баррелей дистиллятного мазута в сутки в первом полугодии 2023 года, что на 5% меньше, чем за тот же период прошлого года. Это обусловлено сокращением экспорта в пункты назначения в Центральной и Южной Америке, которые несмотря на снижение остаются крупнейшим пунктом направлением дистиллятов из США. На их долю приходится 57% всего экспорта дистиллятов из Соединенных Штатов. США также экспортировали меньше дистиллятов в Канаду и регион Азии и Океании по сравнению с первым полугодием 2022 года.

Россия: в поисках новых рынков

Россия играет важную роль на мировом нефтяном рынке и остается на втором месте, поставляя нефтепродукты во многие страны, такие как Китай и Индия, несмотря на санкции США и Европы.

С 5 февраля введено эмбарго на поставки российских нефтепродуктов на европейский рынок, который составлял более 40% продаж. Экспорт нефтепродуктов из РФ в 2022 году равнялся 2,85 млн баррелей в сутки, из которых 1,2 млн приходилось на страны Евросоюза. Также был введен потолок цен на российские нефтепродукты: $100 за баррель в отношении нефтепродуктов, торгующихся с наценкой по отношению к сырой нефти, и $45 за баррель за те, что продаются с дисконтом. Дороже нефти продается дизель, дешевле — мазут.

При этом Еврокомиссия почти сразу вывела из-под запрета нефтепродукты, которые произведены из российской нефти за рубежом, а также смеси с использованием российских и нероссийских нефтепродуктов.

В связи с этим, а также эмбарго ЕС на поставки российской нефти с 5 декабря 2022 года, власти РФ решили запретить экспорт нефти и нефтепродуктов в страны, присоединяющиеся к ценовому потолку. 21 сентября российское правительство временно запретило экспорт бензина и дизтоплива, чтобы разобраться с серым экспортом и устранить нехватку нефтепродуктов на внутреннем рынке. Ограничения сказались на Европе, где цены на дизель моментально подскочили, темпы превышали 5%, при этом дизель продавался с существенной премией к цене нефти, надбавка достигла $37 за баррель. Стоимость тонны превысила $1000. Влияние этой меры значительно, так как Россия является крупнейшим экспортером дизельного топлива. Глобальная система переработки будет пытаться заменить потерянные российские объемы, но это может привести к дефициту топлива перед зимой. Сокращение поставок дизельного топлива будет иметь значение для различных отраслей экономики, включая транспорт, сельское хозяйство и строительство.

В этом году страна стала крупнейшим морским экспортером дизельного топлива, поставляя более миллиона баррелей в день, согласно данным Vortexa. Это огромные объемы, сравнимые со спросом в Германии. Сокращение поставок будет иметь значение для нефтяных трейдеров, транспортных компаний, а также для судов, поездов, сельского хозяйства, обрабатывающей промышленности и строительства. Доступность дизельного топлива является ключевым фактором роста мировой экономики.

Из-за этого логистика поставок топлива в мире претерпела изменения, в основном затронув маршруты танкеров, отправляющихся из России. Однако, по отчету МЭА, российские компании в целом не страдают от нехватки покупателей после потери европейского рынка.

Весной этого года на фоне роста экспорта нефти на 250 тыс. баррелей в сутки наблюдался спад продаж нефтепродуктов на 200 тыс. баррелей в сутки, но показатель остается в районе 3 млн баррелей в день, что соответствует уровням конца 2022 года.

Кроме того, возникают сложности с поставками топлива, учитывая рост закупок российской нефти со стороны Индии, КНР и других стран. Для увеличения экспорта необходимо наращивать танкерный флот.

В 2021 году российские НПЗ перерабатывали около 5,6 млн баррелей в сутки, из них 2,85 млн поставлены на международные рынки. В 2022 году объемы нефтепереработки не изменились значительно. В июне 2022 года нефтепереработка РФ составляла 5,5 млн баррелей в сутки. За весь год объем нефтепереработки в России снизился на 3%, до 272 млн т. За первое полугодие 2023 года объем первичной нефтепереработки в стране вырос на 4,6%.

Таким образом, в 2022 году производство нефтепродуктов незначительно снизилось, а в 2023 году намечается рост. Потребление нефтепродуктов в стране не изменилось, то есть около 2 млн тонн по-прежнему отправляется на экспорт, хотя для этого пришлось найти новых покупателей. Речь идет о распределении объема в районе 90-100 млн тонн в год, которые раньше поставлялись в США и Европу. Бензин Россия практически не экспортирует, направляется за рубеж менее 10% от объемов, производимых в стране.

Среди основных покупателей сейчас выделяются Турция, Китай и Индия, ближневосточные и африканские страны, включая Саудовскую Аравию, а также Сингапур и Малайзия.

Новые рынки, такие как Африка или Латинская Америка, вряд ли являются перспективными из-за проблем с логистикой, ограниченными объемами рынка и платежеспособностью контрагентов, а также в связи с наличием крупных конкурентов. Например, Индия будет активно импортировать нефтепродукты из РФ так как затем перепродает топливо в Европу, но потенциал роста ограничен, а крупные потребители из Азии, такие как Пакистан, в основном покупают нефтепродукты либо у той же Индии, либо у стран Ближнего Востока, которые являются традиционным поставщиком на этот рынок. При этом государства Ближнего Востока выступают больше перевалочным пунктом на пути в Европу, нежели самостоятельным покупателем.

Транспортный сектор останется основой рынка

Автомобильное топливо традиционно занимает основную часть рынка нефтепродуктов. Бензин и дизельное топливо остаются главным источником спроса на нефтепродукты на фоне постоянного увеличения мирового автопарка. По данным Международного совета по автотранспортным средствам, темпы роста количества легковых автомобилей в мире в последние 5 лет перед пандемией составляли

4% в среднем. Рост сосредоточен в государствах АТР и Ближнего Востока, где его темпы достигали 9% в среднем.

Согласно прогнозу ОПЕК, транспортный сектор останется главным источником спроса на нефтепродукты.

Совокупная доля спроса на бензин и дизель в общем объеме спроса на нефтепродукты вырастет с 53,3% в 2021 году до 58% в 2030 году и будет оставаться в последующее десятилетие вблизи этого уровня. Спрос на нефтепродукты при этом стабилизируется в районе 108-110 млн баррелей в сутки.

Спрос на нефтехимическое сырье будет продолжать расти. Основным нефтехимическим сырьем, получаемым из нефти, являются этан, сжиженный углеводородный газ (СУГ) и нафта. В основном они используются в производстве полимеров для пластмасс, синтетических волокон и других промежуточных продуктов нефтехимии, а также в качестве автомобильного топлива. Спрос на эти продукты продолжит расти вместе с ростом мирового благосостояния.

Потенциал роста рынка после 2030 года будет практически исчерпан, хотя и в предыдущие годы нефтепереработка росла умеренными темпами. НПЗ придется искать способы производить меньше бензина и дизеля, но больше нефтехимического сырья и топлива для реактивных двигателей, чтобы сохранять свою маржу и долю рынка на приемлемом уровне. В настоящее время доля нефтехимического сырья у нефтеперерабатывающих предприятий редко превышает 10% объема производства.

Растущее использование возобновляемых источников энергии и «зеленая повестка» являются основными факторами, влияющими на рост рынка. Нефтеперерабатывающие предприятия остаются третьим по величине источником выбросов парниковых газов, на них приходится почти 5% глобальных выбросов всего энергетического сектора. При этом с 2010 по 2018 годы объем выбросов парниковых газов вырос на 24%. Поскольку страны, особенно развитые, стремятся сократить их объемы, НПЗ вынуждены внедрять технологии улавливания углерода и увеличения мощности переработки на уже имеющихся предприятиях.

Сектор перестал был инвестиционно привлекательным из-за растущих капитальных расходов и ограниченного потенциала роста рынка в будущем. Средняя стоимость сделок по покупке или продаже НПЗ в мире упала с 12 тыс. долларов за баррель мощности в 2016-2019 годах до 5 тыс. долларов в 2021-2022 годах.

Падение средней цены отражает тенденцию к отказу или сокращению нефтепереработки. Тем не менее, в ближайшие годы можно ожидать усиления процессов слияния и поглощения в секторе, но они будут неравномерными.

Из-за потери доступа к российским нефтепродуктам европейские производители вынуждены искать способы увеличить объемы переработки, поэтому будут расти как цены в регионе на уже работающие НПЗ, так и инвестиции в строительство новых. Консолидация рынка будет усиливаться, в том числе из-за необходимости повышенных капитальных затрат, которые могут себе позволить крупные заводы, обычно входящие в вертикально-интегрированные нефтяные компании.

Основные тренды на рынке нефтепродуктов в ближайшие годы

- Рост рынка продолжится и будет стабильным до конца десятилетия.

- Основные игроки сохранят свои позиции, возможна конкуренция только между США и Китаем.

- Индия в обозримом будущем не сможет попасть в топ-3.

- Рынок, в целом, поделен крупнейшими экспортерами, новые покупатели либо нестабильны, либо ненадежны.

- Россия продолжит переориентацию своих экспортных поставок.

- Европа сосредоточится на увеличении мощностей, но будет сильно зависеть от импорта сырой нефти.