Каждый пятый россиянин, по данным РБК, решил начать копить деньги в 2023 году. При этом каждый второй отмечает, что составить личный финансовый план накоплений ему мешает отсутствие силы воли, спонтанные покупки и недостаток планирования. Те же, кто ведет учет доходов и расходов, обычно тратит меньше, чем зарабатывает, и имеет финансовую подушку безопасности.

Существует простой алгоритм, как начать копить деньги:

1. Определить четкую цель.

2. Оценить доходы и расходы.

3. Оптимизировать расходы.

4. Начать работать над достижением цели.

Специалисты установили, что сокращение расходов на 10% не ведет к снижению уровня жизни, но дает возможность получить накопления. Чтобы сократить расходы, не ущемляя себя, и разработать личную стратегию финансово грамотного поведения, нужно проанализировать собственные траты. Здесь на выручку приходит простой инструмент – таблица доходов и расходов. Гросбухи или тетради, которыми раньше пользовались наши родители, ушли в прошлое. Сегодня таблицу можно заполнять онлайн.

Что дает ведение таблиц

Какие статьи создают дыру в бюджете? Умеете ли вы просчитывать наперед? Импульсивны ли вы? На эти и другие вопросы поможет ответить простая таблица. Она все разложит по полочкам и выдаст информацию:

- какие источники доходов у вас имеются;

- какие расходы съедают основную часть бюджета;

- грамотно ли вы делаете покупки;

- умеете ли пропорционально распределять средства.

- можете ли позволить себе делать накопления.

От того, что конкретно вы хотите узнать о своем финансовом поведении, будет зависеть форма таблицы. Можно сделать упор на расходах, определив обязательные и дополнительные. К примеру, к обязательным относятся расходы на ЖКХ или выплаты по кредиту, а к дополнительным – покупка новых вещей или бытовой техники. Можно проанализировать источники доходов, посмотреть, насколько они стабильны и есть ли возможность их увеличить. Как вариант – сдать пустующую недвижимость или автомобиль, которым не пользуетесь, в аренду.

Таблица расскажет о вредных привычках, системе питания, формах досуга и отдыха. Можно даже проследить, в какое время вы совершаете основные траты (утром или вечером, в начале месяца, в середине или в конце).

Какую бы цель вы себе ни поставили, заполняя таблицу, важно придерживать основных правил:

- быть честным с собой;

- аккуратно и регулярно записывать траты и поступления;

- охватывать все категории расходов.

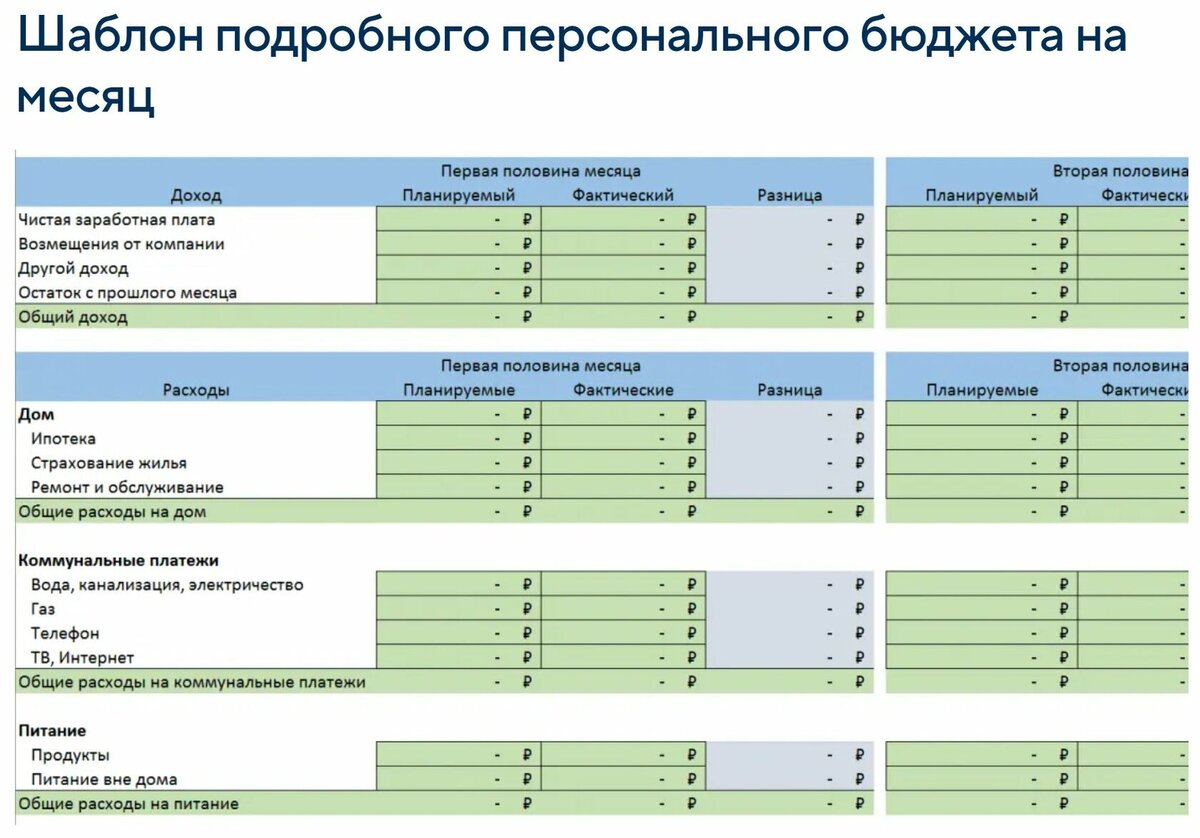

Какие существуют программы учета доходов и расходов

Можно по старинке пользоваться блокнотом и ручкой. Этот вариант подходит для тех, кто только делает первые шаги финансового планирования. Запись всех трат и поступлений вручную даст понять, сможете ли вы заниматься этим регулярно или быстро забросите затею. Это поможет и сформировать основные критерии таблицы. Минусы такого способа самоконтроля в том, что анализ таблицы будет долгим и не всегда точнаы. Электронные таблицы имеют массу преимуществ перед бумажным вариантом.

Существует целый спектр программ для ведения таблиц доходов и расходов. Их можно разделить на две категории: платные и бесплатные.

Самая простая из бесплатных – таблица в Excel, которую каждый может создать самостоятельно. Блогеры и финансовые консультанты предлагают свои варианты оформления таблиц. Минус такой таблицы в том, что необходимо обладать базовыми знаниями о программе, чтобы суметь проанализировать траты.

Можно воспользоваться гугл-таблицами. Здесь на выбор два варианта: «Месячный бюджет» и «Годовой семейный бюджет». Интерфейс интуитивно понятен, существует система подсказок. Таблицы можно изменять под себя – вносить дополнительные категории. Преимущество гугл-таблиц в том, что с их помощью можно проанализировать динамику доходов и расходов на графиках.

В платных приложениях масса расширенных возможностей, например, можно сканировать чеки, а не заполнять вручную. Функционал зависит от задач. Разработчики предлагают варианты для тех, кто планирует инвестировать остаток, и для тех, кто рачительно следит за расходами всех членов семьи. У большинства приложений есть бесплатный тестовый период, поэтому можно подобрать оптимальный для себя вариант перед покупкой.

Для тех, кто привык, что смартфон всегда под рукой, можно скачать как платные, так и бесплатные мобильные приложения. Некоторые позволяют настроить синхронизацию с банком.

Как вести учет

Чтобы увидеть всю картину, важно правильно составить таблицу, определив основные категории. Базовая – это, собственно, доходы и расходы. Но те, кто собираются начать копить, всегда должны при составлении таблицы планировать графу для указания сумм по остаткам, в том числе кредитного долга.

В графе «Доходы» важно учитывать все источники, в том числе и временные поступления (разовые выплаты, гонорары, выручку от мелких сделок и даже кешбэк), чтобы понять их динамику.

Категорию «Расходы» необходимо разделить на несколько основных частей:

- обязательные (ЖКХ, связь, образование, продукты, транспорт, налоги);

- дополнительные (питание в кафе, такси т.п.);

- спонтанные (незапланированные покупки или траты);

- экстренные (госпитализация, срочный ремонт и т. д.).

Каждый вид расходов требует отдельной проработки. Например, с помощью детальной таблицы можно узнать, сколько средств уходит на продукты и какие из них обходятся семье дороже всего.

При планировании расходов важно учесть, что они бывают постоянные и сезонные, например покупка зимней одежды и обуви, резины для автомобиля, уплаты налогов и пр.

Главное правило – скрупулезность и регулярность. Если записывать расходы время от времени или что-то забывать, увидеть точной картины не получиться. Поэтому необходимо:

- заполнять таблицу ежедневно;

- записывать траты непосредственно после расчета;

- хранить чеки какое-то время после покупки, чтобы свериться с данными.

Как проанализировать траты

Первый месяц учета покажет, как обстоят финансовые дела в реальности. Способ анализа информации будет зависеть от системы, в которой вы вели учет. Если в блокноте, то подбивать все придется вручную. В компьютерных программах можно не только увидеть, как и когда расходовались средства, но и проследить основные источники трат. Информацию можно визуализировать с помощью диаграмм.

Экономисты советуют рассмотреть расходы по статьям. Внимание следует уделить каждой и тогда станет ясно, на что больше всего уходит денег из семейного бюджета – на еду или коммуналку, транспорт или образование. Рассмотрев бюджет в деталях, можно найти способ оптимизировать расходы: экономить воду и электроэнергию, сменить оператора сотовой связи, найти курсы дешевле, а в будни пользоваться общественным транспортом, а не личным автомобилем. Авторы книги «Все ваше благосостояние: главный денежный план на всю жизнь» советуют прийти к тому, чтобы на обязательные расходы тратилась лишь половина бюджета. Тогда появляется возможность расширить траты на другие категории или делать сбережения.

Графа «Дополнительные расходы» покажет, куда помимо базовых трат утекают деньги. Здесь пространства для оптимизации гораздо больше. Обеды в кафетерии можно заменить домашней едой, а кофе, купленный по дороге на работу, может оказаться не таким уж необходимым.

Начиная вести записи расходов, некоторые обнаруживают, что именно на развлечения или вредные привычки уходила большая часть средств. А модницы нередко понимают, что новая пара туфель, проделывающая ежемесячно дыру в бюджете, больше не жизненный приоритет.

На дополнительные расходы экономисты советуют тратить не более 30% бюджета. Но предупреждают: отказывать себе во всем, резко сокращая расходы, тоже не стоит. Избыточная экономия на приятных мелочах может обернуться депрессия, от которой ни один финансовый план не спасет.

Спонтанные расходы многие просто не замечают. Подбитый итог может неприятно удивить даже тех, кто считает, что не совершает лишних трат. Спонтанные покупки – плохая привычка.

Экстренные расходы могут опустошить бюджет. Это не та категория, на которой можно сэкономить. Поломка машины, ремонт телефона, тяжелая болезнь – все это учесть и «запланировать» просто невозможно. Но тут вступает в силу правило Парето, согласно которому следует откладывать 20% доходов, чтобы сформировать «подушку безопасности» на экстренный случай. Если регулярно пополнять финансовые резервы, то экстренные расходы не станут тяжким бременем для бюджета.

Кому и зачем вести учет

Финансовый и план и таблица доходов и расходов будет полезна не только расточительному, но и самому рачительному человеку. Даже один месяц ведения учета поможет многое узнать о себе и своих привычках. А своеобразный финансовый дневник поможет планировать будущее.

Можно вести персональный учет расходов и доходов. Но в семье, если бюджет общий, важно фиксировать реальное положение дел, исходя из интересов каждого ее члена. Вести учет в этом случае может один член семьи, контролируя расходы других и требуя отчета. Но это может негативно сказаться на взаимоотношениях, поэтому лучше, когда решение о ведении таблиц принимается коллегиально и каждый добровольно заполняет свою часть. Некоторые программы позволяют синхронизировать такие семейные финансовые дневники.

Заполнять таблицу регулярно будет полезно тем, кто решил копить или инвестировать деньги в будущем, и тем, кто избавляется от долгов. Первым это поможет предсказывать собственное финансовое поведение, а вторым корректировать его.

Не только экономисты, но и психологи отмечают, что ведение записей доходов и расходов благоприятно сказывается на человеке. Он больше уверен в себе, завтрашнем дне, ответственно подходит к планированию жизни и с оптимизмом смотрит в будущее.

Тоже может быть интересно:

Семейный бюджет. Основные принципы и примеры ведения

Почему моя семья выбирает раздельный бюджет