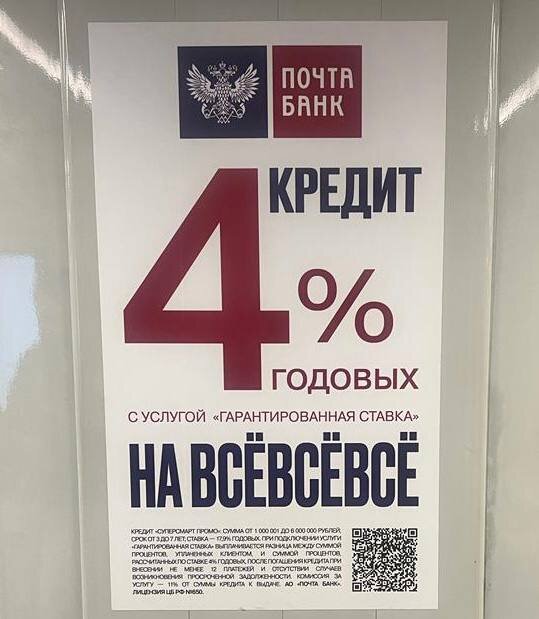

Недавно я ехала в метро🚉 и увидела рекламу “супер” кредита под 4%. Зная всю схему работы банков, понимаю, что такой ставки быть не может️. Начинаю разбираться🤔: читаю мелкий шрифт - плата за услугу 11%. Так вот где “собака зарыта”.

Давайте посчитаем:

Например, берем 1 млн. руб. на 5 лет. С учетом платы за услугу, сумма кредита составит 1 110 000 руб. Ставка 17,9%. Переплата за весь срок 577581 руб.

Если учесть, что на руки вы получите только 1 млн., то суммарная переплата составит 687581 руб. Следовательно, пересчитываем ставку - 22,9% (и это без учета страховки).

Ок. Услуга дает право пересчета ставки после выплаты кредита при условии отсутствия просрочек по платежам. По статистике БКИ «Эквифакс» и СРО «Национальная ассоциация профессиональных коллекторских агентств» (НАПКА) более половины заемщиков допускают просрочки по потребительским кредитам.

Предположим, вы на 100 процентов уверены, что не допустите просрочки!

Тогда получаем следующий расчет: 1 110 000 под 4% на 5 лет - переплата 116540 руб., плюс 110000 (комиссия за услугу), итого 226540 руб. Учитывая, что на руки вы получите 1 млн. руб , ставка получается 8,35%! Вроде бы отличный вариант! Но мы здесь совсем не учли страховку.

Как суть дела меняет страховка и почему ставка не может быть ниже ключевой - объясняла в своем телеграм-канале.

️Поэтому, друзья, не забывайте, что банк - это не благотворительная организация! Внимательно читайте все условия, считайте, обязательно изучайте договор и обращайте внимание на ПСК (полную стоимость кредита), а не ведитесь на низкие ставки в рекламных объявлениях!

Если остались вопросы, пишите в комментариях!️

Друзья, если у вас остались вопросы, смело пишите их в комментариях или переходите дружить на мой канал Телеграм, где вы найдете еще много интересной и полезной информации