Часть I тут

! Уважаемые владельцы, администраторы и модераторы ресурса,

данное Открытое письмо намеренно публикую на нескольких ресурсах - чтобы оно было доступно для ознакомления продвинутым пользователям которые вас посещают. Я не знаю какие спонсорские договорённости вы можете иметь и какое давление на вас может быть оказано. Настоящим подтверждаю, что цель публикации - вынести на общественное обсуждение проблем, которые я не могу решить иначе, я не намерен рекламировать какие-то товары и услуги, я не буду претендовать на монетизацию. Надеюсь, что публикация положительно скажется на посещаемости вашего ресурса и достижения ваших целей в его популяризации! Спасибо, что вы предоставили мне эту платформу!

История одной инвестиции или

унижение, дискриминация, мошенничество, вымогательство и шантаж

в СМИ: РБК, sMart-lab.ru, banki.ru, Дзен

В государственные органы: ФНС, ЦБ РФ

Брокерам: БКС, Тинькофф инвестиции, ФИНАМ,Открытие, ВТБ

Глава 13. Один раз - случайность…

Такое лютое сопротивление я получил от АО «Открытие Брокер», никак не шло мне в голову -зачем всё это? Есть у тебя основание, что клиент имеет право на вычет от ФНС которая тебя проверяет – ну распечатай его как подтверждение зачем и почему вычет предоставлен если ФНС об этом спросит. Вообще идеальная ситуация выйти из спора без потери лица типа «у нас были сомнения, сейчас есть официальная бумажка – пожалуйста ваш вычет, мы всегда рады когда клиент доволен». Но нет же, упёрлись на своём, когда даже линейные сотрудники понимают, что право на вычет есть и предлагают варианты как его получить. В сердцах написал в одном из писем что это деньги мои, а если их удержать они пойдут в ФНС, что Вы в них вцепились как свои отдаёте. Отправил, потом долго не мог осознать эту вырвавшуюся из подсознания фразу.

Нашёл возможность выгрузить всё что есть в системе, чтобы проверить что ещё могли накрутить, в смысле где ещё могли ошибиться. Все люди, человеку свойственно ошибаться.

Глава 14. Эпизод 2 … второй раз - совпадение…

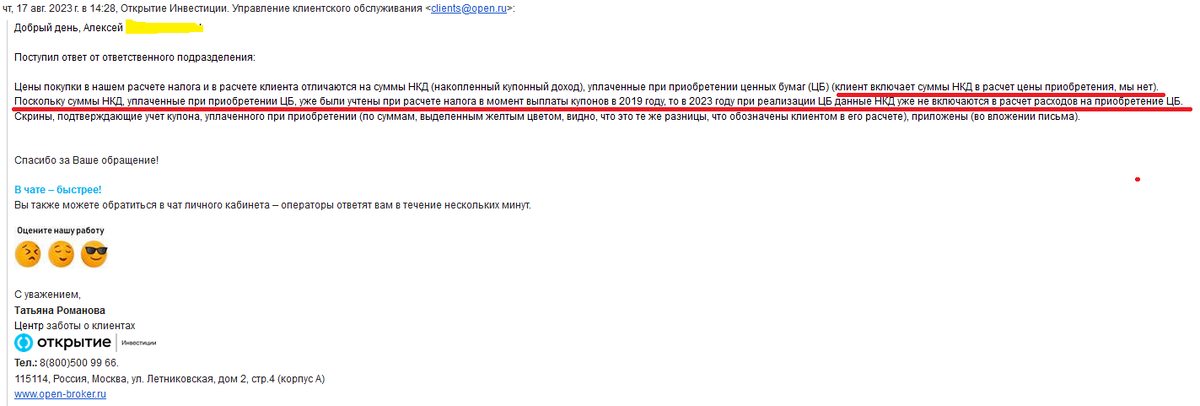

При проверке у меня не совпал расчёт расходов от покупки этих же облигаций, затраты у АО «Открытие Брокер» были меньше, чем получилось у меня, соответственно меньше затраты – больше финансовый результат, следовательно больше налогооблагаемая база, и в итоге больше НДФЛ. У меня была информация о затратах в долларах, у брокера о затраты были указаны в рублях, первое предположение возникло, что брокер берёт не верный курс на выгодную для себя дату. Уточнил как это правильно трактует закон – пересчёт на дату перехода права собственности (для режима Т+2 на второй рабочий день после заключения сделки), проверил внёс курс на каждую дату, рассчитал – не совпадает. Естественно написал письмо в поддержку. Их расчёты я не вижу, исключительно с их слов – они по какой-то не аргументированной и не обоснованной причине совершенно не логично решили не считать уплаченный при покупке НКД затратами на покупку. Переписка:

Всё пока понятно? и не пытайтесь, всё веселье как в анекдоте на последнем слове.

Как Вы можете наблюдать в динамике переписки по версии бухгалтерии затраты у меня меньше, потому что в 2019 году при погашении купонов бухгалтерия якобы учла затраты на НКД, при том что Разъяснения Минфина с 2018 года (за год до покупки облигаций) и позже однозначно требовали учёт НКД при определении финансового результата при выбытии ценных бумаг. Естественно после того как сотрудник являясь экспертом АО «Открытие Брокер» был пойман на лжи – он ушёл в тину, ни Татьяна от него ничего не добилась, ни я от Татьяны. На второй вопрос мне не ответили а это важно, как говорится – самое интересное в фокусе престиж, а в сложной загадке – правильный ответ.

И кульминация главы – документы от бухгалтерии АО «Открытие Брокер» которые после подделки должны были подтвердить списание затрат на НКД при погашении купонов, первые 2 документа доказывают как бухгалтерия бодро удерживает НДФЛ по итогам 2019 года по счёту ИИС не удержав его ни в одном из месяцев года, да и сами ИИС были закрыты только в 2021.

Третий документ показывает, как весело у меня удержали НДФЛ за 2019 год на основании брокерского договора от 06.10.2021, а что так можно было? Или это говорит о том, что этот документ сформировали позже 06.10.2021 в тот момент, когда я запросил подтверждение? Однако вопросы к Первому заместителю главного бухгалтера гражданке Власкиной И.В. может ФНС она ответит?

Глава 15. Эпизод 3 … третий – закономерность!

! Сразу оговорюсь, на момент написания Открытого письма у меня нет полной уверенности в правильной трактовке законодательства, как Вы понимаете из прочитанного выше – доверия к исчислению и удержанию НДФЛ со стороны АО «Открытие Брокер» у меня ещё меньше. Я уже обратился за разъяснением по данному вопросу в Министерство финансов, по факту ответа претензия будет снята, или заиграет новыми красками.

Спорная ситуация возникла при разной трактовке пункта 1.1 статьи 214.1, в законе изложена так:

По собственному признанию АО «Открытие брокер» при погашении купона ГТЛК-БО-001Р-11 17.03.2023 доход был квалифицирован и учтён в Налоговую базу по коду 1530 (доход полученный от обращающихся на организованном рынке Ценных Бумаг). Это решение верно, менее чем за 90 дней до погашения купона организатор торгов ПАО Московская Биржа рассчитала средневзвешенную цену по данной Ценной Бумага, поэтому в соответствии с пунктом 4 статьи 214.1 бумага в целях отнесения к той или иной Налоговой базе определяется как обращающаяся.

Однако, по факту реализации Облигаций 21.06.2023 на эту дату и 90 дней до этой даты организатор торгов ПАО Московская Биржа не рассчитывала средневзвешенную цену по данной Ценной Бумаге, мотивируя этим АО «Открытие Брокер» по своей инициативе в одностороннем порядке изменили отнесение дохода от купона ГТЛК-БО-001Р-11 от 17.03.2023 с кода 1530 на код 1531 (доход полученный от не обращающихся на организованном рынке Ценных Бумаг).

Ответ на этот вопрос от АО «Открытие Брокер» я принял, но подход Брокера считаю не корректным, хотя бы потому, что налог был исчислен и удержан, а законы обратной силы не имеют. Я обратился к юристам за разъяснением ситуации и получил следующий ответ:

Так как корректность и применимость законодательства в части отнесения купонного дохода спорны и допускают разное толкование, а решение АО «Открытие Брокер» по отнесению дохода от купона ГТЛК-БО-001Р-11 от 17.03.2023 к доходу от не обращающихся на ОР ЦБ не позволяет мне производить сальдирование прибыли с убытками прошедших периодов и убытками от торговли фондовыми ПФИ, я направил запрос о корректности указанных действий АО «Открытие Брокер» в Министерство финансов.

Продолжение следует ...

Часть IV