Кредитный спред – не постоянная цифра. Размер спреда зависит от изменения оценки кредитного качества рынком и от готовности инвесторов принимать риски. Российский рынок облигаций – наглядный пример.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

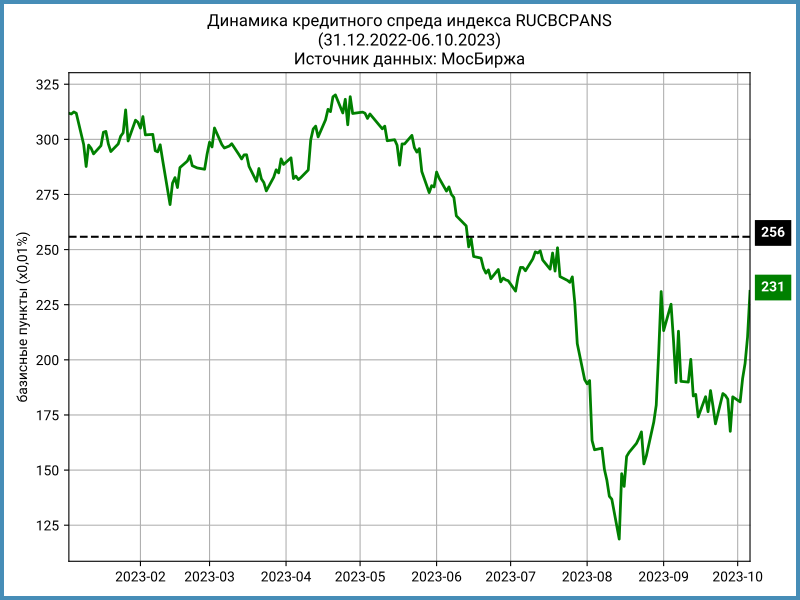

Динамика кредитных спредов в 2023 году

Кредитные спреды последовательно сужались с апреля 2023 по всем рейтинговым категориям. Движение ускорилось в июле, незадолго до первого повышения ключевой ставки с 7,5% до 8,5% годовых.

ОФЗ реагировали быстро: доходность росла, цены падали. Корпоративные и высокодоходные выпуски не торопились. Это хорошо видно по динамике ценовых индексов. Спред сужался, поскольку доходность ОФЗ росла быстрее в сравнении с корпоративными и высокодоходными бумагами.

Дело не только в ликвидности. Сыграл роль абсолютный уровень доходности. Выше 10% годовых приносили ОФЗ с погашением в 2029 году и позже с дюрацией от 4,7 лет. Доходность ОФЗ с дюрацией до 3 лет: 7,4-9% годовых. Доходность по рейтинговым группам ruA-ruBBB: 11-12% годовых при дюрации 1,5-3 года. Облигации с низкими рейтингами давали большую доходность.

Интерес к высокодоходоходным бумагам и ruBBB сохранялся до августа. Цены ruAA и ruA росли до июля. Индекс ruA пытался несколько раз вернуться к росту.

Короткие ОФЗ приблизились к 13% годовых в октябре: не выглядят значительной премией дополнительные 1-2% доходности по низкорейтинговым выпускам.

Динамика кредитных спредов в 2021 году

Любопытно выглядел 2021 год: спреды по ruAAA-ruA торговались в диапазоне и сужались по ruBBB до ноября.

ОФЗ падали с начала года, облигации ruAAA-ruA снижались близкими темпами с учетом разницы в дюрации, ruBBB держались до ноября.

История отличается от 2023 года: ruAAA-ruA двигались в боковике 11 месяцев. Можно ли считать эти уровни справедливыми – отдельный вопрос.

Итоги

Не существует постоянного "справедливого" уровня кредитного спреда: меняется отношение инвесторов к риску. Рынок бывает чрезмерно оптимистичен или слишком осторожен.

Изменение спреда по отдельным бумагам может говорить о росте или ухудшении кредитного качества. Общую ситуацию на рынке показывает динамика спредов индексов.

Причины сужения индексных спредов:

- ОФЗ реагируют быстрее из-за большей ликвидности

- Растет интерес к бумагам с большим кредитным риском, когда период низких ставок затягивается

Отличается состав инвесторов по рейтинговым группам, что тоже отражается на динамике спредов: высокорейтинговые бумаги предпочитают институционалы, частных инвесторов больше в высокодоходных выпусках.

Масштаб роста или падения может отличаться из-за разной дюрации индексов. Спреды учитывают дюрацию: сужение или расширения вместе с динамикой индексов дает более детальную картину.

При частичном или полном использовании ссылка на источник обязательна.

Ссылки на материалы по терминам из публикации: