Можно ли выплачивать дивиденды имуществом

Дивиденды могут быть выплачены как деньгами, так и в натуральном выражении, или, иными словами – неденежным имуществом. Форма выплаты, которую избрали участники Общества должна быть отражена в решении или протоколе общего собрания.

Гражданское законодательство допускает выплату дивидендов неденежным имуществом.

Для акционерных обществ такой порядок предусмотрен в абзаце 2 пункта 1 статьи 42 Закона от 26.12.1995 № 208-ФЗ. Для общества с ограниченной ответственностью не существует отдельного документа, разрешающего распределение чистой прибыли в неденежном выражении, равно как и не существует законодательного акта, запрещающего это делать. Таким образом, раз нет запрета, значит участники ООО могут получать дивиденды не только в денежном выражении, но и имуществом.

Выплата дивидендов в неденежном выражении может осуществляться путем передачи:

- основных средств;

- материалов;

- товаров.

Любое общество, будь то АО или ООО, обязаны предусмотреть данный вид выплаты дивидендов в уставе или закрепить решением в ходе общего собрания участников (акционеров).

Помимо этого, решение участников должно содержать сведения, позволяющие индивидуализировать передаваемое в качестве дивидендов имущество. В частности, необходимо указать информацию о сроке и порядке передачи имущества.

Порядок передачи имущества в качестве дивидендов

При передаче имущества в качестве дивидендов необходимо придерживаться следующего алгоритма:

- определить размер дивидендов;

- передать имущество, одновременно определив выручку, как при реализации;

- выручку, полученную расчетным путем, зачесть в счет погашения обязательств перед участниками;

- списать с баланса стоимость имущества, переданного в качестве дивидендов.

Возникает вопрос, как определить стоимость передаваемого в качестве дивидендов имущества? На этот вопрос ответ можно найти в письме Минфина РФ от 25.08.2017 № 03-03-06/1/54596, где сказано, что размер дохода участника ООО при передаче имущества в качестве дивидендов должен быть определен исходя из рыночной стоимости передаваемых активов.

Но и на этом этапе не обойтись без подводных камней, ведь законодательство не дало четких рекомендаций как именно следует проводить оценку имущества при распределении прибыли Общества.

На этом основании, рыночную стоимость передаваемого имущества участники Общества определяют самостоятельно по данным бухгалтерского учета или воспользовавшись услугами независимых оценщиков.

Важно понимать, что все операции по выплате и получению дивидендов находятся под особым контролем налоговиков. Сделки, в ходе которых фигурирует имущество, стоимость которого оценена ниже его балансовых или рыночных значений - непременный повод для проведения проверки. Поэтому, если вы считаете, что низкая стоимость передаваемого имущества и есть реальная стоимость, то лучше получить подтверждение стоимости от независимых оценщиков.

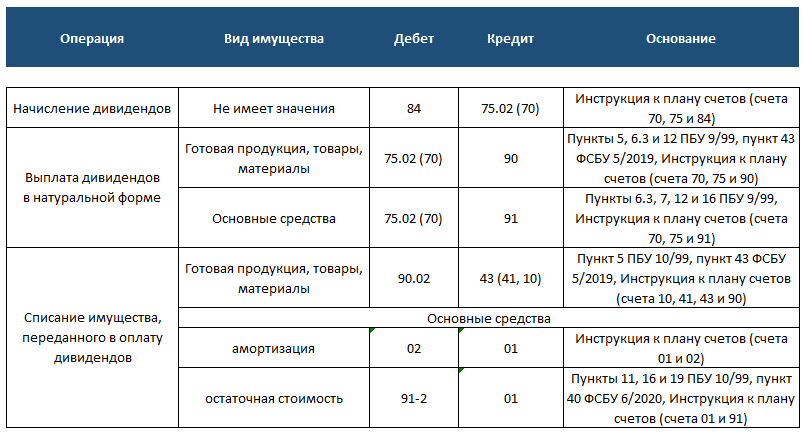

Выплата дивидендов имуществом: проводки

При выплате дивидендов имуществом, алгоритм отражения данной операции в учете зависит от вида самого имущества.

В таблице мы отразили общую схему бухгалтерских проводок:

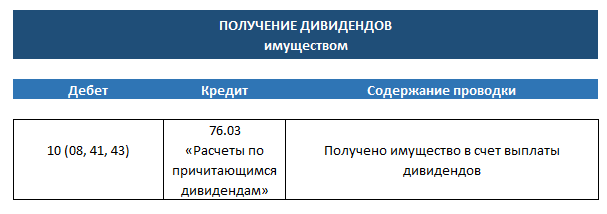

Если получатель дивидендов имуществом юрлицо: проводки у получателя

Датой получения имущества, в учете получателя отражается следующая бухгалтерская запись:

НДФЛ при выплате дивидендов имуществом ООО

При выплате дивидендов в денежном выражении, на компанию, прибыль которой подлежит распределению, возлагаются обязанности налогового агента. Это означает, что она самостоятельно, до перечисления дивидендов участнику Общества, удерживает сумму налога непосредственно при выплате дохода.

А как же быть, если передаваемое в качестве дивидендов имущество является единственным доходом получателя? Как удержать с такого дохода НДФЛ? В данной ситуации, обязанность по уплате исчисленной суммы налога ложится непосредственно на получателя дохода – физическое лицо.

В течение ближайшего месяца после передачи имущества участнику Общества, необходимо известить налоговые органы о невозможности удержать подоходный налог.

Важно! Необходимо пповестить необходимо сразу две инспекции:

- по месту регистрации организации;

- по месту регистрации физического лица.

На основании этого заявления, налоговики отправят физическому лицу налоговое уведомление, по которому тот, в срок до 1 декабря года, следующего за годом получения дохода, должен будет перечислить НДФЛ в бюджет.

Декларировать доход по форме 3-НДФЛ не нужно.

Рекомендуем полезную статью от "КонсультантПлюс" о том, как участие в организациях облагается НДФЛ. Если у вас еще нет доступа к системе, вы можете получить его на 2 дня бесплатно. Или закажите актуальный прайс-лист, чтобы приобрести постоянный доступ.

НДС при выплате дивидендов имуществом ООО

Начать разговор о НДС хочется с того, что единого мнения по начислению и уплате этого налога при передаче имущества в качестве дивидендов при распределении прибыли. Существует два диаметрально противоположных мнения:

- Мнение налоговиков. Передача имущества – есть разновидность реализации, поскольку право собственности на него переходит к участникам. Следовательно, операция подлежит налогообложению НДС. При этом, стоимостью имущества, передаваемого в качестве дивидендов признается сумма дивидендов, согласно протокола общего собрания участников. Сумма включает в себя НДС, следовательно, сумма налога должна быть определена расчетным путем.

- Мнение арбитражных судов, соответственно, противоположное. Правозащитники считают, что объекта налогообложения при передаче имущества в ходе распределения прибыли не происходит. Они апеллируют тем, что передача имущества не сопровождается получением денег, следовательно, не может рассматриваться в качестве реализации. Доход не перестает быть доходом только от того, что выплачивается не в виде денег, а в виде имущества. Обложение подобной выплаты НДС неправомерно.

Важно! Налоговики не признали мнение судов. Решение не отражать доход и не начислять доход сопряжено с рисками получить требование о доначислении налога от контролирующих органов. К такому повороту событий нужно быть готовыми.

Несмотря на то, что суды придерживаться позиции, что выплата дивидендов имуществом не является реализацией, налоговые органы могут потребовать восстановить НДС с остаточной стоимости имущества, переданного в качестве дивидендов на основании подп. 2 п. 3 ст. 170 НК РФ, поскольку имущество перестает использоваться в облагаемой НДС деятельности.

Выплата дивидендов имуществом: налогообложение при УСН

Для упрощенцев, ситуация с уплатой единого налога схожа с уплатой НДС организациями, применяющими общий режим налогообложения. Т.е. фискалы настаивают на уплате налога с дивидендов, полученных в виде имущества, суды высказываются против:

***

Завершая публикацию, хочется отметить, что выплата дивидендов в неденежном выражении имеет свои нюансы и особенности. Поэтому, принимая подобное решение, следует взвесить все за и против. Надеемся, что статья поможет вам избежать сложностей при оформлении выплаты дивидендов имуществом.