С 24 января 2024 года изменятся правила расчета полной стоимости кредита (ПСК) и требования к рекламе кредитных продуктов. В статье расскажем, какие платежи банки будут обязаны указывать в кредитных договорах, о новых сроках отказа от страховки и других важных изменениях. Кроме того, вы узнаете, как правильно рассчитать полную сумму переплаты по кредиту, чтобы выбрать самый выгодный кредитный продукт.

Что такое полная стоимость кредита

Полная стоимость кредита (ПСК) – это сумма, которую заемщик должен вернуть банку с учетом всех процентов и переплат.

В ПСК входят:

- основная сумма долга;

- проценты за кредит;

- другие платежи, например, комиссии за ведение и обслуживание счета;

- плата за выпуск и обслуживание карты;

- страховка, от которой зависят условия договора: например, банк ставит условие «Со страховкой ставка 19% годовых, а без страховки – 29%».

В ПСК не входят:

- штрафы и неустойки за просрочку платежей;

- страховка за ипотечную квартиру;

- страховка, от которой не зависят условия договора: например, страхование жизни и здоровья для заемщиков старше 60 лет.

Пример

Наталья взяла 300 тыс. ₽ на три года по ставке 21,5% годовых. Ежемесячный платеж составил 11 379 ₽, стоимость обязательной страховки — 1,5% в год от стоимости кредита: на нее тоже начисляются проценты по ставке 21,5 % годовых.

Рассчитаем полную стоимость кредита, которую Наталья должна выплатить банку.

Основной долг: 300 тыс. ₽

Проценты за 36 месяцев: 11 379*36 – 300 000 = 109 644 ₽

Страховка за 3 года: 300 000*1,5%*3 = 4 500 ₽ + 967,5 ₽ (проценты за страховку)

Итого: 300 000 + 109 644 + 4 500 = 415 111,5 ₽

В кредитном договоре размер ПСК рассчитан, исходя из срока займа: подразумевается, что клиент будет пользоваться деньгами все время, указанное в договоре. В реальности заемщик может погасить кредит досрочно, и тогда ПСК будет меньше.

Как узнать полную стоимость кредита

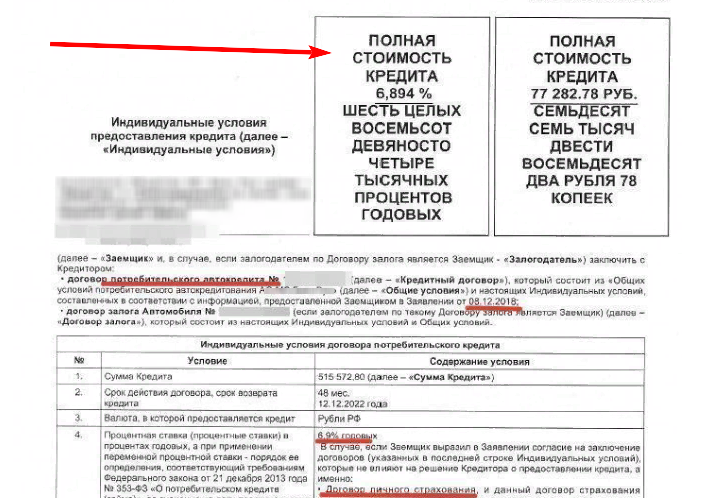

ПСК в любом кредитном договоре указана на первой странице в правом верхнем углу и выделена квадратными рамками — это требование закона. Сумма кредита должна быть продублирована прописными буквами и выделена крупным шрифтом. Если на странице использовано несколько размеров шрифтов, ПСК должна быть выделена самым крупным.

Важно! Согласно ст. 6 Закона № 353 – ФЗ «О потребительском кредите», в ПСК не включены обязательные платежи, величина которых зависит от действий заемщика. Например, в ПСК указана ставка по кредитной карте — 25% годовых. При снятии наличных она увеличится до 40%, но ставку в 40% в ПСК банк не укажет, поскольку не знает, будет ли заемщик снимать деньги. Но в кредитном договоре должно быть прописано увеличение ставки до 40% при снятии наличных.

Рассчитать ПСК можно с помощью онлайн-калькулятора. Для этого в программу нужно внести сумму кредита, срок кредита, процентную ставку, при необходимости — другие платежи, например, страховку.

Раз в квартал Центробанк публикует сводную таблицу со средним значением ПСК по всем типам кредитов: ипотеке, автокредитам, потребительским кредитам, займам в МФО и ломбардах. По закону, ПСК в любых кредитных организациях не может превышать среднее значение из таблицы ЦБ более чем на ⅓.

Что изменится в расчетах ПСК в 2024 году

Банки будут обязаны включать в ПСК все дополнительные платежи. Вот что войдет в ПСК с января 2024 года:

- юридические консультации: например, в стоимость кредита могут включить клиентское обслуживание бизнеса;

- смс-уведомления;

- дополнительные страховки, например, страхование здоровья;

- комиссии за пользование картой: например, за выпуск карты и снятие с нее наличных;

- комиссии за отсрочку платежа: например, кредитные каникулы за 15% ежемесячного платежа по кредиту;

Во многих банках покупка этих услуг — обязательное условие для получения кредита по максимально низкой ставке. Сейчас их стоимость нужно указывать в договоре, но можно не указывать в ПСК: из-за этого многие клиенты просто не замечают эти услуги. Однако на них тоже начисляются проценты, и в итоге переплата по кредиту может оказаться намного больше, чем ожидал заемщик.

В кредитном договоре нужно будет указывать стоимость допуслуг с учетом процентов. Сейчас во многих договорах цена указана без них.

Банки будут обязаны рассчитывать стоимость займа без допуслуг. Так заемщик сможет сравнить общую переплату, например, со страховкой и без, и выбрать более выгодный для себя вариант.

Пример

Виталию срочно понадобилось 300 тыс. ₽ на ремонт машины. Он решил взять кредит: сравнил ставки в нескольких банках и выбрал самую низкую, но при оформлении займа не обратил внимание на дополнительные платежи. На счет Виталий получил 300 тыс. ₽, но полная сумма кредита по договору составила 420 тыс. ₽. 120 тыс. ₽ – это оплата страховки и комиссии за снятие наличных.

Ставка 12,5%, на которую он согласился, была доступна только при покупке этих услуг. За три года Виталий переплатил по кредиту 181 300 ₽. Но, если бы он рассчитал полную стоимость кредита по разным ставкам, то увидел бы, что выгоднее взять займ под 23,5% годовых, но без доп услуг: тогда переплата составила бы 120 885 ₽.

Банки не смогут автоматически включать допуслуги в кредит. Сейчас во многих кредитных договорах проставлены галочки напротив допуслуг: если человек подписывает договор, то автоматически соглашается с их покупкой. По новому закону заемщик должен будет сам выбирать нужные услуги и своей рукой ставить галочки напротив каждой.

Банки будут обязаны сообщать о возможности отказаться от допуслуг, например, прописывать это в договоре или пояснять устно при оформлении займа. Банк должен уведомить заемщика не только о возможности отказаться от услуг, но и сроках и способах, как это сделать.

Увеличится срок периода охлаждения, в который заемщик может отказаться от страховки. Сейчас это можно сделать в течение двух недель, с января 2024 года на оформление отказа будет 30 дней.

Важно! Отказаться можно будет только от необязательных страховок. Например, при оформлении ипотеки страховать квартиру по-прежнему обязательно, без этого в займе откажут.

В рекламе кредитов нужно указывать максимальную кредитную ставку. Это правило уже вступило в силу: с октября 2023 года баннеры только с минимальной ставкой запрещены. Запрет связан с тем, что минимальные ставки часто вводят людей в заблуждение: условия получения кредита под низкий процент обычно прописаны мелким шрифтом, на который мало кто обращает внимание. А когда люди приходят за займом, оказывается, что получить низкую ставку можно только вместе с покупкой страховки и других услуг, либо она доступна только очень ограниченному кругу клиентов, например, только владельцем зарплатных карт.

Новые правила помогут клиентам кредитных организаций понять, во сколько реально им обойдется займ, и сделать осознанный выбор между несколькими продуктами.

___________________________________________________________________________________