Уважаемые читатели, доброго дня.

Итак, продолжим разбираться с фондовыми рынками и их перспективами.

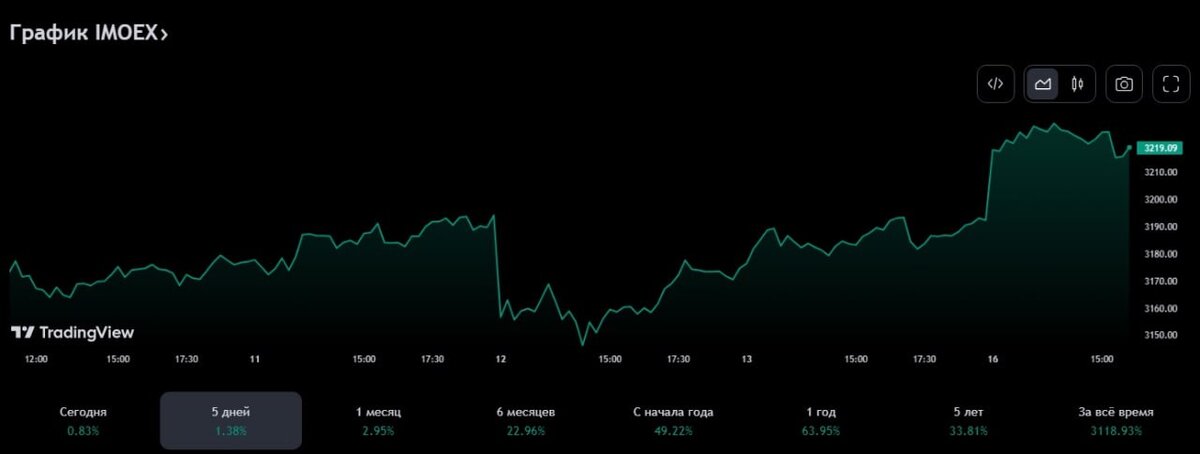

Россия

Календарь прошедших событий в России на прошлой неделе был крайне скуден:

Среда, 11 октября 2023 г.

• Индекс потребительских цен (ИПЦ) (г/г) (сент) прогноз 5,8% – факт 6,0%

• Индекс потребительских цен (ИПЦ) (м/м) (сент) прогноз 0,7% – факт 0,9%

Важных экономических данных на этой неделе по России выходило достаточно мало, и при этом они были скорее негативного характера. Рост потребительских цен демонстрирует сильный повышающий импульс, и пока никакие действия ЦБ не приводят ни к укреплению курса рубля, ни к снижению инфляции.

Отчасти из-за нестабильной ситуации на валютном рынке пришлось вмешиваться уже Правительству и принимать решение об обязательной продаже валютной выручки, которое поддержал ЦБ.

В предыдущих статьях мы писали, что решение о повышении ставки на 1 п. п., было недостаточно жестким (на наш взгляд уже на прошлом заседании необходимо было поднять ставку до 14%). Видимо теперь придется ее повышать еще выше, сразу до 15%, а возможно и более. В текущем моменте необходимо «обуздать» инфляцию.

Рынок в моменте игнорирует, выходящие данные и продолжает свой рост по инерции.

Какие из компаний были основными драйверами для его роста рассмотрим далее, а заодно и разберем потенциал трех наиболее растущих на этой неделе компаний индекса Мосбиржи.

1. Русагро. Мы писали об этой компании в предыдущем еженедельном обзоре. Как и говорили неделю назад, мы наращивали долю Русагро в своих портфелях и на текущий момент времени имеем уже хорошую доходность по акциям данной компании.

Тем не менее, мы видим дальнейшие перспективы и значительный рост стоимости компании на горизонте 3 лет.

2. Лукойл входит в пятерку крупнейших нефтедобытчиков РФ и всегда был инвесториентированной компанией, которая соблюдает права миноритариев и ведет открытую дивидендную политику.

На этой неделе по компании вышла очень интересная новость, которая не сразу нашла отражение в цене акций. Это новость о том, что Лукойл нашел применение своим долларовым активам, находящимся заграницей. Эта сделка позволит получать доход от зависших долларов и одновременно гарантирует объем переработки и продаж на уровне 100 тыс. баррелей в сутки российской нефти.

Акции Лукойла присутствуют в наших портфелях, дополнительного увеличения акций компании до конца года мы не планировали. Возможно увеличение доли компании в портфелях по итогам ребалансировки портфеля в начале следующего года.

3. Polymetal с активами в России и Казахстане входит в топ 10 производителей золота в мире и в топ 5 производителей серебра в мире. Компания сочетает значительные темпы роста с устойчивой дивидендной доходностью.

По Полиметаллу на этой неделе не было сколько-нибудь значимых новостей, кроме сообщения самой компании о завершении Предложения по обмену акций. Нам сложно сказать явилось ли это причиной роста стоимости акций компании или же это была реакция на достаточно сильный импульс по золоту, который мы наблюдали в конце прошлой недели.

Акции компании Polymetal остались лишь в одном из наших портфелей, в небольшой доле. На текущий момент времени считаем, что риски инвестирования в данную ценную бумагу превышают потенциальную доходность, в том числе пока не завершена процедура редомициляции.

Резюме – Если отталкиваться от прогноза до конца года, то мы считаем, что до конца года индекс останется примерно на текущих уровнях. Причем допускаем его снижение в короткой перспективе с последующим ростом к концу года.

США

Календарь прошедших событий в США (ключевые из них):

Среда, 11 октября 2023 г.

•Индекс цен производителей (PPI) (м/м) (сент) прогноз 0,3% – факт 0,5%

Четверг, 12 октября 2023 г.

• Индекс потребительских цен (ИПЦ) (г/г) (сент) прогноз 3,6% – факт 3,7%

• Индекс потребительских цен (ИПЦ) (м/м) (сент) прогноз 0,3% – факт 0,4%

• Число первичных заявок на получение пособий по безработице прогноз 210К – факт 209К

• Запасы сырой нефти прогноз 0,446М – факт 10,176М

Помимо выходящих макроэкономических данных на этой неделе было достаточно много высказываний и комментариев со стороны официальных лиц ФРС..

Риторика представителей ФРС:

Kashkari, Mester:

• прогнозирую еще одно повышение ставки, вероятность этого события - большая

Williams:

• мы близки к пику цикла

• инфляция вернется к таргету в 2% в 2025 году

• экономика США замедлится, вероятно до 1.25% в следующем году

Bowman:

• ставку нужно повышать и в дальнейшем, и удерживать ее на ограничительном уровне

Barr:

• один из ключевых вопросов – насколько долго “ключ” будет оставаться на высоком уровне

Bostic:

• американская экономика чувствует себя уверенно, и сейчас важно понять насколько быстро она может замедлиться. Работы по обузданию инфляции еще много

Daly:

• вероятность повышения ставки в ноябре и декабре определенно существует

• ставки в моменте видятся высокими, но они не высокие в долгосрочной перспективе

Как мы уже неоднократно писали для экономики США показательным будет 1 полугодие 2024 года. Рост госдолга, стоимость его обслуживания и общемировые инфляционные тренды, не могут пройти незаметно для пока еще главной экономики мира. Мы ожидаем наступление рецессии несмотря на постоянное «улюлюканье» властей США о прекрасных перспективах экономики и безграничные возможности поддержки военных конфликтов.

Резюме – наше мнение не изменилось. Считаем, что все идет к закономерному итогу наступлению рецессии в экономике США к концу 2023 года – начале 2024 года. Будет ли она «мягкой» или «жесткой» будет зависеть от действий финансовых властей США. Но повторюсь, на наш взгляд, пока риски инвестирования в рынок США превышают потенциальную доходность.

ЕС + Великобритания

Календарь прошедших событий в ЕС+Великобритания (ключевые из них):

Среда, 11 октября 2023 г.

• Индекс потребительских цен (ИПЦ) Германии (г/г) (сент) прогноз 4,5% – факт 4,5%

Четверг, 12 октября 2023 г.

• ВВП (м/м) Великобритания (авг) прогноз 0,2% – факт 0,2%

• Сальдо торгового баланса Великобритания (авг) прогноз -14,70В – факт -15,95В

Статистики по рынкам Европы выходило достаточно много, но мы решили остановиться на основных из них, тем более, что макроданные выходят в основном в рамках прогноза и не добавляют новой информации, к описанной ранее в предыдущих статьях.

Рынки на них реагируют достаточно спокойно.

Выделился на неделе только рынок Великобритании, который прибавил 1,7%. Это выглядит достаточно удивительно на фоне продолжающегося снижения промпроизводства этой страны и растущего дефицита торгового баланса.

График роста дефицита торгового баланса, начиная с 1980 года представлен ниже.

Резюме – на наш взгляд инвестиции в европейские рынки (активы) на текущий момент времени наиболее сомнительная идея. Помимо погружения в потенциальный долговой кризис, страны ЕС из-за своих политических решений имеют все шансы на дальнейшее разрушение промышленности на своих территориях.

В связи с отсутствием в среднесрочной перспективе интереса в инвестировании в рынки ЕС мы будем лишь регулярно включать обзор по их рынкам в свои статьи.

Китай

Календарь прошедших событий в Китае (ключевые из них):

Пятница, 13 октября 2023 г.

•Индекс потребительских цен (ИПЦ) (г/г) (сент) прогноз 0,2% – факт 0,0%

•Объём экспорта (г/г) (сент) прогноз -7,6% – факт -6,2%

•Объём импорта (г/г) (сент) прогноз -6,0% – факт -6,2%

•Сальдо торгового баланса (USD) (сент) прогноз 70,0В – факт 77,7В

Экономика Китая продолжает показывать признаки восстановления. Несмотря на отрицательные цифры по объему экспорта и импорта относительно прошлого года, мы видим, что динамика восстановления выше прогноза.

А это сальдо торгового баланса КНР с 1980 года. Как говорится найдите 10 отличий от представленного выше.

Тем не менее, рынок продолжает находиться под давлением. Он продолжает искать дно и надеемся в ближайшей перспективе он его нащупает. На наш взгляд это в основном связано с уходом иностранных инвесторов в 2023 году с китайского рынка.

Но на этой неделе вышла интересная новость, подчеркивающая, что власти КНР не стоят в стороне от финансовых проблем, и осуществляют конкретные шаги для поддержки инвесторов и своего рынка. Речь идет об ограничении коротких продаж с целью поддержки собственного рынка акций. На наш взгляд, начиная с ноября месяца, это окажет дополнительную поддержку китайскому рынку акций и остановит его «сползание» вниз.

Резюме – как мы писали ранее, мы видим хорошие перспективы в китайской экономике на долгосрочный период и считаем, что в течении 3-5 лет именно Китай будет основным локомотивом восстановления мировой экономики. Тем не менее, сейчас присутствуют высокие риски дальнейшего снижения фондового рынка Поднебесной. В своих портфелях мы начинаем делать первые покупки китайских акций с возможностью добора позиции в зависимости от динамики цен на активы.

Если вам понравился наш обзор, ставьте лайк, делитесь вопросами в комментариях и обязательно подписывайтесь, чтобы не пропустить ничего интересного.