Летом приняли новые поправки Федеральным законом от 10.07.2023 № 299-ФЗ в ФЗ-27 от 01.04.1996г. "Об индивидуальном (персонифицированном) учете в системах обязательного пенсионного страхования и обязательного социального страхования" о долгосрочных сбережениях, добавленных к

досрочному негосударственному пенсионному обеспечению.

Таким образом, у-правители РФ проявили "заботу", чтобы измученные граждане извечными проблемами с ПФР/СФР по воровству этим фондом у них денег, смогли сами подкопить для себя на пенсию, делая параллельные отчисления-накопления в этот же самый ФОНД, но через другой вход.

С одной стороны - вроде, благо для народа:

РФ озаботилась тем, чтобы в течение 15лет люди могли сами себе накопить сбережения к своей пенсии, вкладывая свои деньги в негосударственный пенсионный фонд, оплачивая дополнительную пенсионную страховку, к которой Минфин РФ с ЦБ РФ добавят свое софинансирование к каждым нашим 2руб. по 1 рублю (до 36тыс.руб. в год в течение 3х лет после вступления в программу), да, еще, мы сможем воспользоваться дополнительным вычетом по НДФЛ, да, еще работодателю разрешено платить эти взносы, да, еще деньги будут застрахованы на 2,8 млн.руб.

Прям, вау! Шоколадный шоколад!

Да, еще создали специальный сайт моифинансы.рф, в котором можно просчитать результат таких накоплений:

"Меню" - "Для жизни" - "Программа долгосрочных сбережений" - введя свои данные, программа покажет, сколько денег получите дополнительно по программе.

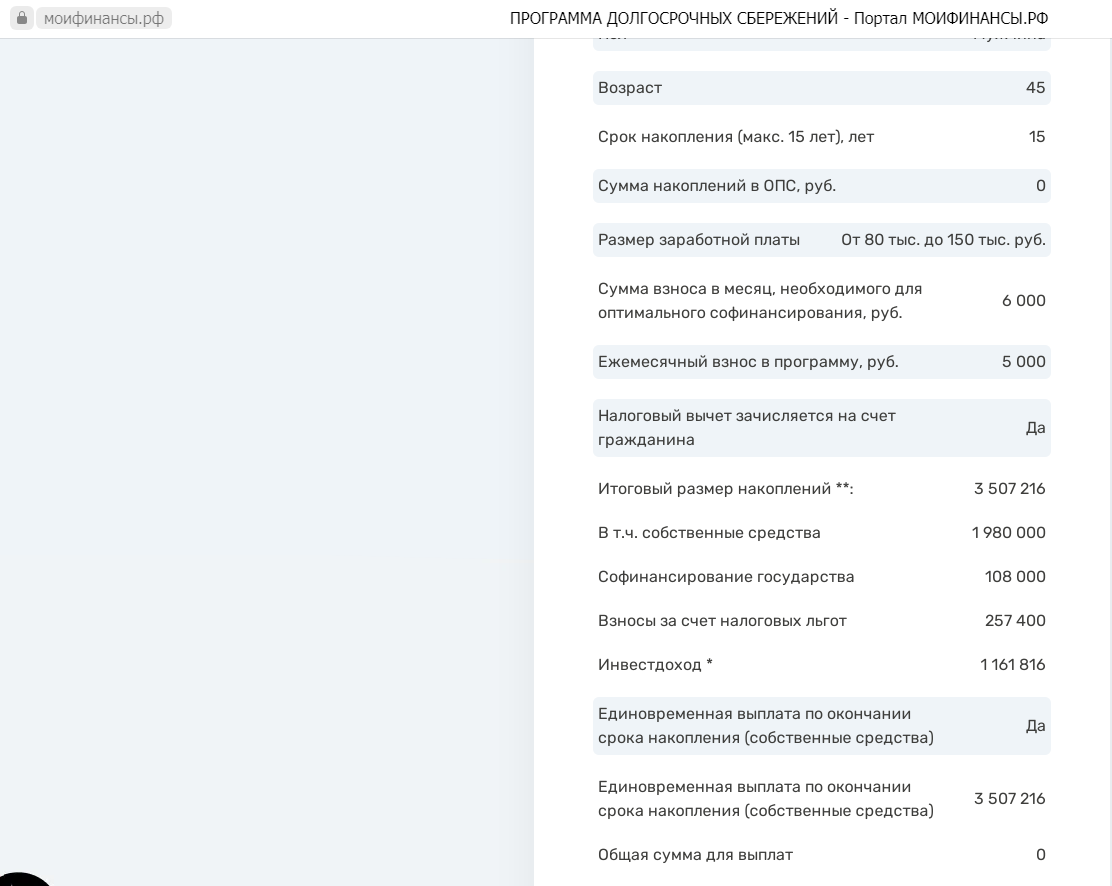

К примеру, если ежемесячно откладывать лично своих 5000 руб., и плюс к ним 6000 будет перечислять работодатель при условии размера вашей зпл от 80 до 150тр, то за 15 лет заплатите 2 млн.руб., а на выходе - получите 3,5 млн.руб.

Упс, непоняточка:

- с какого праздника кто-то будет перечислять 6000р за меня, красивого...

- на калькуляторе мы видим, что в расчете может участвовать сумма накопленных взносов по ОПС...

- как посчитан "инвестдоход"? если инвестирование - штука плохо прогнозируемая, и вообще, трудно вообразимая...

- вместо того, чтобы пользоваться налоговыми льготами здесь и сейчас...

Короче, весьма и весьма сомнительный расчет. Не находите???

А теперь, посмотрим другую сторону рф-ной заботушки.

Во-первых, программа сделана не для человека и не для гражданина, а для физлица:

"участник - физическое лицо, которому в соответствии с заключенным между вкладчиком и фондом пенсионным договором либо договором долгосрочных сбережений должны производиться или производятся выплаты негосударственной пенсии либо выплаты по договору долгосрочных сбережений. Участник может выступать вкладчиком в свою пользу"

"вкладчик - физическое или юридическое лицо, являющееся стороной пенсионного договора и уплачивающее пенсионные взносы в фонд"

Во-вторых:

давайте внимательно почитаем условия.

з) абзац пятьдесят второй изложить в следующей редакции:

"постоянная часть вознаграждения фонда - часть вознаграждения, не зависящая от результатов размещения средств пенсионных резервов или инвестирования средств пенсионных накоплений;";

- то есть, эта часть - намек на аналог конституционных гарантий, но не сама гарантия, а так, приблизительно похоже, но не ничего гарантируется...

и) абзац пятьдесят третий изложить в следующей редакции:

"переменная часть вознаграждения фонда - часть вознаграждения, зависящая от результатов размещения средств пенсионных резервов или инвестирования средств пенсионных накоплений;";

- то есть, эта часть зависит от степени удачности: удачно или неудачно коммерсанты пенсионных юрлиц вложат наши деньги..

Стоп! А как это - "размещение резервов"???

Что за торговля резервами?

Обычно, резерв - ОХРАНЯЕТСЯ! а не разбазаривается! Это, так называемый НЗ - неприкосновенный запас! ОТЛОЖЕННЫЙ на черный день, в данном случае на "страховой случай"!

А тут - бойкая торговля резервами...

Это как?!

к) дополнить абзацами следующего содержания:

"договор долгосрочных сбережений - соглашение между фондом и вкладчиком, в соответствии с которым вкладчик обязуется уплачивать сберегательные взносы в фонд, а фонд обязуется осуществлять выплаты участнику при наступлении оснований для назначения таких выплат;

- то есть, если вкладчик не сможет выполнить свои обязательства по уплате, то что? вступают в силу нормы ГК РФ и КоАП РФ за просрочку платежей и расторжение договора?

сберегательный взнос - денежные средства, уплачиваемые вкладчиком в пользу участника в соответствии с условиями договора долгосрочных сбережений, а также единовременный взнос и дополнительный стимулирующий взнос;

единовременный взнос - средства пенсионных накоплений, перечисляемые в состав средств пенсионных резервов в качестве сберегательного взноса по договору долгосрочных сбережений в соответствии со статьей 36.12-1 настоящего Федерального закона;

- то есть, это взнос в их резерв... Пенс-коммерсанты себе резервируют наши взносы, причем, по нашему же добровольному волезаявлению. Мол, нате вам, людидобрыя, наши денежки в ваши резервы:

заявление о единовременном взносе - документ, на основании которого средства пенсионных накоплений застрахованного лица перечисляются в состав средств пенсионных резервов в качестве единовременного взноса по договору долгосрочных сбережений, заключенному указанным лицом с фондом в свою пользу, в соответствии со статьей 36.12-1 настоящего Федерального закона;

дополнительный стимулирующий взнос - средства, переданные из федерального бюджета и (или) резерва Фонда пенсионного и социального страхования Российской Федерации по обязательному пенсионному страхованию фонду и направленные им в состав средств пенсионных резервов в качестве сберегательного взноса по договору долгосрочных сбережений в соответствии со статьей 36.44 настоящего Федерального закона;

- в смысле из резерва в резерв??? то есть, не из прибыли, полученной от удачного инвестирования наших денег... а из резерва, в который мы отдали им свой единовременный взнос и в который все работодатели перечисляют за нас наши деньги???

основания назначения выплат по договору долгосрочных сбережений - основания приобретения участником права на получение выплат по договору долгосрочных сбережений;

- то есть, помимо исполнения договорных обязанностей, взятых на себя участником, чтобы получить обещанные выплаты по договору, надо еще приобрести право на получение... да???? то есть, выполнить свою часть договора для нас - это еще недостаточное условие, чтобы получить обещанные по договору выплаты!

выплаты по договору долгосрочных сбережений - периодические выплаты по договору долгосрочных сбережений и единовременная выплата по договору долгосрочных сбережений;

периодические выплаты по договору долгосрочных сбережений - денежные средства, регулярно выплачиваемые участнику в соответствии с условиями договора долгосрочных сбережений;

единовременная выплата по договору долгосрочных сбережений - денежные средства, единовременно выплачиваемые участнику по договору долгосрочных сбережений в случаях, предусмотренных настоящим Федеральным законом при наступлении оснований назначения выплат по договору долгосрочных сбережений;

вид договора долгосрочных сбережений - совокупность условий договора долгосрочных сбережений, установленных правилами формирования долгосрочных сбережений фонда и определяющих порядок уплаты сберегательных взносов и осуществления выплат по договору долгосрочных сбережений;

счет долгосрочных сбережений - форма аналитического учета в фонде, содержащая предусмотренные настоящим Федеральным законом сведения об участниках и о вкладчиках по договорам долгосрочных сбережений и отражающая размер остатка средств на таком счете, поступление сберегательных взносов, результаты размещения пенсионных резервов, осуществленные гарантийные восполнения резервов покрытия пенсионных обязательств, начисление выплат по договору долгосрочных сбережений участнику, начисление выплат выкупных сумм вкладчику, участнику или их правопреемникам, а также начисление выкупных сумм вкладчику, участнику или их правопреемникам для перевода в другой фонд при прекращении договора долгосрочных сбережений;

- в смысле "счет аналитического учета"??? а куда делся СНИЛС??? где НАШ ИНДИВИДУАЛЬНЫЙ ЛИЦЕВОЙ СЧЕТ и его СТРАХОВОЙ НОМЕР????

Почему они НЕ участвуют в этом шоколаде?

Это что за "забалансовые учеты"????

остаток средств на счете долгосрочных сбережений - сумма сберегательных взносов, результатов размещения пенсионных резервов и размеров гарантийных восполнений резервов покрытия пенсионных обязательств за вычетом начисленных периодических выплат по договору долгосрочных сбережений, единовременной выплаты по договору долгосрочных сбережений и выкупных сумм, отраженная на счете долгосрочных сбережений на определенную дату.";

- а почему в ФЗ не раскрыто понятие "сберегательных взносов"??? что это такое? как ОНИ его понимают и исполняют? как можно сберечь то, что не сберегается, а, наоборот, куда-то вкладывается, то есть, расходуется...

Опять, Уроборос...

А давайте прикинем, какова цена благодетельности Минфина по этой программе с точки зрения инфляции.

К примеру, сравниваем, как инфляция сожрала наши деньги за 15 лет

с 2008 по 2023г:

Таким образом, при накоплении нами 2млн и благотворительной добавкой от щедрого Минфина до 3,5 - они не догонят инфляцию, а даже обезценятся на 170тр:

2млн *183,5%=3,67млн.

А нам обещают 3,5млн.

И где тут, простите, обещанный шоколад????

опять, иллюзия.

опять, обман.

опять, зазеркалье кривых зеркал.

Ну, и главный вопрос:

КУДА пенс-коммерсы вкладывают НАШИ деньги?

В новые порядки цифрового лагеря?

На новое оборудование росгвардии, чтобы она еще сильнее охраняла их от нас?

На новые виллы, яхты, пароходы, самолеты своим любовницам?

На новые бизнесы своим сыновьям-дочерям-женам?

На СВО?

На факцизацию? На "небесную радость"?

На генную инженерию по уродству наших тел, нашего мозга, нашей жизни?

ПОЧЕМУ в ИХ ФЗ НЕТ ЭТИХ ОТВЕТОВ!!!

Вот, ГЛАВНАЯ МЫСЛЬ, которую должен каждый сам обдумать.

ps. и еще хочу заметить, что, заставляя вливать деньги в ПФР/СФР по обязательному страхованию или по добровольному, у-правители РФ нас никогда не сделают полноправными ЧЛЕНАМИ этих фондов!

Ибо! у членов фондов - есть права на не только на получение доли дохода фонда, но и на утверждение РАЗМЕРА этой доли, а у всех остальных - только обязанности на то, чтобы его наполнять и надеяться, что обещанную и застрахованную страховку все же выплатят.

Ну, и не забывайте, что в случае смерти вкладчика и участника этой пенс.схемы - все его деньги и прибавленные к ним плюшки из общего резерва остаются в фонде. Никаким наследникам их не выдают.

Так что, думайте, кого вы финансировать будете и тогда не ждите, что вам и вашим детям жить станет лучше... Дети вас за это не похвалят.