Здравствуйте друзья, в последнее время повышая свой уровень финансовой грамотности, я все чаще и чаще начал замечать, что ловлю себя на мысли измерения стоимости покупки, часами своей работы. Для примера, чтобы мне сходить в ресторан – это 2 часа проведенные на работе, а если захочется купить айфон последней модели, то это вообще 1.5 месяца я должен работать только на него. Можно подумать, применив такой подход вы станете скрягой, который никогда не потратит копеечку на себя, будет ходить в одной одежде, сидеть в темноте для экономии света или вообще не отправится на отдых, только потому, что это экономически не выгодно. Тут важно отметить, что не нужно становиться скрягой во всем себе отказывая, лишая себя радостей в жизни. А совершенно наоборот, нужно подходить к покупкам более осознанно. Так как буквально вчера общаясь с коллегой по работе, он мне пожаловался, что потратил практически 20 тысяч рублей за месяц, на покупки в знаменитом маркетплейсе. И он бы об этом и не узнал, если бы не открыл профиль и не увидел общую сумму покупок за месяц. Самое обидное для него то, что без этих товаров можно было легко обойтись. Я тоже сталкивался с этим, получая зарплату и закрыв все потребности у меня оставалась N-сумма денег и открыв приложение я выбирал, то что мне казалось необходимым, а по факту это все лежит покрывшись пылью.

Первое правило инвестора: Сэкономил – значит заработал.

Для инвестора очень важно, уметь контролировать свой бюджет, это основа основ и будущее успеха в достижение твоей финансовой независимости, но на этом этапе у многих возникают сложности. Заведите себе журнал контроля Доходов и Расходов, как только вы увидите куда и в каких количествах уходят ваши деньги, можно будет заниматься планированием бюджета. В планирование бюджета мы можем включать даже наши хотелки, например отдых раз в квартал или полгода, зная сколько в среднем обходится отдых мы можем заложить сумму в 5-10 тысяч на будущую поездку.

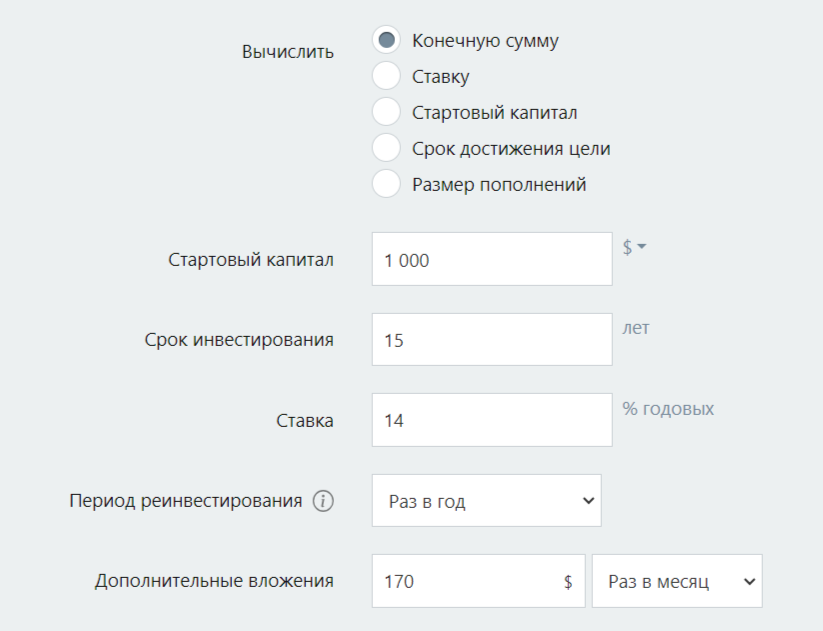

Этот опыт можно применить и в инвестициях, только с другой стороны. Например, ваша цель доход в 50 000 рублей в месяц через 15 лет. Для достижения такой цели вам необходим капитал в 100 000$ c ежемесячным пополнением 170$ в месяц. С годовой доходностью 14%.

Проведя аналитику своего бюджета, и увидев, что на пагубные привычки, например на сигареты вы тратите 2000 рублей в месяц, можно посчитать, что отказ от такой вредной привычки приблизит вас к вашей цели на 1 год. Или другой пример, вы любите покупать телефон, каждый год последней модели в среднем за 50 000 рублей, а это уже сокращение на 2 года вашей цели.

Повторяю, не нужно кидаться в крайности, жить на улице и питаться одним хлебом, я лишь призываю найти для вас идеальный баланс, при котором вы будете меньше тратить, при этом не теряя в качестве жизни.

Понравилась статья, поддержи лайком и подпиской 👍 Так ты помогаешь молодому каналу с развитием)))

#ошибкивфинансах #финансы #инвестиции #пасивныйдоход