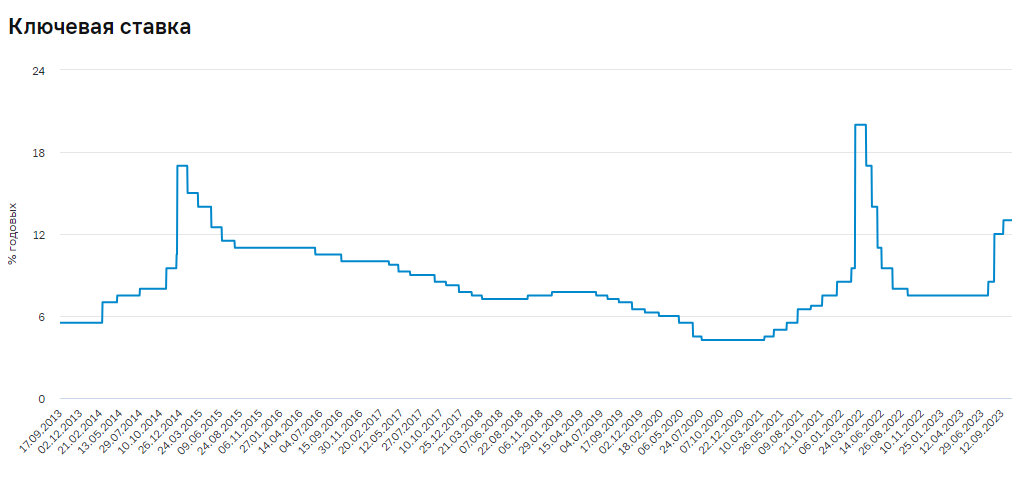

Годовая доходность ОФЗ уже выше 12%. Это много или мало? Все зависит от динамики ключевой ставки ЦБ и будущей инфляции.

Пока ЦБ повышает ключевую ставку, растут и доходности облигаций. Есть возможность на долгий срок зафиксировать высокую доходность в облигациях. По многим прогнозам, на следующем заседании ЦБ (27 октября) ставка снова будет повышена.

- Если уверены, что ставка будут расти и дальше, то стоит подождать и вложиться в облигации позже.

- Если уверены, что ставка на пике и грядет ее снижение, то стоит покупать облиги.

Прогнозы вещь такая… неблагодарная.

Как я писал ранее, в эти дни я активно перекладываюсь в облигации. Часть средств оставил на накопительных счетах до решения по ставке в конце октября. Использую в основном ОФЗ и корпоративные облигации крупных компаний.

Для меня вложения в облигации прежде всего:

✔️ Защитный актив, который сохраняет деньги при турбулентности на финансовых рынках.

✔️ Компенсация потери от инфляции.

✔️ Снижение общего риска портфеля.

✔️ Средство накопления денег для последующих вложений в другие активы при удобном случае.

То есть это не столько способ заработать (хотя доходность уже ощутимая), сколько возможность сохранить капитал как часть подушки безопасности и как денежный запас для будущих приобретений.

❓ Работаете с облигациями?

ЧИТАЙТЕ ТАКЖЕ

Поставьте лайк, если полезно!

Подписывайтесь на мой Дзен-канал: я более 10 лет инвестирую, поэтому даю только проверенные советы по финансам и инвестициям. Делюсь реальными отчетами и веду публичный портфель акций.

У меня есть Телеграм и Вконтакте.