Документ: письмо Минфина от 11.07.2023 № 03-04-06/64818

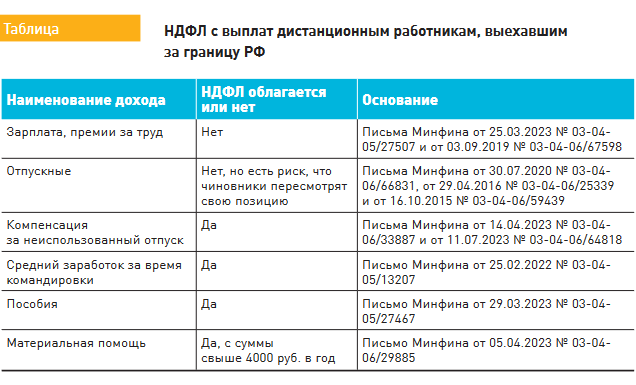

Если сотрудник выполняет свои трудовые обязанности на территории иностранного государства и это указано в трудовом договоре, с зарплаты не нужно удерживать НДФЛ. Она относится к доходам от источников за пределами РФ (подп. 6 п. 3 ст. 208 НК, письмо Минфина от 25.03.2023 № 03-04-05/27507). Такой подход действует только в отношении зарплаты. Компенсация за неиспользованный отпуск не является зарплатой. Она признается доходом от источников в РФ и облагается НДФЛ в общем порядке — по ставке 13 (15) или 30 процентов. Правила обложения НДФЛ других выплат смотрите в таблице.

Со следующего года ситуация с работниками, которые трудятся из-за границы, изменится. Зарплата от российской компании для них будет признаваться доходом от источников в РФ. Бухгалтеру больше не нужно будет следить за налоговым статусом работника. Независимо от того, сколько времени он находится за рубежом, НДФЛ с выплат будут удерживать по ставке 13 или 15 процентов (п. 21 ст. 2 Федерального закона от 31.07.2023 № 389-ФЗ).

Из материалов журнала «Зарплата»