Оплата труда при неполном рабочем дне: общие сведения

Неполный рабочий день, неделя, смена – есть режим частичной занятости, при котором заработная плата начисляется пропорционально фактически отработанному времени или выполненному объему работ.

Подобный подход к расчету заработной платы объясняется тем, что работник, занятый на условиях неполного рабочего дня, трудится меньше, нежели тот, продолжительность рабочего времени которого не подверглась сокращению.

Рекомендуем полезный материал от "КонсультантПлюс" о том, как оплачивается труд работников с неполным рабочим днем. Если у вас еще нет доступа к системе, вы можете получить его на 2 дня бесплатно. Или закажите актуальный прайс-лист, чтобы приобрести постоянный доступ.

Может ли оплата при неполном рабочем дне быть ниже МРОТ

Несмотря на то, что повсеместно мы слышим, что заработок сотрудника не может быть ниже установленного законодательством МРОТ, тем не менее, существуют вполне законные случаи, когда зарплата может быть ниже этого показателя. При этом, требования Трудового Кодекса РФ работодателем не нарушаются.

Средняя заработная плата сотрудника, занятого на условиях неполного рабочего дня может быть ниже МРОТ. Это следует из абз. 3 ст. 93 ТК РФ.

При этом, оклад таким сотрудникам установлен выше МРОТ и, если в силу тех или иных обстоятельств, они бы отработали норму рабочего времени, то и размер их заработной платы превысил бы минимально установленный размер.

В случаях, если в организацию поступило требование из контролирующих органов, запрашивающее объяснение причин низкого уровня заработной платы, то, кроме письменного пояснения, в ответ на запрос необходимо предоставить:

- копии трудовых договоров;

- копию табеля учета рабочего времени;

- копию штатного расписания.

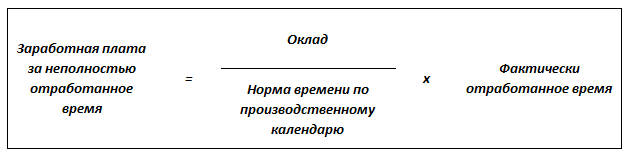

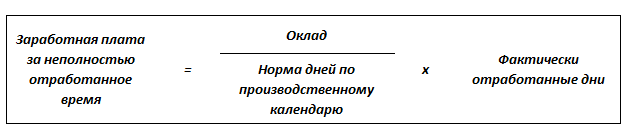

Как рассчитать зарплату при неполном рабочем дне – формула расчета

Существует две основные формулы расчета заработной платы при неполном рабочем дне:

- учет ведется в часах:

- учет ведется в днях:

Трудовое законодательство РФ обязывает всех работодателей вести учет фактически отработанного времени в формате табеля. Данный документ является основанием для начисления заработной платы за отработанный период.

Примеры расчета зарплаты при неполном рабочем дне

Особенность расчета заработной платы зависит от типа оплаты труда каждого, отдельно взятого сотрудника.

Рассмотрим возможные варианты.

При окладной системе оплаты труда

При окладной системе труда возможны три ситуации:

- у сотрудника неполная рабочая неделя;

- у сотрудника неполный рабочий день;

- у сотрудника неполная рабочая неделя и неполный рабочий день.

У сотрудника неполная рабочая неделя

Оплате подлежат фактически отработанные дни. Для данной ситуации характерно, что от месяца к месяцу, суммы начисленной заработной платы будут отличаться, в зависимости от количества рабочих дней по норме, и от того, сколько из этих дней было фактически отработано сотрудником, согласно имеющегося графика.

Рассмотрим на конкретном примере.

В связи с резким снижением посещаемости в негосударственном детском дошкольном учреждении на время летних месяцев, детские группы были переформированы, в результате чего, общее количество групп сократилось. Руководством учреждения было принято решение перевести персонал, непосредственно занятый с детьми на режим неполной рабочей недели. Педагог – воспитатель Васильченко Н.А. на время летних месяцев получила дополнительный день отпуска – понедельник.

В зависимости от количества рабочих дней в месяце по норме, и количества выпавших на эти месяцы понедельников, заработок воспитателя составил:

У сотрудника неполный рабочий день

Устанавливая неполный рабочий день, заработную плату необходимо рассчитывать исходя из фактически отработанных часов. При данном подходе, общая заработная плата за месяцы, в течение которых действует неполное рабочее время будет одинаковым. Это объясняется тем, что количество часов уменьшается каждый день и не зависит от числа рабочих дней в месяце.

Подтвердим вышесказанное примером.

В том же негосударственном дошкольном учреждении, на время летних месяцев, продолжительность рабочего дня сотрудников была сокращена на 2 часа. Мы видим, что, независимо от нормы рабочего времени, заработок сотрудника на протяжение всех летних месяцев остается неизменным.

У сотрудника неполная рабочая неделя и неполный рабочий день

В подобной ситуации, расчет заработной платы следует производить исходя из фактически отработанных часов.

Рассмотрим пример.

На время летних месяцев, персонал детского сада не только переведен на четырехдневную рабочую неделю, но и продолжительность каждого рабочего дня сокращена на два часа.

Приведенный расчет наглядно показывает, как размер заработной платы зависит от нормы рабочего времени и фактически отработанных часов:

Заработную плату за первую половину месяца, или, как мы все еще продолжаем ее называть – аванс, рассчитывается по аналогии, приведенной выше.

При сдельной оплате труда

На размер заработной платы, рассчитанной исходя из выполненного объема работ, норма рабочего времени и количество фактически отработанных часов влияние не оказывают.

Работнику начисляется вознаграждение в полной сумме при условии выполнения нормы труда. Заработок может оказаться меньше только в том случае, если данная норма не будет выполнена. Одновременно, при перевыполнении нормы – заработная плата превысит нормативную.

Продемонстрируем на примере.

Сборщику Морквину М.А. установлена сдельная оплата труда. На весь год ему установлен единый план на каждый месяц, равный 850 деталей. Сдельная расценка за одну деталь в пределах нормы составляет 75 руб. за штуку. При выполнении 100% плана, заработок работника составляет 63 750 руб. За каждую деталь сверх нормы установлена повышенная расценка, равная 77,5 руб.

За три месяца работы, заработок сотрудника выглядит следующим образом:

Оплата сверхурочных при неполном рабочем дне

Сверхурочная работа – есть работа сотрудника по инициативе работодателя, превышающая пределы установленной для него продолжительности рабочего времени:

- превышающая продолжительность ежедневной работы или смены при поденном учете рабочего времени;

- сверх нормы рабочих часов за учетный период при суммированном учете рабочего времени.

Данные выводы следуют из ст. 99 ТК РФ.

Нередки случаи, когда работодатели не включают в переработку часы, которые не превышают показатель 40 часов в неделю. Это ошибка, за которой могут последовать санкции со стороны трудовой инспекции.

Рассмотрим на примере.

Сотрудник трудоустроен на условиях неполной занятости. Продолжительность его трудовой недели составляет 24 часа. Оплата труда в пределах индивидуальной нормы труда составляет 35 тыс. руб.

Сотрудница отработала в июле 8 часов сверх месячной нормы и в августе 20 часов. Несмотря на то, что общее количество фактически отработанных часов не превышает обычную продолжительность нормы часов при 40-ка часовой рабочей неделе, для данной сотрудницы эти часы будут являться сверхурочными и должны быть оплачены по общему правилу оплаты часов сверх нормы:

Первые два часа подлежат оплате не менее, чем в полуторном размере. Последующие – не менее, чем в двойном размере.

Такой порядок, определяющий минимальный размер оплаты сверхурочной работы прописан в ст. 152 ТК РФ.

Для простоты эксперимента, предположим, что сотрудница не задерживалась на работе дольше двух часов в день, поэтому переработка оплачивалась в полуторном размере:

Ежедневная выплата оплата при неполном рабочем дне

В небольших организациях имеет место быть практика ежедневной выплаты заработной платы по фактически отработанным часам или выполненному объему работ.

То есть порядок расчета будет все равно привязан либо к отработанному времени, либо к выработанному объему.

Раньше при таком формате оплаты труда возникали проблемы с начислением НДФЛ. Однако, начиная с 2023 года вступили в силу новые правила для расчета НДФЛ. Доход признается на дату перечисления денежных средств сотруднику (подп. 1 п. 1 ст. 223 НК).

Таким образом, датой получения дохода в виде заработной платы является день перечисления денежных средств. Законодатели убрали из НК РФ пункт 2 статьи 223 с особым порядком признания дохода в виде зарплаты, поэтому теперь для всех случаев действует общая норма.

Что эти изменения означают для работодателя, который выплачивает заработную плату на ежедневной основе? НДФЛ теперь следует удерживать у сотрудников ежедневно, а не в последнюю зарплату месяца.

Далее, в общем порядке, подается уведомление на начисление НДФЛ.

С 1 октября 2023 года можно подавать два уведомления по НДФЛ:

Представленный порядок представления уведомлений на уплату НДФЛ действует до конца 2023 года, однако, не исключено, что его продлят и на следующий год. Кроме того, возможен вариант, что промежуточное уведомление приобретет обязательный характер.

На 28 число месяца ЕНС должен иметь положительное сальдо, достаточное для уплаты налога.

***

В заключение остается только отметить, что работа на условиях неполной занятости отличается от обычной работы исключительно количеством отработанный часов. Оплата труда производится по общим правилам, исходя из установленной индивидуальной нормы часов и фактически отработанного времени.