Рынок природного газа в Европе в 2023 году испытал серьезную ребалансировку, однако ситуация может выйти из-под контроля в любой момент.

После феерических взлетов и падений цен в 2022 году в нынешнем году волатильности на европейском газовом рынке поубавилось. Но она не исчезла, да и не могла исчезнуть, так как является его своеобразным маркером. Достаточно вспомнить эпизод в июле, когда цена природного газа из-за незапланированных ремонтов в Норвегии за короткий срок удвоилась, чтобы через несколько дней вернуться на прежний уровень. Еще один пример ценовой нестабильности — скачок цен на 50% в августе. Подогретый ожиданиями забастовки на заводах СПГ в Австралии, он произошел в условиях накопления рекордно высоких объемов газа в европейских хранилищах.

В условиях неопределенности рынок начинает реагировать на события, которые ранее оставались им незамеченными. В 2023 году они не раз послужили триггерами как ценовых ралли, так и распродаж. С трудом можно представить себе скачки цен такой амплитуды у других биржевых товаров.

В этом году на торговых площадках Европы в полную силу проявила себя и другая особенность поведения цен на природный газ. На фоне сохранения на евразийском газовом рынке системного дефицита даже цены с длинным временным базисом фактически игнорировали существование этого дефицита, избыточно реагируя падением на любой эпизодически возникающий избыток предложения.

О том, что системный дефицит никуда не делся, свидетельствует не только более высокий уровень цен в 2023 году в сравнении с доковидными годами[1], но и сохранение на рынке природного газа устойчивого контанго. Контанго характеризуется такой кривой фьючерсных цен, в которой контракты с более отдаленным сроком экспирации стоят дороже, чем контракты с более коротким сроком исполнения. На бирже NYMEX фьючерсы на европейский газ зимы-2024/25 демонстрируют максимумы, которые существенно превышают как текущие цены, так и цены зимы-2023/24. Такое поведение цен означает, что, по мнению участников рынка, выстроенная в авральном режиме система энергетической безопасности в Европе нестабильна и ее ожидают новые испытания.

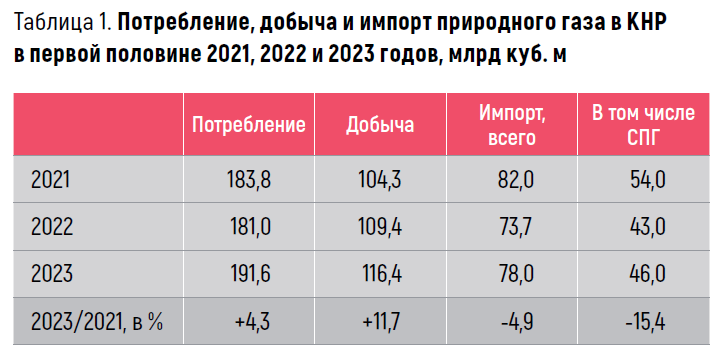

При характеристике текущего состояния газового рынка Европы следует также указать на пока не оправдавшие себя прогнозы усиления конкуренции за объемы гибкого СПГ со стороны стран АТР. Потребление природного газа за первое полугодие 2023 года в странах АТР выросло только в КНР, в Японии и Южной Корее оно стагнировало. Но начало восстановления экономики КНР после ковидных локаутов не было отмечено усилением соперничества за дефицитный СПГ с европейскими покупателями. Китай увеличил потребление природного газа за счет наращивания собственной добычи, а не импорта СПГ, который так и не восстановился до уровня 2021 года (см. табл. 1).

Глобальное лидерство Европы в снижении потребления природного газа

Уже второй год подряд Европа держит глобальное первенство по масштабам снижения потребления природного газа, что обусловлено отказом от поставок энергоносителей из РФ, политикой энергосбережения и общей заряженностью европейцев на замещение ископаемых видов топлива, погодными условиями и снижением темпов экономического роста.

За первое полугодие 2023 года в сравнении с аналогичным периодом прошлого года потребление природного газа упало на 10%, или на 30 млрд куб. м. Из числа крупнейших европейских потребителей в тройку лидеров по падению потребления в процентном отношении за первые шесть месяцев года вошли Италия (-16%), Франция (-11%) и Турция (-10%). Наибольшее падение потребления в абсолютном выражении отмечено в Италии (-6,7 млрд куб. м), Великобритании (-3,8 млрд куб. м) и ФРГ (-3,1 млрд куб. м), (см. рис. 1).

Разрыв с Россией привел к снижению в Европе уровня безопасности импортных поставок природного газа из-за резкого увеличения доли менее надежного СПГ в сравнении с трубопроводным газом, который, в отличие о сжиженного, поступал преимущественно по долгосрочным контрактам. Доля трубопроводного газа снизилась в первой половине 2023 года в сравнении с аналогичным периодом прошлого года с 53 до 35%.

В странах ЕС продолжилось планомерное снижение уровня собственной добычи газа. За полугодие падение превысило 6 млрд куб. м. К заявленному ранее сокращению добычи в Нидерландах добавились незапланированные ремонтные работы на объектах добычи и переработки газа в Норвегии (см. табл. 2).

Замещение природного газа и угля в Европе возобновляемыми источниками энергии (ветер, солнце, гидро) в электрогенерации (см. табл. 3) происходило на фоне общего сокращения спроса на электроэнергию, что свидетельствует в том числе и о замедлении темпов экономического роста в еврозоне.

Так, в Германии индекс промышленного производства год к году снижается уже 14 месяцев подряд. При этом возможности стимулирования немецкой экономики путем субсидирования из бюджета страны цен на энергоносители, как это было в прошлом году, исчерпаны из-за состояния самого бюджета. Индекс менеджеров по закупкам (PMI) еврозоны, опубликованный S&P Global, с июля 2023 года показывает значение ниже 50 (47 в августе), что указывает на высокую вероятность рецессии в Еврозоне.

Погодные условия и тренды потребления в Европе

Избежать энергетического кризиса после столь резкого сокращения потребления природного газа Европе позволили как погодные факторы, так и обвальное падение спроса на него в промышленности. Так, вторая подряд теплая зима позволила минимизировать расход газа на отопление. За исключением июня, умеренно прохладная погода второго квартала не требовала дополнительных затрат на кондиционирование воздуха в помещениях, как это было в прошлом году (см. рис. 2). По общему числу дней, когда требовались обогрев и кондиционирование, климатический индекс первой половины 2023 года был ниже среднего показателя первых шести месяцев 2016–2021 годов, составив 97,6%.

Сравнение динамики потребления природного газа со средними значениями в 2019–2021 годах по основным сегментам спроса на него показывает, что погодный фактор оказывал различное влияние на экономики стран ЕС (см. рис. 3). Так, его влияние на сокращение потребления (через коммунально-бытовой сектор) было особенно сильным в Италии, Нидерландах и Франции. По оценке МЭА, на долю погодного фактора приходилось 40% снижения потребления в коммунально-бытовом секторе Европы, оставшееся падение было обеспечено за счет принудительного снижения температуры в помещениях, перехода на использование дровяного отопления в сельских районах и изменение бытовых привычек населения[2]. В Германии относительно большую роль в снижении потребления природного газа сыграла промышленность, завязанная на потребление природного газа российского происхождения.

Закрытие газоемких производств в Европе

Расплатой за разрыв энергетических отношений с Россией стала деиндустриализация в тех секторах промышленности Европы, которые использовали природный газ как сырье и/или источник энергии. Сворачивание энергоемких производств, которое началось в прошлом году, потянуло за собой банкротство мелких производств и предприятий сферы услуг. Наиболее серьезный удар испытали на себе энергоемкие отрасли промышленности в Германии. Индекс производства энергоемких отраслей Германии в июне 2023 года был ниже уровня этого индекса конца 2020 года на 18% (см. рис. 4).

Среди энергоемких производств Европы наибольшее снижение было отмечено в производстве аммиака и азотных удобрений, где затраты на природный газ составляют до 80% от общих издержек. Парадокс ситуации заключатся в том, что страны Евросоюза, отказавшиеся от трубопроводного газа под лозунгом снижения зависимости от России, по сути, сменили одну ее форму на другую, попав на этот раз в зависимость от импорта азотных удобрений российского происхождения. Объемы поставок этих удобрений, на которые не распространяются европейские санкции, в прошлом году выросли в несколько раз[3].

В феврале 2023 года, не выдержав конкуренции, закрылся завод по производству аммиака немецкого химического концерна BASF в Людвигсхафене-на-Рейне. Чтобы сохранить производство в Германии, BASF, вопреки требованиям европейских регуляторов, пошел на заключение первого долгосрочного контракта на 0,8 млн т сроком на 17 лет с американским поставщиком СПГ Chenier. СПГ из США будет поступать в Германию начиная с 2026 года.

Неустойчивое равновесие

Прогнозировать развитие ситуации на газовом рынке Европы во второй половине 2023 года крайне сложно из-за множества неизвестных факторов.

Европа вступает в отопительный сезон с заполненными хранилищами. Намеченный ЕС целевой уровень заполнения газохранилищ на 90% был достигнут за 11 недель до нормативного срока, установленного 1 ноября. Хранилища по состоянию на начало сентября заполнены на 93%.

Объемы запасов газа в ПХГ ЕС и Великобритании по состоянию на 02.09.2023 были на 15,1 млрд куб. м выше значения прошлого года и на 14,5 млрд куб. м выше их среднего уровня за 2018–2022 годы. Наполненность хранилищ внушает уверенность европейским потребителям. Однако очевидно и то, что из-за инфраструктурных ограничений для обеспечения их потребностей в осенне-зимний период одних ПХГ недостаточно.

Можно ли рассчитывать на повторение теплой зимы? В Европе почти каждое лето жарче предыдущего, а зимы теплее. Судя по всему, так будет и впредь из-за климатических изменений. Высокие температуры в Европе увеличивают продолжительность периода кондиционирования, но также приводят к отсрочке периода включения отопления, как это произошло в прошлом году, когда отопительный сезон начался в Европе на месяц позже, что вызвало снижение потребности в природном газе.

Если всё же предположить, что зима будет теплой, то сбалансированность европейского газового рынка будет зависеть от спроса со стороны промышленного сектора. МЭА считает, что более низкие цены в этом году приведут к его частичному восстановлению, в результате чего общее снижение потребления по итогам 12 месяцев сократится до 5%[4].

[1] По одной из оценок, цены этого года на 75% выше среднего уровня 2010–2020 годов, €38 против €20 за 1 МВт·ч. Bloomberg. August 29, 2023. By Javier Bras. What Gas Crisis? Europe's Best Friend is Also Its worst Enemy.

[2] IEA. Gas market report Q2–2023. P. 17.

[3] По информации Berliner Zeitung, импорт российских азотных удобрений в Германии с июля 2022 по июнь 2023 года в сравнении с предыдущим сельскохозяйственным годом вырос в 3,3 раза, до 167 тыс. т, доля — с 5,6 до 18%. Общий объем экспорта российских азотных удобрений в страны Евросоюза за аналогичный период увеличился в пять раз. URL: https://oilcapital.ru/news/2023-08-31/import-azotnyh-udobreniy-iz-rossii-v-germaniyu-vyros-na-334-v-proshlom-sezone-3027940.

[4] IEA. Gas market report Q2–2023. P. 17.

Материал опубликован в № 9 корпоративного журнала «Газпром»

Авторы — Сергей Комлев, заместитель начальника отдела Департамента ПАО «Газпром», и Александр Шапин, заместитель главного диспетчера — руководитель смены Департамента ПАО «Газпром».