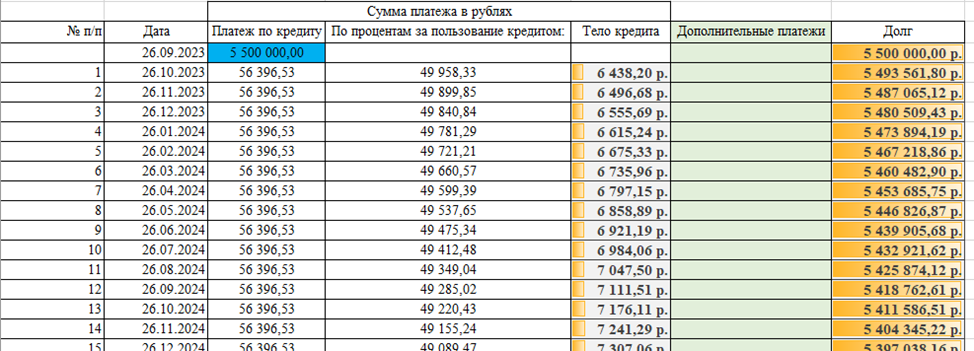

Недавно я получил Ипотеку от известного "Зелёного Банка" по ставке 10,9% годовых. Всего 10,9%! 🏦 А ведь некоторые Ойтишники имеют ипотеку под 3-4%, наверное, они сейчас в некотором шоке. Но что поделаешь, таковы реалии. Как обычно, я получил график платежей на ближайшие 240 месяцев. Со средним ежемесячным платежом в 56 396,53 рубля. 📈

Решил поиграться с моделью аннуитетного кредита, который мне одобрили. И решил не прибегать к онлайн-калькуляторам, а просто создал Excel таблицу. С помощью функции ПЛТ вычислил платеж по кредиту. Часть этой таблицы прикрепляю к посту. 📊

Это была всего лишь преамбула к моим экспериментам. И вот, что я задумал: а что, если я начну погашать кредит немного больше, например:

1. На 1 копейку 💰

2. На 1 рубль 💵

3. На стоимость одного часа моей работы (в той известной конторе с синими буквами) ⏰

Я решил провести эти эксперименты, чтобы посмотреть, как они повлияют на мой кредит. Ведь даже небольшие дополнительные платежи могут сделать большую разницу в долгосрочной перспективе. 💡

Так что, я решил взяться за дело и начать погашать кредит сверху. Посмотрим, какие результаты я смогу достичь! 💪

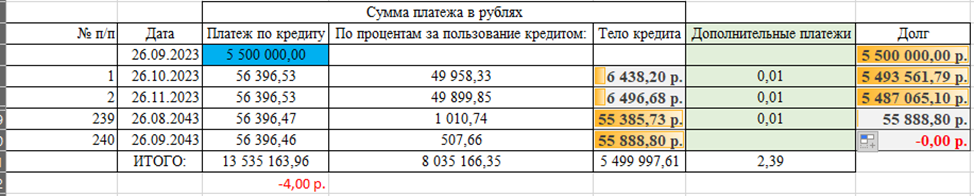

Ну что, представляю вам результаты моего эксперимента! 📊

I. Если я буду доплачивать всего лишь на 1 копейку за каждый месяц в течение 239 месяцев, то в итоге, через 20 лет (или 240 месяцев), я смогу сэкономить ровно 4 рубля. Вот такая разница: 2,39 рубля, распределенная на протяжении 20 лет, против 4 рублей в конце этого периода. Получается, что каждая доплатившая 1 копейка в среднем экономит мне 1,67 копейки в будущем. 💰

II. Если я буду доплачивать на 1 рубль каждый месяц в течение 239 месяцев, то в итоге я заплачу сверху 239 рублей, но смогу сэкономить 400,32 рубля. В общем, те же пропорции: каждый доплаченный рубль экономит мне 1,67 рубля в будущем. 💰

И наконец, третий эксперимент! 📊

III. Так как я работаю преподавателем математики в одной из школ, я решил использовать свой урок как ещё один способ дополнительных платежей по кредиту. Ведь каждый урок стоит 595,74 рубля! 💰

Если я буду доплачивать стоимость одного урока каждый месяц в течение 239 месяцев, то в итоге я заплачу сверху 142 381,86 рублей, но смогу сэкономить 238 486,13 рубля. В общем, те же пропорции: каждый доплаченный урок экономит мне 1,67 рубля в будущем. 💡

Я знаю, что стоимость урока может показаться маленькой, но каждый дополнительный платеж может привести к большим сбережениям в долгосрочной перспективе. Ведь каждый урок, который я проведу, может привести к большим сбережениям в будущем. 💪

Так что, я продолжу использовать эту стратегию и погашать кредит сверху, чтобы добиться максимально выгодных результатов. А если вдруг вы не верите, что урок стоит 595,74 рубля, вот пруф! 📚

Так, настало время сделать выводы из моих экспериментов! 💭

В целом, если сравнивать результаты ипотечного кредитования, можно сказать, что банки предполагают, что при прочих равных условиях ипотека будет погашена в течение 7 лет. Это некоторая стандартная ситуация, которую они принимают в расчет. 📈

Если я подумаю о своей ситуации, то, учитывая мои эксперименты и дополнительные платежи, мне предстоит усиленно работать, чтобы достичь своей цели по погашению ипотеки. 💪

Но несмотря на это, я вижу большое значение в принятии дополнительных шагов для сокращения срока погашения кредита. Моя стратегия позволит мне сократить время, а значит и суммарные затраты на кредит. 💰

В итоге, я готов принять этот вызов и усердно работать, чтобы освободить себя от ипотечной нагрузки. Уверен, что с настойчивостью и планомерностью у меня получится достичь своей финансовой цели! 💡

#ипотека #кредит #финансы #экономия #личныебюджеты #погашениекредита #банки #InvestorPoFany