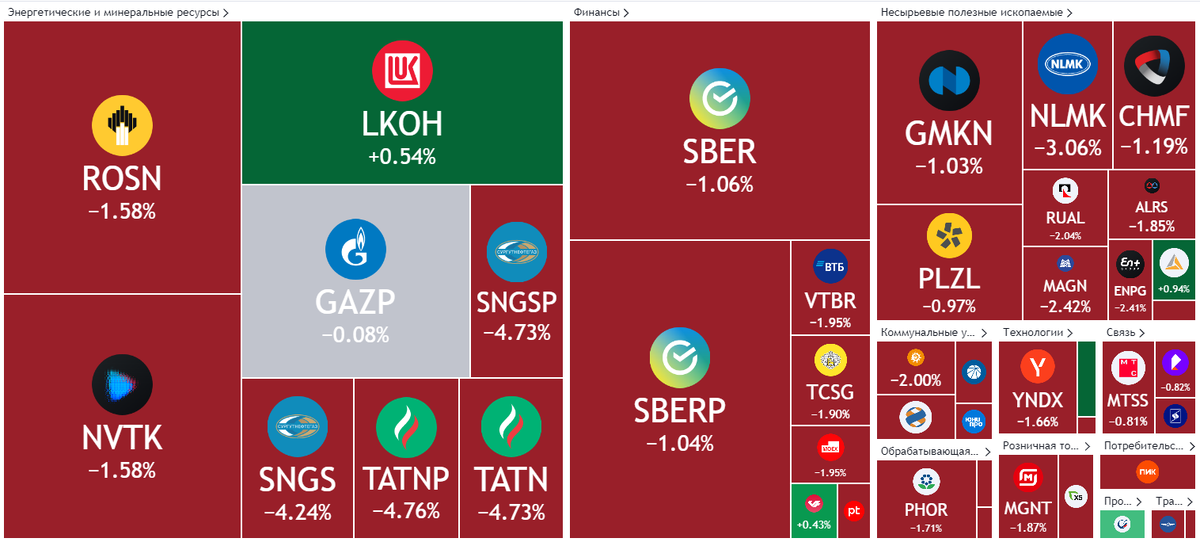

Всем привет! Российский фондовый рынок, несмотря на сентябрьскую коррекцию, вернулся в свою "зону комфорта" выше 3100 пунктов. Инвесторы - физические лица решили не упускать возможность "купить акции по акции" и установили новый рекорд - в сентябре на Мосбирже совершали операции 3,5 млн человек. Коррекция выглядит завершенной - важные уровни устояли, даже вчерашняя эмоциональная реакция на новость про "раскулачивание экспортеров" на сегодняшних торгах продолжения не получила - бесстрашные инвесторы-физики опять все выкупили.

Не будем тянуть с выводами, тем более, что наши прогнозы по рынку все равно сбываются с вероятностью чуть больше 50% - мы считаем, что основная игра на повышение на российском рынке в этом году уже сделана - теперь нас ждет боковик до конца года с верхней границей в районе достигнутых ранее максимумов - в 3280-3300 пунктов. Попробуем вместе с вами разобраться - почему это будет может должно быть так.

Весь 2023 год рынок акций рос за счет валютной переоценки. Сочетание слабого рубля и высоких мировых цен на нефть привело к тому что цена бочки нефти в рублях весь год обновляла рекорды, что предполагало, хотя и не гарантировало, аналогичные рекорды в финансовой отчетности компаний-экспортеров и, следовательно, высокие дивиденды. Вчерашняя новость о введении на срок 6 месяцев обязательной продажи валютной выручки для 43 крупнейших компаний экспортеров дает четкий сигнал, что рассчитывать на продолжение ослабления рубля не стоит - так что про этот фактор для роста можно пока забыть.

Появление на валютном рынке Росфинмониторинга в качестве регулятора или арбитра только подтверждает очевидное - традиционные меры влияния Центробанка на валютный курс через изменение ключевой ставки больше не работают. Власти дают понять, что психологически важный уровень в 100 рублей за доллар теперь точно не будет преодолен в ближайшие полгода. Наиболее вероятным сценарием до конца года видится стабилизация курса на уровне 90-95 рублей за доллар, так как дальнейшее укрепление рубля уже может помешать исполнению бюджета.

43 Х 6 = ?

Остается запастись попкорном и дождаться оглашения "списка 43" - с большой вероятностью там окажутся все крупные публичные компании из индекса Мосбиржи, но если вдруг, по каким-то причинам, кто-то из экспортеров туда не попадет - стоит ждать краткосрочного взлета акций таких эмитентов. Это будет тот самый случай, когда 44-е место в списке крупнейших российских экспортеров окажется призовым.

Разумеется, пока юридически решение не оформлено в конкретный документ мы можем только гадать сколько валюты будет продаваться в рынок экспортерами - весьма вероятно, что объем будет корректироваться в хорошо зарекомендовавшем себя проверенном временем режиме ручного управления.

"Ну мыслимо ли таким людям доверить валюту? А? Чисто как дети, ей-богу!" М.Булгаков, "Мастер и Маргарита"

Вчерашнее введение администрирования продаж валютной выручки слегка обесценило не только доллар, но и важность ближайшего заседания ЦБ по ключевой ставке, которое состоится в конце месяца - 27 октября. Если раньше считалось, что с большой долей вероятности ключевая ставка на нем будет поднята еще на 100 базисных пунктов (проще говоря на 1%) то сегодня многие аналитики уже заговорили о сохранении текущего уровня ставки, как наиболее вероятном сценарии. Разговоры о китайской двухконтурной модели валютного рынка и прочих "мембранах" на ближайшее время останутся теорией.

Рост ключевой ставки всегда является негативом для рынка, так как всегда означает сокращение кредитного плеча и появление у инвесторов альтернативы фондовому рынку. В нашем случае, такой альтернативой могут быть депозиты в крупнейших банках - уже сейчас они предлагаются со ставкой 13%. Конечно же, это не прошлогодние 20%, но уже на уровне доходности по облигациям. Инвестор может выбирать - положить деньги в государственный банк как раз на ближайшие полгода и спокойно получить гарантированный доход или надеяться на более высокую, но не гарантированную доходность на бирже, со всеми возможными рисками.

После роста индекса на сорок с лишним процентов с начала года многие акции выглядят "уже дорого" и, если ориентироваться на любимую российскими инвесторами дивидендную доходность, то только Сбер, Лукойл и еще несколько компаний Сургут? Башнефть? могут при оптимистичном сценарии в течение ближайшего года заплатить дивиденды на уровне 13%, а средняя доходность по большинству фишек будет в пределах 10%.

13>10 математический пример😉

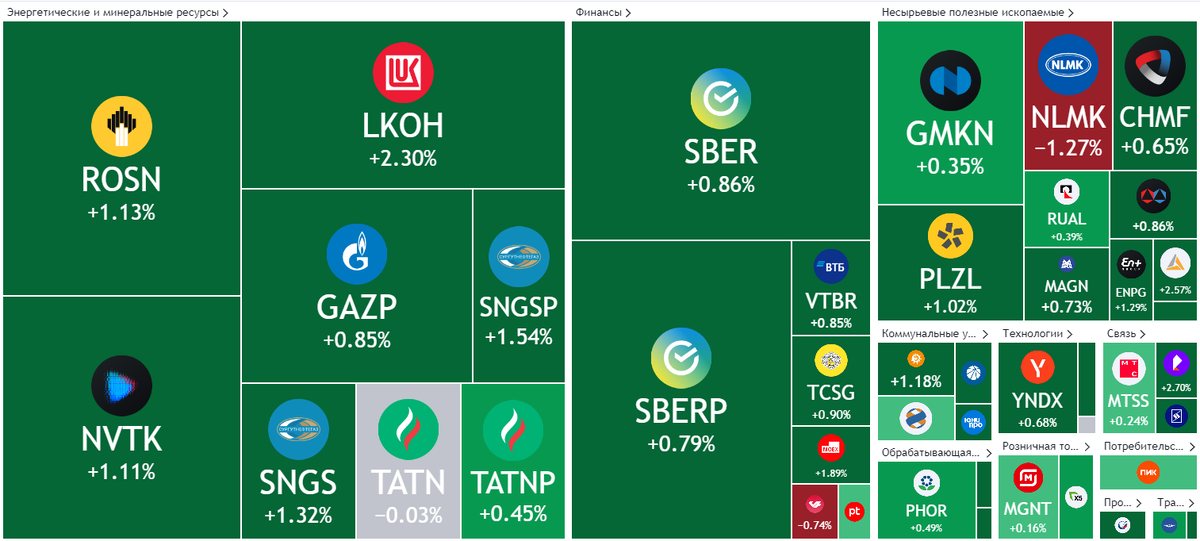

Между тем, исторически, именно объявление дивидендов и дивидендные отсечки по российским голубым фишкам двигают российский рынок - как раз в эти дни мы отмечаем годовщину "прощальных" дивидендов Газпрома.

Мы не призываем всех вас забирать деньги с растущего (или выросшего) рынка и нести их на депозит в банк - несмотря на то, что мы не верим в продолжение роста рынка "широким фронтом", отдельные компании продолжат рост на корпоративных событиях, к которым, в первую очередь, относятся редомициляция - перерегистрация в РФ компаний, которые в свое время получали листинги на зарубежных биржах и выкуп акций у нерезидентов.

Сегодня на конференции НАУФОР - Национальной ассоциации участников фондового рынка еще раз был озвучена известная информация о том, что free-float (доля акций в свободном обращении) российских компаний на Мосбирже сократился на 80%. Разумеется, главным образом за счет блокировки акций, находящихся во владении у зарубежных инвесторов.

Возможный выкуп акций у нерезидентов с дисконтом - однозначно позитивная новость для компаний. В начале сентября вскользь оброненная фраза Германа Грефа о возможности выкупа акций Сбера у нерезидентов вызвала мгновенный взлет акций банка Сбера. Вскоре вышло уточнение, что это лишь намерения, но подобные новости, разумеется, могут вызвать серьезный рост в российских голубых фишках, в акциях которых оказались "заперты" инвесторы-нерезиденты.

Кстати, совсем недавно - в конце августа, аналогичный взлет случился в акциях Лукойла на новости о том, что компания обратилась за разрешением о проведении выкупа акций у нерезидентов. Однако, официального решения по выкупу и параметров проведения подобного buyback пока нет, но вчера, во время панической распродажи на вечерней сессии, акции Лукойла "стояли как скала" посреди бушующего моря. Наверное, дело тут не только в ожидаемых дивидендах.

В нашем любительском инвестиционном конкурсе - Гонке портфелей (биржевом турнире, в котором нужно выбрать в свой игровой портфель три акции в расчете, что до конца месяца они покажут лучший результат) акции Лукойла - самый популярный выбор в октябре. В "народном портфеле" игроков GameOfStocks пока находятся такие акции:

Лукойл, Татнефть, Сбер.

Искусственный интеллект GameOfStocks выбрал себе в портфель акции:

Новатэк, Татнефть, ИнтерРАО.

С технической точки зрения в начале месяца эти акции выглядели предпочтительнее остальных. Если робот при выборе трех акций в портфель ориентируется только на "технику", то чем руководствуются при выборе акций наши игроки - мы можем только предполагать, но очевидно, что информационный фон вокруг акций имеет первостепенное значение.

По динамике в октябре лучшим выбором пока что оказываются акции Русагро, Х5 и Лукойл

Telegram-конкурсы. Как правило, мы проводим конкурсы под какие-то инфоповоды - например, под пробитие уровня 100 рублей за доллар или уровня в 7.000 рублей за акцию Лукойла - здесь еще раз поздравляем нашего игрока с ником "Hudoznik". В ближайшее время основной темой для конкурсов прогнозов может стать размер промежуточных дивидендов у крупных компаний - будем следить за информационным полем. Пишите, если у вас есть идеи, что еще могло бы стать темой для одного из конкурсов.

Приглашаем подписаться на наш канал в котором мы пишем о фондовом рынке и рассказываем про наш проект - биржевую игру GameOfStocks в которой люди соревнуются с искусственным интеллектом и друг с другом в прогнозах и управлению инвестиционными портфелями.

Ссылка на регистрацию в нашей игре здесь и в описании канала.

Желаем удачи в игре и на бирже!