Несмотря на то, что и не скажешь, что понедельник день чудесный, я все же продолжаю инвестировать в наш фондовый рынок прелестный.

С раннего утра перевел с банковского счета на ИИС 2 500 рублей, и уже позже, когда биржа заработала, - прикупил активов.

Кстати, банковский накопительный счет, на котором у меня находятся денежные накопления (подушка безопасности), с 1 октября поднял процентную ставку до 10% годовых. Точнее будет сказать - банк поднял ставку по накопительному счету. До этого ставка была 8,5%.

Несмотря на то, что проценты на накопительном счете повысились, покупать облигации я не перестал. Сегодня, как и в прошлый раз, мой портфель пополнился новыми облигациями. А если быть максимально точным, то - одной новой облигацией.

Пока так, на 2 500 рублей я покупаю каждую неделю по одной облигации, а на остатки - какой-нибудь один из трех фондов на индекс Мосбиржи. В котором меньшая доля по портфелю, тот и покупаю.

Облигации покупаю короткие. Доходность выше 12%. Даже с учетом налогов, это все равно больше, чем мои 10% по накопительному счету.

10% это не предел по банковским продуктам. Можно выбрать и депозит, который будет давать большую доходность. Но у меня эти деньги лежат именно на накопительном счете для того, чтобы я мог делать с ними все что захочу, без каких-либо ограничений. Этот счет можно как пополнять в любое время, так и снимать с него деньги.

Никаких штрафов там за снятие денег не предусмотрено. Проценты начисляются по денежному остатку к концу каждого дня, но выплата процентов происходит раз в месяц, на этот же накопительный счет, увеличивая тем самым сумму на этом счете.

В общем говоря, мои сегодняшние покупки выглядят так:

На счете сейчас 837 000 рублей.

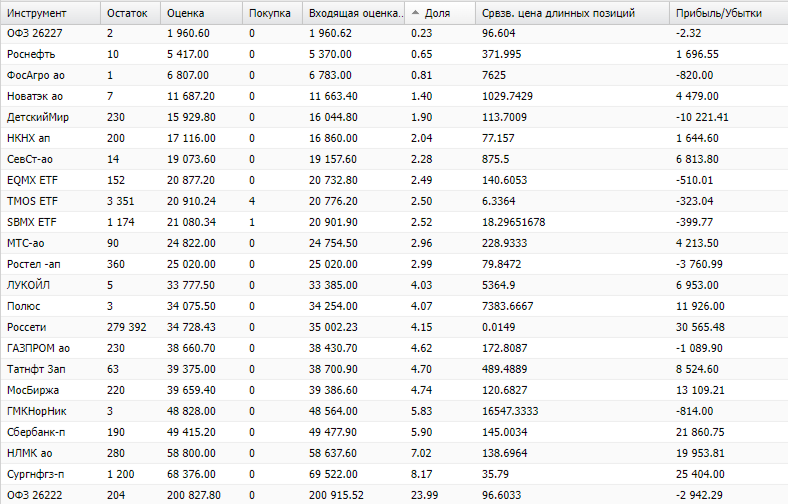

В целом же портфель выглядит так:

Вот таким вот нехитрым образом, "инвестиционный понедельник" за "инвестиционным понедельником", происходит мое инвестирование и создание капитала.

Ну в общем-то понятно, что сам процесс инвестирования, если мы не говорим о трейдинге, выглядит весьма не сложно. Самое сложное для многих людей, которые хотели бы начать инвестировать, но не могут, - это найти деньги, которые можно начать накапливать и инвестировать.

Да, это действительно трудно. Особенно для тех, у кого низкие доходы и достаточно высокие траты.

Выход тут только один - начать меньше тратить. Другого, лично я, не вижу. У меня и у самого не высокие доходы. З.п 20к, плюс еще имеются другие небольшие источники с доходами. Но, даже при своей небольшой зарплате, я все равно инвестирую. Откладываю ровно половину от своей з.п и покупаю на эти деньги разные активы.

Отдельные акции, как вы видите, сейчас пока не покупаю. Наверное просто привык в прошлом году к низким ценам, а сейчас, они уже кажутся высокими, поэтому и не знаю что выбрать. Да и с дивидендами пока еще дела не устаканились окончательно.

В общем, сейчас покупаю меньше активов, которые могут создавать денежный поток. Дивидендные акции, это как раз такие активы, - которые создают денежный поток. Но для того, чтобы этот поток создавался, дивиденды должны платиться регулярно. Чем, к сожалению, в нынешние времена, компании похвастаться не могут.

Индексные фонды (которые у меня в портфеле) не платят дивиденды, но зато они и не платят налоги по дивидендам, которые после выплаты реинвестируются в фонд, тем самым увеличивая свою капитализацию.

Если через ИИС покупать отельные акции, которые будут выплачивать дивиденды на банковский счет, и потом заводить эти дивиденды обратно на ИСС, то можно увеличить базу расчета с суммы которой можно вернуть НДФЛ. Если собственных денег не хватает, чтобы по максимуму закидывать на ИИС, то это работает. У меня как раз такая ситуация.

Покупая же индексные фонды, которые не платят налоги на дивиденды, но и которые не выплачивают дивиденды, дополнительно завести деньги на ИИС не получится. Но тем не менее, за счет того, что эти фонды не платят налоги, разницы в общем-то нет.

Именно по акциям у меня самая большая доля в префах Сургутнефтегаза. На следующий год у них, по прогнозам, должны быть неплохие дивиденды. Посмотрим как будет.

В этом году они выплатили совсем крошечные дивиденды - около 2%.

Вот полная таблица выплат дивидендов с моего портфеля за этот год (кто-то просил показать):

Не так много, как хотелось бы, но кое что есть. К тому же, год еще не закончен. Сейчас вот в октябре опять будут кое-какие выплаты:

А еще с купленных облигаций, тоже кое что ожидается:

В общем, здесь немного, там немного, так и набегает. Думаю, что к концу года у меня будет дополнительно, помимо постоянных еженедельных инвестиций, что закинуть на ИИС, чтобы увеличить налоговые возвраты в следующем году.

В принципе итак вполне неплохо я уже ввел в этом году - 110 тысяч. Вообще, если зачислять по 2 500 раз в неделю, без дополнительных вливаний, то за год должно получиться 120 тысяч. Но я помимо обязательных 2 500, зачислял еще, поэтому у меня уже 110 тысяч введено за этот год. А год еще далеко не закончен. Все-таки три месяца впереди до полного его окончания.

Тысяч 150 точно получится внести на ИИС за этот год. Скорее всего, даже будет больше. Но к концу года будет более понятно, что и как получилось.

Вот скрины с общей сводкой по портфелю, но без учета сегодняшних инвестиций:

Как видно, портфель в плюсе на 53,42%. Пока вот так, если будет продолжена коррекция начавшаяся в сентябре, то и доходность по портфелю понизится.

Страшно ли это? Нет, совершенно не страшно. Пусть цены падают, будем дешевле все покупать.

А если прям обвал, то можно продать облигации и выгрести все с банковских карт и счетов.

Хотя бы обвалилось что-нибудь из крупных компаний что ли. Сбер какой-нибудь. Я его в прошлом году вот активно покупал и сейчас у меня доходность по нему, по префам, около 100%.

Половину я продал в конце августа. Решил фиксануть прибыль. Можно, конечно, и все их продать, но все же неизвестно, что там дальше с ними будет... В общем, если вдруг обвалятся наполовину, то просто буду их еще покупать. И это касается не только Сбера, но и в принципе других компаний.

Хорошо, в плане покупок, было в прошлом году. Почти весь прошлый год портфель был в минусе. Да и в начале этого года тоже был в минусе.

В плюс перешел только к концу февраля этого года. Ну и вот дорос до плюс 53,42%. Регулярные покупки, несмотря на кажущуюся дороговизну, я продолжаю. Ну и сейчас разбавляю покупки облигациями. Прошлый год все же кое чему научил. А именно тому, что если все держишь в акциях, то нечего будет продать и докупиться в случае обвала акций.

Понятное дело, что и облигации падают, но акции все-таки падают сильнее.

Будет обвал или не будет, никто наверняка не знает. Предпосылки есть, но реализуются они или нет, неизвестно. Но то, что иметь готовность к любому развитию событий - это правильно, думаю мало кто не согласится.

Если смотреть по структуре портфеля, то выглядит она сейчас так:

Отдельные акции, это по прежнему основной костяк портфеля. Почти четверть - это облигации. Ну и фонды понемногу растут.

В общем говоря, инвестиционный процесс продолжает происходить по плану. Медленно, не спеша, капитал увеличивается, и это хорошо.