На днях работала с запросом "Нужно 500 000 рублей пристроить на год, без риска, и деньги могут понадобиться в любой момент. Скажите, куда конкретно положить деньги?" .

БЕСПЛАТНЫЙ КУРС "КАК УВЕЛИЧИТЬ ДОХОД В 2 РАЗА"

Клиент новичок в теме сохранения и преумножения денег, категорически против фондового рынка, готов рассматривать только топовые банки.

Мы разбирали самые базовые понятия, что такое вклад, и что такое накопительный счет, и мне кажется, что и в блоге можно раскрыть эту тему.

ШАГ ПЕРВЫЙ. РИСКИ.

Важный фактор, который мы разобрали это риски, говорили про две категории. Это риски при распоряжении деньгами, и риски, которые может покрыть страхование. Основной страх, который есть именно у этого человека, связан со здоровьем лошади, которой он владеет. Да, интересный нюанс, мой клиент владеет лошадью, на ней тренируется!

Поэтому я предложила из 500 000 рублей, выделить определенную сумму на страхование здоровья лошади, оно стоит 3-8% от стоимости лошади. Далее страхование самого клиента, берем 3 риска: критические заболевания, несчастный случай и уход из жизни, так как у моего клиента есть несовершеннолетний ребенок, страхуем и его от критических заболеваний и несчастного случая. Еще в собственности клиента, несколько объектов недвижимости, которые я также рекомендую страховать, хотя бы гражданскую ответственность перед третьими лицами.

Нельзя экономить на трех вещах: рекламе, страховке и охране.

Это сказал - Джон Девисон Рокфеллер. Обязательно страхуйте риски! Об этом на моем канале есть статья, почитайте по ссылке.

Предварительно на все страховые полисы выделим 25 000 руб, это позволит, при возникновении страхового случая не потратить большие суммы, которые планируем разложить по вкладам.

ШАГ ВТОРОЙ. ВОЗМОЖНОСТИ.

Теперь подробно разбираем все ресурсы клиента.

Есть счета в трех банках, разные копилки, кэшбэк. И оказалось, что часть денег клиент хранит на счетах до востребования со ставкой 0,01% в Сбере и 1% в Тинькофф. Неожиданно для меня и для клиента. Мое предложение, все таки воспользоваться накопительным счетом со ставкой 9%, собрать все деньги с копилок, и прочих счетов, туда же перечислять кэшбэк.

Внимание, проверьте свои он лайн банки, обратите внимание, под какой процент вы храните деньги? Например, у вас есть сумма 250 000 руб, а в месяц постоянные расходы 100 000 руб, то деньги можно хранить на накопительном счету, и при необходимости переводить суммы на карту на ежедневные расходы.

Если в вас, как и у моего клиента, много разных счетов в банке, и они вам действительно все нужны, хотя бы раз в 3 месяца проверяйте какие лично у вас есть предложения по ставкам, раз в месяц по кэшбэку.

У кого есть подарочные акции от Тинькофф? У моего клиента есть, и чтобы обналичить деньги, нужно выполнить 2 условия, завести на инвестиционный счет 20 000 руб, продержать деньги на счете 30 дней, после можно продать акции и вывести все деньги. И клиент решает воспользоваться этим предложением, выделяем на это еще 20 000 рублей, через 30 дней деньги кладем на вклад, а какой именно расскажу в конце статьи.

ШАГ ТРЕТИЙ. ВКЛАД.

Коротко разберу информацию, которая вам будет важна про вклады при принятии решений. При выборе вклада учитывайте критерии: срока, валюты, возможности пополнения и частичного снятия, капитализация процентов, сроки выплаты процентов. Есть 3 категории вкладов:

- Срочный вклад. Это вклад на определённый срок — например, на три месяца, полгода, год, два года. На сегодня я нашла максимальный предложенный срок это 3 года. Здесь, ставки будут выше. И лучше выбрать реальный срок, когда деньги не нужны! Ведь если досрочно вы закроете вклад то в большинстве случаев потеряете часть начисленных процентов. Хотя есть вклады с возможностью частичного снятия, читайте внимательно условия! Ставка по срочным вкладам фиксируется на весь срок.

- Вклад до востребования. Здесь можно разместить деньги бессрочно, но под минимальную ставку 0,01–0,1%. Как раз этим видом вклада пользовался мой клиент, и пересмотрите ваши вклады, есть более выгодные и также безопасные варианты

- Накопительные счета, здесь можно разместить деньги бессрочно, и под процент близкий к ставке ЦБ. Но ставка по накопительным счетам может меняться, в том числе и снижаться.

ШАГ ЧЕТВЕРТЫЙ. НАКОПИТЕЛЬНЫЙ СЧЕТ.

Накопительные счета выгодно использовать, если вы хотите, чтобы деньги всегда были супер мобильны. Снять любую сумму в любой момент, а также пополнить без ограничений. Проценты по ним начисляются и выплачиваются ежемесячно либо на фактический остаток денежных средств на счёте, либо на минимальный остаток средств в течение месяца, на среднемесячный остаток, а также зависят от непрерывного срока нахождения минимального остатка на счёте. Читайте внимательно условия!

Мой клиент не исключает, что в ближайшее время ему могут понадобиться деньги, поэтому выбираем и вклад с разными опциями и накопительный счёт.

Если вы хотите самостоятельно рассчитать доход по вкладу, то можно воспользоваться калькулятором. Укажите сумму, срок и валюту вклада, пополнение, частичное снятие, периодичность и способ выплаты процентов.

В каком банке лучше открыть вклад под высокие проценты?

Рекомендую воспользоваться сайтом banki.ru или sravni.ru

На этих сайтах вы точно найдете полный объем информации по всем вкладам, которые есть на рынке. Также информацию по страхованию, кредитам, ипотеке и другим банковским продуктам.

Ставки по вкладам в большей степени зависят от ключевой ставки Центробанка. Сейчас ставка 12,5%, поэтому ставки по вкладам около этой цифры будут оптимальны. Как правило, банки с государственным участием предлагают более низкие ставки, но при этом в них безопаснее размещать крупные суммы. Мой клиент рассматривает предложения в банках из топ-10, и с учетом его личных обстоятельств.

Также можно воспользоваться ботом, для получения промокод и всей информации по вкладам, переход в бот здесь.

Вот примеры промокодов, чтобы повысить ставку по вкладам, из бота

🎈Вклад "Мой дом" в банке Дом.рф

+ 0,1% по промокоду от Сравни = до 12,5%

🎈Вклад "Доходный" Россельхозбанк

до 11% годовых по промокоду от Сравни

🎈Вклад "МТС Вклад" в МТС Банке до 12,5-13% с учетом капитализации

в том числе +0,05% по промокоду Сравни

Обязательно, самостоятельно принимайте решение о вкладах и выборе накопительного счета. Не стоит торопиться, подумайте несколько дней, и сначала распределите деньги на "бумаге", покрутите варианты на черновике, посчитайте проценты на калькуляторе и примите решение спокойно, без эмоций. Уверенна, у вас все получится.

Сбор информации занял у нас почти 2 недели, а также на консультации мы определяли цели и ценности клиента, чтобы принять взвешенное решение. Если ваш нужна моя помощь в принятии решений для сохранения и преумножения денег, приглашаю вас на консультацию

Мое предложение, поделить сумму 500 000 рублей на несколько частей, воспользоваться и вкладами и накопительным счетом, и инвестиционным счетом.

ШАГ ПЯТЫЙ. ПРИНИМАЕМ РЕШЕНИЕ.

Мой клиент уже имеет счета в банках: Тинькофф, Сбер и Банк Санкт-Петербург. Проанализировали все персональные предложения и акции с сайта sravni.ru

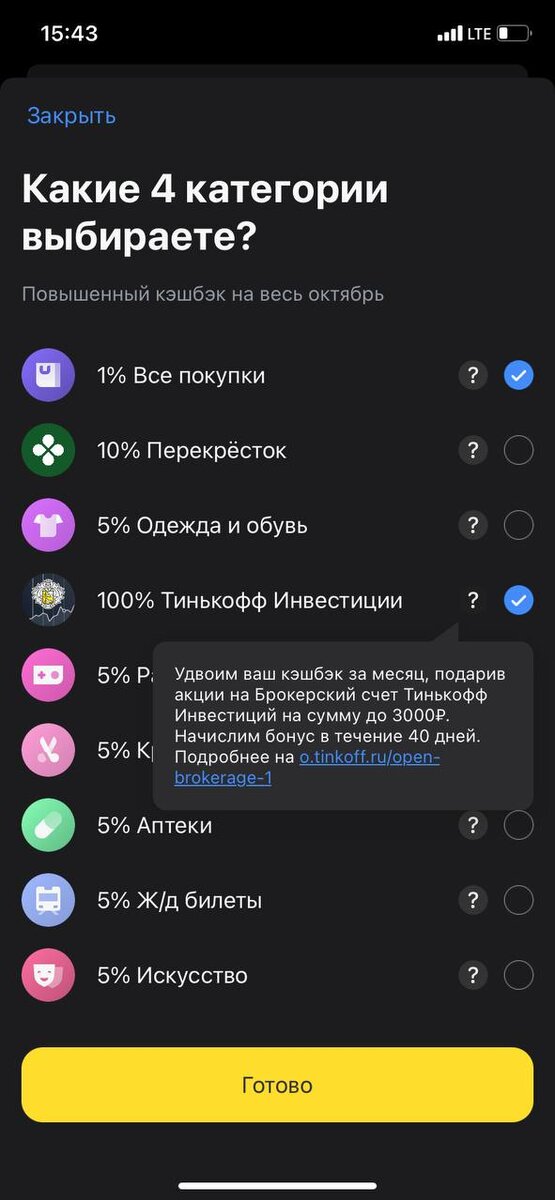

Обратите внимание на кэшбэк, в октябре моему клиенту предложил банк Тинькофф дополнительный кэшбэк на инвестиции.

Таким образом, получится повысить доходность клиента.

Выбор пал на предложения банка Тинькофф и Банк Санкт-Петербург.

Сумму 500 000 рублей делим на 10 частей:

- сумму 200 000 рублей вкладываем на 4 вклада по 50 000 рублей на год, под 11% годовых Тинькофф

- сумму 100 000 рублей вкладываем на 6 месяцев под 11% годовых Тинькофф

- сумму 100 000 рублей вкладываем на 2 вклада по 50 000 рублей, на 3 месяца под 11% годовых Тинькофф

- сумму 60 000 рублей на накопительный счет в Банк Санкт-Петербург, ставка на сегодня 9% годовых

- сумму 20 000 рублей на Тинькофф инвестиции получаем повышенный кэшбэк, после выполнения всех условий, продаем активы и переводим на вклад или накопительный счет

- 20 000 на страхование всех рисков

Сегодня мы разобрали ситуацию конкретного клиента, все требования и условия индивидуальны, и могут не совпадать с вашими. Здесь мы не искали более выгодных условий, или высокодоходных инструментов, выбор был жестко ограничен самым клиентом, и конечно, я описала не все в статье, а только то, что могу озвучить публично, прошу это учесть.

Спасибо, что читаете мои статьи и пусть денег будет неизбежно больше.

БЕСПЛАТНЫЙ КУРС "КАК УВЕЛИЧИТЬ ДОХОД В 2 РАЗА"

Как экономить на лекарствах