Кредитная история

Кредитная история что это?

Какое отношение имеет к кредитному лимиту?

Кредитная история — это личное дело на заемщика. В документе содержится информация, сколько и когда вы брали в долг, возвращали в срок или были просрочки по платежам, являлись ли вы поручителем, обращались ли в сторонние кредитные организации (банки либо мфо).

Хорошая кредитная история увеличивает шанс получить увеличенный кредитный лимит.

Где хранят вашу кредитную историю?

Сведения о ваших займах и кредитах хранятся в БКИ (бюро кредитных историй). Это организации, которые собирают информацию о заемщиках, хранят и предоставляют в банки.

Ваша кредитная история может быть в одном БКИ, в нескольких или во всех. Кредитная организация сама выбирает, с какими бюро кредитных историй сотрудничать, поэтому информация о вас в разных бюро может быть разной.

Если у вас были или есть кредитные продукты в банке Тинькофф, информацию о них можно получить в одном или нескольких БКИ, с которыми сотрудничает банк Тинькофф:

🔷 «Национальное бюро кредитных историй» (НБКИ);

🔷 «Скоринг Бюро» — в прошлом «Эквифакс»;

🔷 «Кредистория» — это платформа «Объединенного кредитного бюро» (ОКБ).

Кредитная история хранится 7 лет. Если за это время она не изменилась, ее удалят. Что бы историю удалили семь лет нужно не пользоваться кредитными продуктами, не иметь никаких обязательств перед банками и МФО и не иметь долгов по суду.

При рассмотрении заявки на кредит зачем нужна кредитная история?

Благодаря кредитной истории банки и МФО проверяют надежность клиентов и решают, выдавать ли им кредит или займ, а если выдавать, то какой именно. Банку нужно оценить заемщика и понять, насколько он платёжеспособный сможет ли вернуть заёмные средства. В любой банк либо МФО в которые вы обратитесь, любая кредитная организация будет смотреть вашу кредитную историю.

Почему заемщикам следует переодически проверять кредитную историю?

Для того чтобы узнать, есть ли в ней ошибки либо недочёты. К примеру, просроченных платежей, которых не было, задвоение кредита по техническим причинам или ошибок в паспортных данных. Контролировать ошибки в кредитной истории надо самостоятельно: кредитные организации этим не занимаются.

Приблизительно понимать, почему не одобрили кредит или займ. По закону банки могут не сообщать причину отказа заемщикам, но при передаче кредитной истории в БКИ обязаны указать её причину.

Для того чтобы узнать, не приписали ли на вам чужой долг либо займ. Случается такое в двух случаях:

1. Паспортные данные попали к мошенникам и они оформили кредит на вас.

2. У заемщика есть тезка однофамилец с такой же датой рождения, а кредиты двух людей склеились в одну кредитную историю из за технической ошибки.

Узнать каковы шансы на получение кредита. Если что‑то в кредитной истории не соответствует действительности, вы можете устранить все ошибки и несоответствия до того, как подадите заявку на новый кредит.

Как найти и проверить на соответствия действительности свою кредитную историю?

Шаг 1. Отправляем запрос на список БКИ, где находится ваша кредитная история. Бесплатно воспользовался данной услугой можно на портале Госуслуг

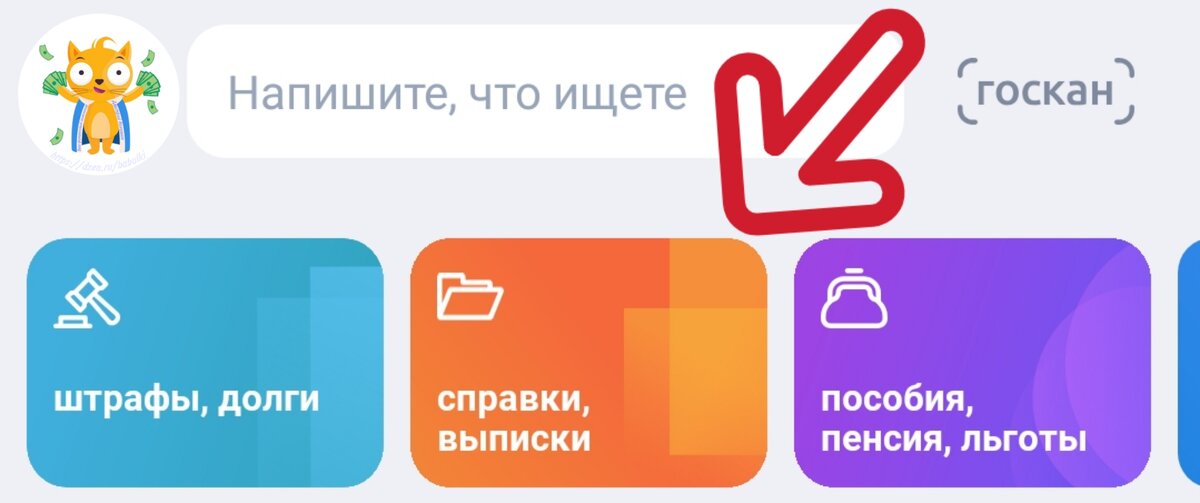

1. Войдите в личный кабинет Госуслуг

2. В верхней части экрана нажмите «Справки и выписки» → «Сведения о бюро кредитных историй».

3. Прочитайте условия услуги и нажмите «Начать».

4. Убедитесь, правильно ли указаны ваши паспортные данные, и нажмите «Отправить запрос».

5. Когда Банк России рассмотрит вашу заявку, вам придет письмо которое появится в вашем личном кабинете со списком всех БКИ, где хранится ваша кредитная история.

Шаг 2. Скачайте список кредитных бюро. На Госуслугах переходим в уведомления, открываем письмо «Предоставление информации о бюро кредитных историй» и скачиваем отчет. В документе вы увидите список БКИ, их юридические адреса и сайты организаций.

Шаг 3. Запрос кредитной истории. Выберите БКИ, зарегистрируйтесь на его сайте и подтвердите личность через Госуслуги. После этого появится возможность заказать бесплатный отчет с кредитной историей в личном кабинете БКИ.

В каждом БКИ можно дважды в год бесплатно получить кредитную историю и узнать о задолженностях. Все дополнительные запросы будут платными!

Чем плохая кредитная история отличается от хорошей?

Банки по‑разному оценивают кредитные истории, но можно выделить такие общие критерии, их влияние на кредитную историю и решение банка.

Просрочки

Плохая кредитная история

❌ Частые и длительные просрочки

Хорошая кредитная история

✅ Без просрочек или с незначительными редкими задержками.

Долговая нагрузка

Плохая кредитная история

❌ Высокая: на платежи по кредитам уходит большая часть дохода

Хорошая кредитная история

✅ Низкая: заемщик адекватно оценивает свою платежеспособность.

Количество заявок на кредиты одновременно

Плохая кредитная история

❌ Много заявок сразу в несколько банков

Хорошая кредитная история

✅ Заявки только при необходимости.

Возраст кредитной истории и количество закрытых кредитов

Плохая кредитная история

❌ Нулевой возраст или давно закрытый кредит затрудняют оценку текущей платежеспособности

Хорошая кредитная история

✅ Старше года и успешно выплаченные кредиты.

Разнообразие закрытых кредитов

Плохая кредитная история

❌ Много займов на небольшие суммы и сроки

Хорошая кредитная история

✅ 2-3 кредитных продукта.

Теперь подробнее расскажу про каждый критерий.

Просрочки. Если заёмщик своевременно выплачивает кредиты, это хороший знак для банка. Такие заемщики имеют более высокие шансы на получение кредитной карты или другого кредитного продукта. Если задержки по платежам частые и долги, то кредитная история быстро ухудшается. Банк может предложить менее выгодные условия или откажет вовсе.

Долговая нагрузка. Заемщику с высокой долговой нагрузкой банк либо МФО скорее всего откажет, потому что человек может не справиться с ежемесячными платежами по кредитам. Лучше не рисковать и адекватно оценивать доходы и расходы.

Количество заявок на кредиты одновременно. Когда много таких заявок, у банка может сложиться впечатление, что заемщик находится в безвыходной финансовой ситуации и выплачивать долг ему не по силам. Не стоит подавать массовые заявки даже ради интереса.

Возраст кредитной истории и количество закрытых кредитов. Чем старше кредитная история, тем больше в ней полезной для банка информации о заемщике: например, какие кредиты брал, на какую сумму и как их выплачивал. Чем больше успешно выплаченных кредитов, тем надежнее в глазах банка выглядит человек.

Заемщиков с небольшой кредитной историей оценить сложно. Конечно, только из‑за отсутствия кредитной истории в кредитке не откажут, но кредитный лимит может быть небольшим.

Разнообразие закрытых кредитов. Банк может точнее оценить финансовую дисциплину того заемщика, который успешно пользовался разными кредитными продуктами: ипотекой, кредитной картой, рассрочкой, кредитом наличными, автокредитом. Необязательно, чтобы в кредитной истории были сразу все виды, достаточно 2—3 продуктов.

Как исправить ошибки в кредитной истории?

Самые частые ошибки в кредитной истории — это незакрытые кредиты, которые выплатили полностью, или просрочки.

Если нашли ошибку, напишите заявление в бюро кредитных историй. К заявлению приложите доказательства: квитанции об оплате кредита, заявление на расторжение счета — всё, что докажет ошибку банка, передавшего неверные сведения о вашем кредите в бюро кредитных историй.

Как улучшить кредитную историю?

Единственный рабочий способ — повысить свой уровень финансовой дисциплины и показать банку, что вы соблюдаете все условия кредитования.

Погасите долги. Внесите просроченные платежи и продолжайте оплачивать текущие вовремя. Так банк увидит, что вы справляетесь с нагрузкой и соблюдаете условия.

Закройте действующие кредиты. Только после этого оформляйте новые кредитные продукты — например, карту или рассрочку на товары с небольшой стоимостью.

Реструктуризируйте долг. Если погасить кредит по текущим условиям не получается, попробуйте реструктуризировать его: увеличить срок погашения и снизить размер ежемесячного платежа.

Рефинансируйте кредиты. Если у вас один или несколько кредитов в разных банках, можно обратиться в один из них или новый банк за рефинансированием. Он выкупит ваши долги и предложит новые условия для комфортного погашения кредита. Так в кредитной истории будет отображаться только один активный договор.

Платите своевременно. Чтобы улучшить кредитную историю, нужно вовремя вносить платежи по кредитам. Например, если постоянно пользоваться кредитной картой и гасить долг без просрочек, со временем кредитная история станет лучше.