Рассказываю о своем инвестиционном портфеле российских акций (и теперь облигаций), его прошлом, настоящем и будущем, а также показываю картинки с котиками, куда же без них :)

Продолжение. Предыдущая часть тут.

И прежде чем продолжить

Предупреждение! Всё что написано выше и ниже не является инвестиционной рекомендацией. Как-то так.

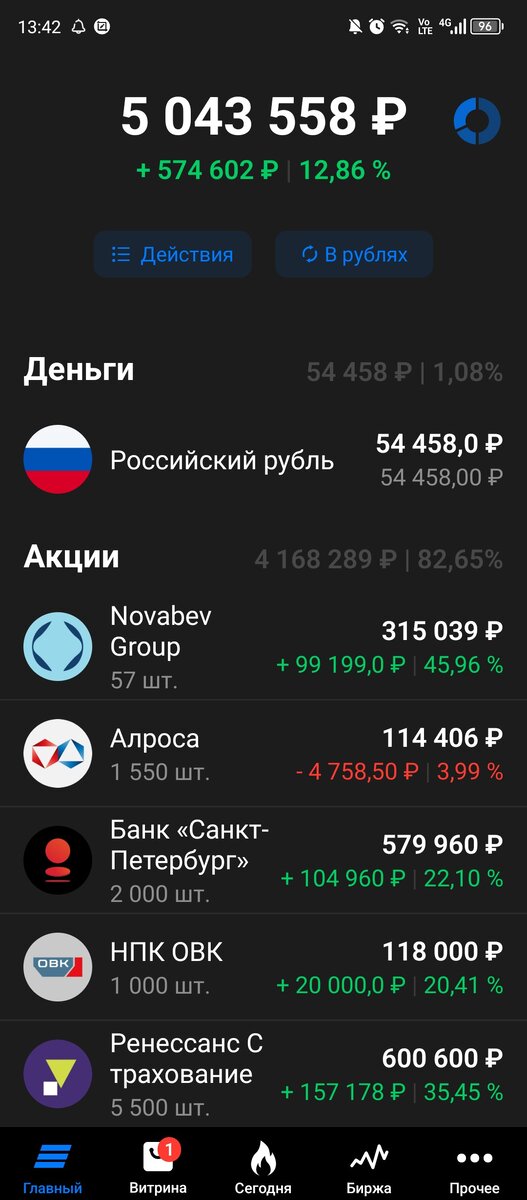

Подошла к завершению 99я публичная неделя моего инвестиционного портфеля российских акций и теперь и облигаций (пока временно). Портфель наконец то начал расти и прибавил за неделю 36 тысяч. Впрочем, как и индекс Мосбиржи, который с 3049,07 прошлой пятницы вырос до 3133,26 пунктов.

С прошлой недели от продажи всей позиции НЛМК в портфеле оставалось почти 165 тысяч, думала попридержать их, но в итоге в понедельник решила не маяться фигней и пристроить "кэш", а то понесет в какие-нибудь краткосрочные «купи-продай». Есть стратегия, ее и решила придерживаться увеличив долю в Банке Санкт-Петербург (БСПБ) с 1,5 до 2 тыс. докупив по 290 рублей. Средняя теперь 237,5 руб. что с учетом потенциальной доходности все равно неплохо.

19,8 рублей на акцию за полугодие, еще минимум столько же за второе полугодие (ну это я так думаю). И это только исходя из выплаты 30% чистой прибыли, а не 50% как у того же Сбера. И ребята явно настроились планку в 30% не снижать, а может быть еще и 40 или 50% будет со временем. Т.е. есть куда расти : ) А судя по поступающим данным у банков несмотря на кряканья «финансовых тиктокеров» в начале года, что «это все временно, снова банки будут падать, надо все продавать» фон для такого роста сохранится т.к. все эти счета типа С, ограничения на вывод для нерезидентов и прочие вещи продлены и на 2024й, а банки в целом меж тем продолжают радовать отчетностью и идут на рекорд:

Нет, Сбер там конечно впереди с большим отрывом по прибыли, только мне как акционеру важно (да и не только мне) сколько прибыли придется на одну акцию, а в случае со Сбер vs БСПБ по данному показателю последний выигрывает. Да, Сбер понятно надежней, скала и все такое, но кто не рискует тот не рискует. Ну а второй по прибыли у нас будет ВТБ, но вот там уже г-н Костин сказал, сколько по итогам 2023 года дивидендов получат акционеры

В общем судя по всему банковский сектор не только 2022, но 2023 год завершит хорошо. То же логично предположить и про финансовый сектор к которому, внезапно, относится ПАО «Ренессанс Страхование». Да, не на страховых взносах зарабатывает эмитент, а на ценных бумагах. Поэтому рассуждения «финансовых тиктокеров», не успевших, видимо, купить Ренессанс по 50-60 руб. когда про дивиденды, тем более полугодовые, и намека не было про «ну у них убыток по страхованию жизни, акция скатывается и вообще отстой» у меня кроме зевоты ничего не вызывают : )

Переживала за Ренессанс, что вдруг не утвердят дивиденды 29 сентября, но все ок, красавчики : )

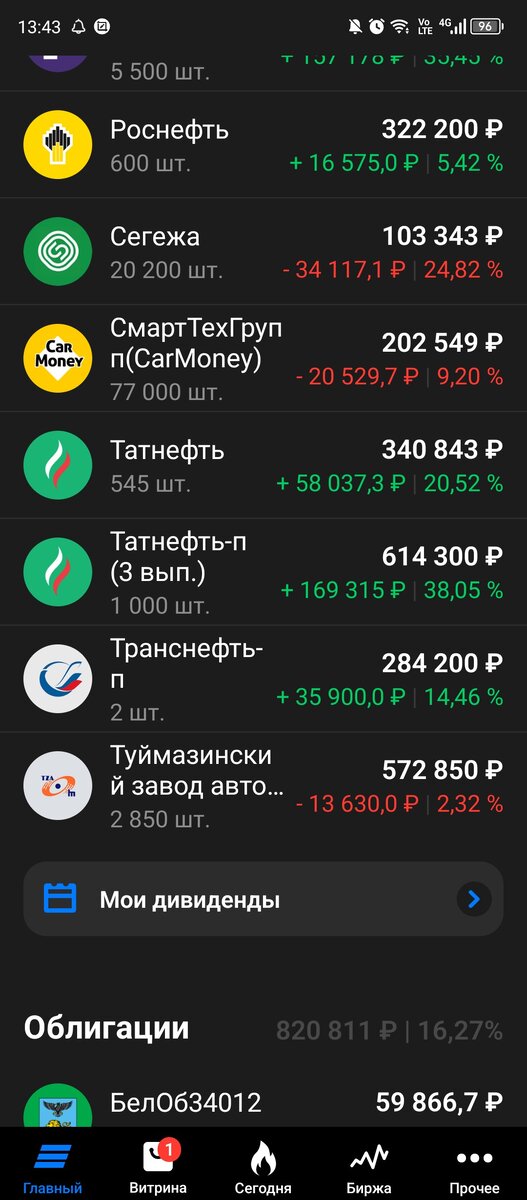

На приобретение БСПБ потратила 145 тысяч, осталась сдача которая пошла на 7000 ПАО «СмартТехГруп» (ака Кармани) и 1200 штук Сегежи. В целом сейчас на четырех флагманов портфеля, - префы Татнефти, БСПБ, Ренессанс и ПАО «Туймазинский завод автобетоновозов», - приходится по 11,5 % на каждого. По всем из них рассчитываю на органический рост и развитие и как следствие рост стоимости, дай то бог, как говорится. При этом 3 из 4 платят дивиденды по несколько раз в год, что позволяет реинвестировать увеличивая размер портфеля.

Конечно, иллюзий испытывать относительно стабильности такой ситуации не стоит, все может накрыться «медным тазом»/черным лебедем и снова обвал котировок, отмена дивидендов и т.д. что мы за эти несколько лет насмотрелись, но пока вроде все более-менее : )

В пятницу прошла отсечка по акциям Белуги (да, теперь она называется «Новобев», но я уж буду по-старому хотя даже стильный лого в мобильном приложении заменили на какое-то недоразумение, выведенное в Paint'е рукой пьяного школьника), и торговались уже без дивидендов, до нее «карта дивидендных сокровищ» в приложении выглядела так

Скромно конечно учитывая общий размер портфеля, но уж как есть. Сами дивиденды пойдут обратно на покупку акций эмитентов их выплачивающих, кроме Алросы, которую добавлю для покупки Белуги.

Глядя в пятницу как цена Белуги уже больше чем размер дивидендов после закрытия основной сессии скатилась вниз решилась избавиться от еще одного случайного пассажира в портфеле - акций Юнипро. Когда-то похватала для «диверсификации», на просадке усреднила и вот теперь пока позиция в плюсе, а включение в индекс

на росте цены как-то не особо сказалось решилась продать, чтобы уплотнить позиции по другим акциям. Взяла еще 7 штук Белуги, т.к. на дивиденды от Белуги и Алросы я рассчитывала взять 3 акции Белуги, соответственно с этими семью будет ровно 60 штук. А на остальное хватит на 20 тысяч Кармани если в понедельник не повторится пятничный задерг цены – что, почему не понятно, но днем в пятницу резко выросли объемы торгов и котировки Кармани. К вечеру цена вернулась примерно к утренним показателям, но вдруг опять задергается. Надеюсь, что нет и успею купить в понедельник.

В общем вот так, потихоньку утрясаю портфель избавляясь от ошибок прошлого. Держу стратегический резерв под Распадскую в 2024м (либо другую идею если появится) в акциях Роснефти и обычке Татнефти, фрик-шоу в ОВК где развязка с объявлением цены «допки» уже близка, и я ее дождусь приняв решение после обнародования данной новости, ну и Транснефть пока пусть будет из-за хороших перспектив по дивидендам за 2023 и утвержденного сплита 1 к 100. Алроса и Сегежа из «списка восьми», а там своя атмосфера : )

На этом пока все. Итоги недели ниже, спасибо Экселю.

Подписывайтесь (каждый подписчик для моего маленького канала на вес золота), берегите нервные клетки – они в отличии от котировок акций не восстанавливаются :)

Продолжение следует…