Сейчас в интернете можно встретить достаточно много информации по так называемым кредитным каруселям. Когда ключевую ставку подняли, каруселить стало интереснее, чем при низкой, собственно поэтому я заинтересовалась ею и решила реализовать. Каруселью в данном случае называется схема при которой человек берет деньги с кредитной карты и кладет их на дебетовую карту или какой-нибудь счет под процент, а через определенное время переводит средства обратно. Важно только реализовать все так, что бы не платить комиссии.

И все бы хорошо, но надо помнить про нюансы.

Чем опасна кредитная карусель

С одной стороны карусель о которой я рассказала - это деньги из ничего. Вы не вкладываете свои собственные активы, но получаете проценты. Красота, но есть две вещи, которые могут омрачить данную схему, вот они:

- Риск не уплатить проценты во время;

- Риск не уплатить долг во время;

- Риск испортить кредитную историю.

Расскажу о них чуть подробнее.

Что с процентами?

Любой банк живет на скромные или не скромные проценты и комиссионные. В случае с кредитными картами банк может заработать вот на чем:

- На оплате клиентом ежегодных комиссий за пользование картами. Да, за использование некоторых карт приходится платить, но тут можно просчитать насколько это вообще экономически выгодно заводить подобный продукт, окупиться комиссия или нет;

- За оплату платежей по картам. И вот тут у всех банков действует одинаковая схема: есть грейс-период, если вы расплатитесь по долгам пока он не закончился, проценты не будут начислены. Если вы не успеете вернуть всю сумму в этот период даже на один день, то проценты будут начислены за один день плюс этот грейс-период. То есть стоит просрочить платеж всего на один день, как ты попадаешь на большую комиссию и об этом надо помнить.

Я сама человек с хорошей памятью, но со времен своей первой кредитки привыкла как только получаю выписку по карте, сразу ставлю напоминание, что до этого числа надо погасить долг по кредитке. Напоминание я ставлю дня за 3-4 до даты Х и устанавливаю напоминание за час и сутки. Таким образом, телефон напоминает мне минимум дважды и я успеваю во время расплатиться по долгам.

Что с долгами?

Я уже давно живу в парадигме, что у меня всегда должна быть финансовая подушка безопасности. Именно поэтому я привыкла, что долги по кредитке всегда покрыты моими деньгами, которые где-то сейчас лежат и работают на меня. Я стараюсь жить в парадигме, что кредитка - это способ заработать, а не залатать дыру. Хотя скажу честно, в 2022 году я в какой-то момент латала дыры потому, что не могла продать активы, а деньги были нужны. Но и в тот момент у меня было понимание, как я буду гасить долги по карте! И это очень важно, беря деньги в долг понимать как их будешь возвращать. Если нет такого понимания, то лучше просто не лезть, что бы не получить пирамиду долгов, когда следующий кредит будет браться исключительно на погашение предыдущего.

Что с общей долговой нагрузкой?

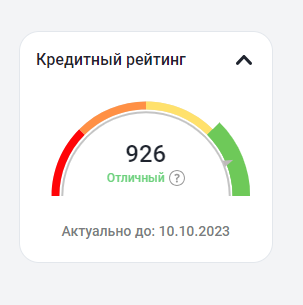

У каждого человека который хоть раз брал деньги в долг есть кредитный рейтинг. В нашей стране есть несколько агентств которые их считают и тут все не настолько прозрачно как хотелось бы.

Свой кредитный рейтинг с сайта Финсулуг я привела выше, а вот данные с сайта https://credistory.ru/, как видите они отличаются.

На Кредистория рейтинг ниже, сайт пишет, что Сбер мне скорее всего не одобрит ипотеку... Но для понимания, летом мне Сбер спокойно предодобрил ипотеку еще до повышения ключевой ставки, далее когда ставки были пересмотрены, я стала искать другие банки, подала еще несколько заявок (и этим подпортила свой рейтинг), но везде получила преддодобрение. Осенью истек срок одобрения заявки в Сбере и он спокойно пообещал дать ипотеку по новой заявке. Получается агрегатор пишет, но он не есть истина в последней инстанции, решение принимает банк, а не БКИ. Но бюро кредитной истории заставляет задуматься...

На кредитную историю влияет несколько факторов:

- Наличие просрочек. Но это и понятно, один раз нарушил - уровень доверия сразу же падает;

- Число обращения в банки за кредитами за последнее время. Если вы отправляете слишком много заявок, то появляется подозрение, что у вас проблемы и рейтинг снижается;

- Общая задолженность. Чем больше сумма ваших платежей по кредитам в процентах, тем меньше вам могут дать в следующий раз. Сейчас ЦБ обязал банки считать этот показатель. Если данный показатель окажется больше 50% от дохода, то при оформлении ипотеки будет предложена повышенная ставка;

- К каким кредиторам обращается заемщик. В данном случае банки пишут, что обращения в МФО снижают рейтинг, но в интернете я считала, что наличие мелких рассрочек так же не самым лучшим образом сказывается на рейтинге;

- Наличие погашенных кредитов.

Получается, что если человек планирует оформление большого кредита, то ему лучше не набирать много кредитных карт, что бы у банков не сложилось впечатление, что имеются финансовые проблемы. В этом плане к моменту оформления кредита или ипотеки лучше подойти с минимальными долгами. И вот как раз тот факт, что наличие большого количества кредитных карт может подпортить мою кредитную историю очень долго останавливал меня от раскрутки карусели.

Приглашаю вас подписываться на мой телеграмм-канал.