Что такое балансовая (остаточная) стоимость нематериальных активов

Балансовая стоимость нематериальных активов – есть сумма, выраженная в денежном эквиваленте, по которой оценивается НМА на балансе предприятия.

Обратите внимание: правильное актуальное название остаточной стоимости — балансовая стоимость.

Балансовая стоимость отражает реальную стоимость НМА на определенную дату и представляет собой разницу между первоначальной стоимостью и суммой накопленной амортизации. Иногда на балансовую стоимость может оказывать влияние сумма накопленного убытка от его обесценивания.

Балансовая стоимость НМА: строка баланса

В бухгалтерской отчетности НМА отражаются на основании данных, отраженных по счету 04, который является активным. Это означает, что сальдо по нему отражается в активе бухгалтерского баланса, а именно по строкам:

- 1110 – нематериальные активы;

- 1120 – результаты исследований и разработок.

Счет 05 «Амортизация НМА» является регулятором счета 04. Именно на сумму, отраженную на счете 05, корректируется остаток основного счета в балансе.

Важно понимать, что отдельной строки в отчетности для амортизации НМА не предусмотрено, поэтому сумма накопленной амортизации нематериальных активов сама по себе не отражается в бухгалтерской отчетности, но с ее помощью уменьшается сальдо 04 счета. Счет 05 корректирует сумму, отраженную в строке 1110 ББ.

Именно такой механизм позволяет отражать нематериальные активы в бухгалтерской отчетности не по первоначальной, а по остаточной стоимости.

Как рассчитать балансовую стоимость НМА – формула

Как мы уже сказали ранее, балансовая стоимость есть разница между первоначальной (переоцененной) стоимостью и суммой накопленной амортизации.

То есть формула расчета балансовой стоимости НМА выглядит следующим образом:

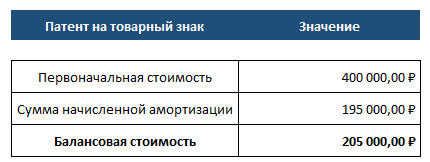

Пример расчета

На балансе ООО «Х» числится НМА – патент на товарный знак, первоначальная стоимость которого составляет 400 тыс. руб.

За период эксплуатации была начислена амортизация в сумме 195 тыс. руб.

Таким образом, путем арифметических вычислений, определяем балансовую стоимость НМА:

Еще больше полезной информации о том, как определить остаточную (балансовую) стоимость НМА - в "КонсультантПлюс". Если у вас еще нет доступа к системе, вы можете получить его на 2 дня бесплатно. Или закажите актуальный прайс-лист, чтобы приобрести постоянный доступ.

Балансовая стоимость нематериальных активов: проводки

Бухгалтерская проводка (бухгалтерская запись) — есть способ отражения хозяйственных операций. Поскольку в данном случае под хозяйственной операцией следует понимать некое действие, то бухгалтерскую проводку отражают одновременно на двух разных, но экономически взаимосвязанных счетах бухгалтерского учета в равных суммах.

Балансовая стоимость НМА – это константа на определенную дату. Сама по себе величина балансовой стоимости не отражает какое-либо движение, действие или хозяйственную операцию, происходящее с нематериальным активом. Поэтому, говорить о проводках применительно к балансовой стоимости неактуально.

Списание балансовой стоимости НМА – процедура и проводки

Списание нематериального актива с баланса предприятия может происходить по разным причинам, на разных этапах эксплуатации. Поэтому списываемый актив может быть как полностью самортизирован, так и иметь балансовую (остаточную) стоимость.

Рассмотрим несколько возможных вариантов бухгалтерских проводок при списании НМА с баланса организации.

Отражение в бухгалтерском учете списания (ликвидации) с баланса нематериальных активов:

Отражение в бухгалтерском учете списания (ликвидации) с баланса неамортизированного НМА, полученного организацией на безвозмездной основе вследствие морального износа:

Отражение в бухгалтерском учете списания (ликвидации) с баланса нематериальных активов по истечении срока полезного использования:

Итоги

- Балансовая стоимость – есть выражение стоимости актива в денежном эквиваленте на определенную дату.

- Балансовая стоимость определяется арифметически, как разница между первоначальной стоимостью и суммой накопленной амортизации.

- Балансовая стоимость ежемесячно изменяется под воздействием сумм начисленной амортизации.

- Алгоритм списания балансовой стоимости НМА со счетов учета зависит от причин списания и степени амортизации объекта.