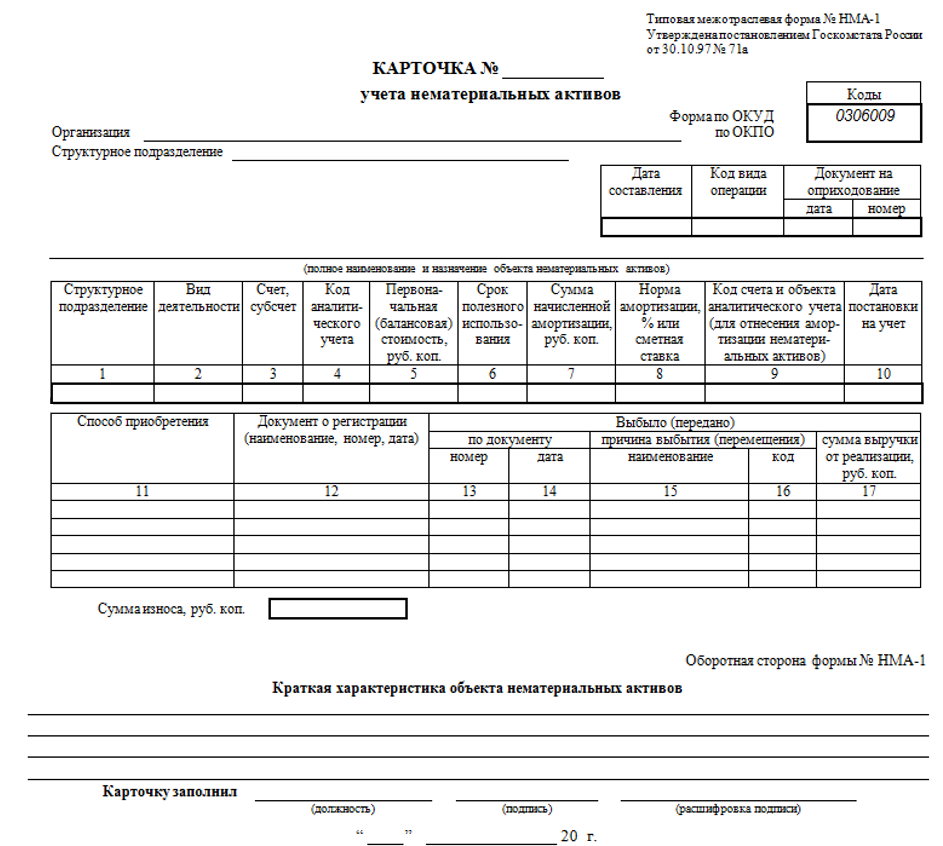

Карточка учета нематериальных активов: форма НМА-1

Карточка учета НМА-1 — первичный документ, который составляется при поступлении объекта. Типовая форма, утвержденная Госкомстатом, универсальна и раньше была обязательной. Однако с 2013 года хозяйствующим субъектам разрешено разрабатывать собственные документы, сохраняя все необходимые реквизиты.

Типовая форма НМА-1 весьма удобна, разработана она по аналогии с карточкой учета ОС. Компании используют ее, включая дополнительные разделы лишь тогда, когда они необходимы в связи со спецификой производства.

По карточкам НМА-1 осуществляют учет всех видов нематериальных активов, поступивших в компанию. На каждую единицу заполняется отдельный бланк. Базой для оформления карточки служат приходные документы, подтверждающие поступление имущества, акты приема-передачи и т.д.

Скачать бланк карточки НМА-1 бесплатно

Заполнение формы НМА-1

Оформление документа — несложная операция, но существуют правила, которыми при этом руководствуются.

Каждой учетной карточке присваивается регистрационный номер в строке «Карточка №», указываются дата составления документа и акта приема, полное название фирмы, код ОКПО, а также подразделение (цех/отдел), где эксплуатируется объект. Исходя из невещественности имущества, используют его обычно в деятельности целого предприятия, например, бренд или товарный знак компании, и тогда необходимость заполнения строки «Структурное подразделение» отпадает.

Для предприятий, применяющих систему кодирования, в карточке проставляется код операции по поступлению актива, а затем конкретизируется дата и № соответствующего документа. В дальнейшем заносится информация о виде деятельности, для осуществления которого приобретен актив, отделе, ответственном за эксплуатацию актива, балансовом счете (субсчете), на котором он будет учтен.

Указываются все параметры объекта:

- первоначальная стоимость, складывающаяся из затрат на приобретение и доведение до пригодных к эксплуатации форматов;

- срок, необходимый на полную амортизацию имущества (СПИ).

- норма амортизации в % или сметной ставке;

- сумма ежемесячного износа;

- счет, на котором аккумулируются суммы начисленной амортизации.

Для объектов, износ по которым не начисляется (например, полученным по договорам дарения), в соответствующих графах ставятся прочерки.

Графой «Способ приобретения» предусмотрена информация о том, каким образом фирмой получены активы. В графу 12 «Документ о регистрации» вносятся сведения о документе, подтверждающем право на использование НМА.

Последний блок таблицы посвящен информации о выбытии/перемещении объекта: № и дата документа, причина выбытия, сумма от продажи объекта. В нижнем правом углу формы в реквизите «Сумма износа» указывается размер ежемесячных отчислений.Оборотная сторона карточки посвящена краткой характеристике основных качеств объекта.

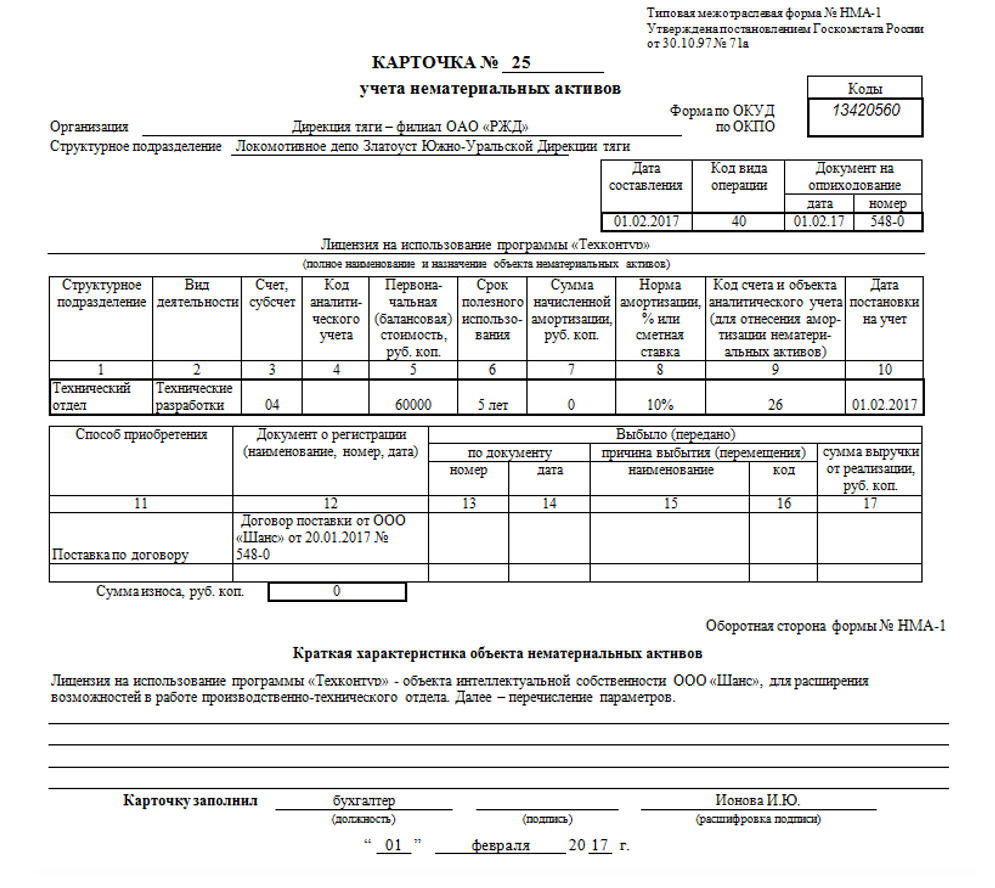

Форма НМА-1: образец заполнения

Представляем пример оформления карточки НМА-1 — образец заполнения на поступление лицензии, позволяющей улучшать технические стороны эксплуатируемого парка локомотивов. Порядок оформления актуален и в 2023 году.

Форма НМА-1 заполняется в одном экземпляре, с оборотной стороны делаются отметки о характеристиках имущества. Документ подписывается бухгалтером, оформившим карточку.

Итоги

Карточка учета НМА-1, образец которой представлен в публикации, используется в фирмах, учитывающих на балансе соответствующие имущество.