Вести бюджет не так уж скучно, если понимаешь зачем. А ведь это может добавить порядка в финансы, приблизить исполнение мечты и даже сделать жизнь немного радостнее. Для пущей убедительности возьмём рассуждения о бюджете Карла Ричардса из книги «Давай поговорим о твоих доходах и расходах».

Почему так сложно вести бюджет

Чтобы навести порядок в финансах, нужно в первую очередь разобраться, куда уходят деньги, и сравнить доходы с расходами. Но до дела доходит не всегда, и вот почему:

- Это кажется сложным и требует дисциплины, к тому же мало кто любит рутину, а считать придётся каждый день как минимум несколько месяцев. Это как с зубной нитью: все знают, как важно ей пользоваться, но мало кто признаётся стоматологу, что делает это нерегулярно.

- Мы думаем, что и так всё знаем, но в реальности нас ждёт много открытий: возможно, слишком много денег уходит на еду или хобби съедает половину бюджета.

- Мы не готовы признаться самим себе в сомнительных тратах (кто знает, может, придётся принимать непростые решения и лишать себя некоторых удовольствий).

Но, возможно, лишать и не придётся, а вот цели и ценности поменяются. Вернее, мы просто лучше узнаем себя настоящих и поймём, что для нас важно и что приносит радость.

Так, в книге Ричардс рассказывает о своих знакомых, которые никак не могли накопить на дом. Они начали считать расходы и обнаружили огромные траты на еду. Но, поразмыслив, семья поняла, что им важнее регулярные семейные вылазки в ресторан и свобода перемещения, чем покупка собственного дома.

Зачем вообще нужно всё это считать

Прежде чем строить финансовые планы, в любом случае придётся некоторое время фиксировать все свои расходы. Вот три причины:

- Только так можно увидеть реальную ситуацию: на что уходят деньги, почему их не хватает.

- Когда все расходы перед глазами, можно решить, какие сократить, какие не трогать.

- Сравнивая расходы с доходами, мы понимаем, реально ли копить на большие цели. Если денег впритык, а урезать расходы некуда, мы начинаем думать в сторону увеличения доходов. Уже одно это позволит замечать вокруг больше возможностей.

Как вести бюджет

Всё, что нужно, — подсчитывать все расходы и доходы в течение нескольких месяцев (лучше полгода или даже год для самых терпеливых).

Кто-то по старинке записывает расходы в тетрадку, другие используют excel или гугл-таблицы. Но также можно скачать специальное приложение, их сейчас предостаточно.

Если все траты оплачиваются с одной карты, самое простое и удобное — банковское приложение. Там автоматически отмечаются зачисления средств и расходы, и обычно есть разбивка по категориям, которую можно подстроить под себя.

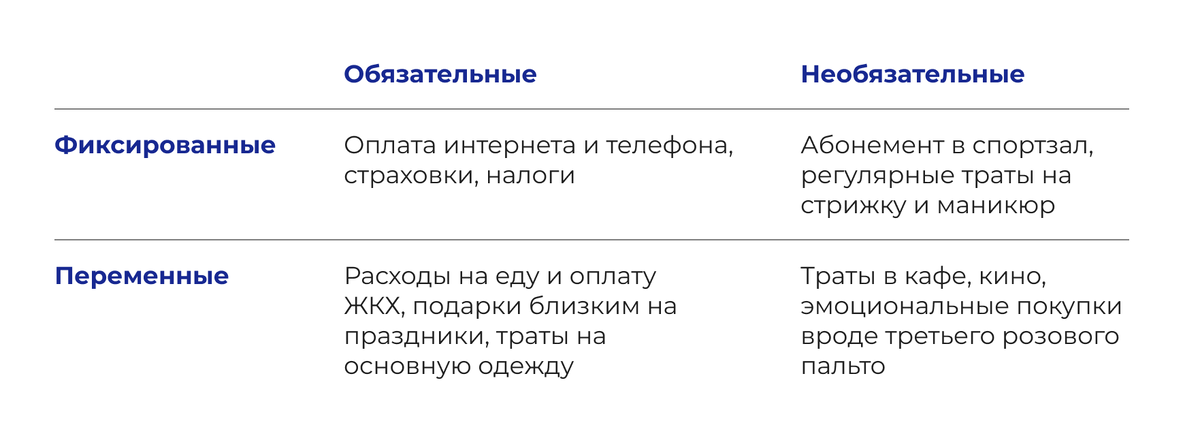

Хорошо, если по итогам месяца вы соберёте все расходы в таблицу. Внутри таблицы приведены примеры расходов, у вас может быть подругому: для кого-то маникюр — обязательная регулярная трата, для кого-то — нет, она же может быть как фиксированной, так и переменной.

Если вы понимаете, что расходы нужно сокращать, то проще всего будет уменьшить траты из категории Необязательных Переменных, а на Обязательных Фиксированных вряд ли удастся сэкономить.

Учтите редкие платежи. Например, если страховку мы оформляем раз в год, то в расчётах нужно разделить такую трату на 12 месяцев. Допустим, страховка стоит 3600. Значит, к сумме ежемесячных расходов приписываем 300 рублей.

Параллельно считайте доходы. Это может быть не только зарплата, но и деньги от сдачи в аренду бабушкиной квартиры, регулярные подработки, проценты с вклада и пособия от государства. Главное, считать только регулярные и гарантированные доходы. Случайная подработка или разовое пособие — не в счёт.

А что потом? Если после всех подсчётов соотношение доходов и расходов вас не устроило, нужно либо урезать расходы, либо искать возможность увеличить доходы. Совсем хорошо, если удастся сделать и то, и другое.

Если доходы оказались больше расходов — отлично! Эту разницу можно регулярно откладывать и копить на конкретные цели. Тут уж будет самое время составить финансовый план.