Инвестиции в недвижимость являются популярным инструментом для сохранения и умножения капитала и немаловажную роль в успешности этих инвестиций играет низкая ставка по ипотеке. К сожалению, в 2023 году ставки существенно выросли, но означает ли это, что стратегия инвестирования в недвижимость посредством ипотеки больше не эффективна?

Рассказываем, как это работает сегодняшних реалиях.

Известно, что в 2023 году ЦБ последовательно поднимал ключевую ставку, вследствие чего банки увеличили ставки по ипотеке с 5,9% до 8,9%, а потом аж до 14,2% годовых на новостройки и с 8% до 14,4% на вторичное жильё. В этой ситуации выгоды инвестирования с помощью ипотеки в любую недвижимость по таким ставкам, что в первичную, что во "вторичку под реновацию", становятся, мягко говоря, сомнительными, так как затраты на ипотеку "съедят", как минимум, половину от планируемой чистой прибыли, но не всё так грустно!

В отношении строящегося жилья всё ещё продолжает действовать государственная программа субсидирования ипотеки, т.н. "господдержка 2020", при которой, если все звезды сойдутся, а вы переведёте все свои накопления и зарплатный проект в один банк, то получите кредит под 8%. Это уже лучше, чем 14%, но хуже недавних 5,9%, так как ежемесячный платеж становится некомфортным, а покупать инвестиционный объект целиком за собственные средства, замораживая их на год-два до окончания строительства - удел отчаянных богатых новичков.

Казалось бы, перспективы маячат довольно скучные, но, к счастью, на сцену выходят коллаборации застройщиков и банков! Банкам нужны полные кредитные портфели, а застройщикам - продажи, что порождает очень привлекательные предложения: тут вам и ипотека без первого взноса, субсидированные ставки по "господдержке", выплата кредита "траншами" вместо ежемесячных платежей и другие опции.

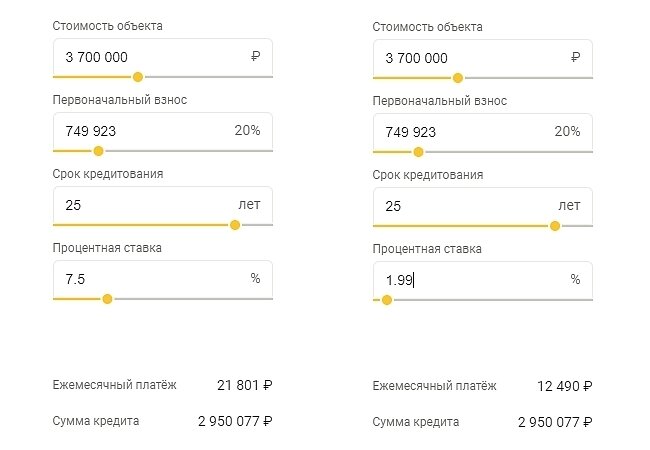

Существует два самых выгодных ипотечных варианта - это выплата ипотеки "траншами" и субсидирование от застройщика. Мы рекомендуем воспользоваться субсидированными ставками от застройщиков, которые начинаются от 1,99% при первоначальном взносе от 15%. При такой схеме ежемесячные платежи сокращаются почти вдвое и за 6-12 месяцев мы уже сэкономим приличные суммы!

Обычно, затраты на субсидирование уже заложены застройщиками в стоимость квартир, поэтому цена объекта одинакова и для тех, кто берёт ипотеку и под 8%, и для тех, кто под 1,99%.

Разумеется, есть нюансы - ставка по ипотеке 1,99% будет действовать до момента ввода дома в эксплуатацию, после чего она составит стандартные 8%, но это нас волновать уже не должно, ведь мы покупаем квартиру по минимальной цене "на этапе котлована" или за полгода до сдачи объекта, а продаём её незадолго до сдачи дома в эксплуатацию или позже с максимально возможной выгодой.

Таким образом, схема с субсидированием от застройщика обладает несколькими преимуществами:

- экономим на ипотечных платежах

- не замораживаем собственные средства на длительный срок

- избегаем рисков, связанных с покупкой "вторички"

- не тратимся на "реновацию" "вторички"

- зарабатываем больше, чем только на стандартном росте стоимости недвижимости от котлована до ввода в эксплуатацию, экономя на платежах по ипотеке

Мы привели лишь один из способов заработать на инвестициях в недвижимость в 2023 году и, если вы хотите узнать о других, то подписывайтесь на наш канал, ставьте лайки и следите за нашими обновлениями!

Пенза Ипотека