С недавнего времени российские нефтяные компании вновь стали раскрывать отчетность. Благодаря чему инвесторы смогли изучить финансовые и операционные достижения нефтяников за первое полугодие 2023 года.

Давайте изучим основные тенденции рынка и отметим ключевых игроков, чьи результаты до конца 2023 года могут быть лучше чем у других.

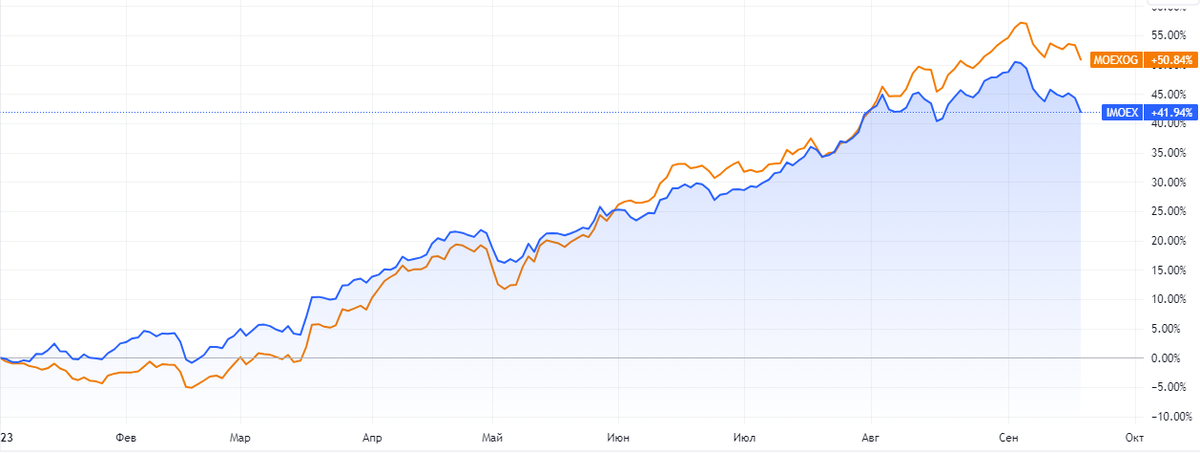

Нефтяной рынок с начала года

Не нужно быть специалистом чтобы увидеть сильную корреляцию индекса Мосбиржи широкого рынка (IMOEX) и индекса Мосбиржи нефти и газа (MOEXOG). С начала 2023 года рост бенчмарков происходит практически параллельно. Так происходит из-за того что в состав IMOEX входят всего 42 компании, а 40% веса индекса представляет нефтегазовый сектор.

В то время как индекс IMOEX растет на 41,94% с начала 2023 года, рост индекса нефтяного сектора происходит более опережающими темпами и показывает результат +50,84%. Из чего можно сделать вывод, что главным бенефициаром от текущей экономической ситуации на фондовом рынке является отечественный нефтегаз.

Ключевым фактором роста акций нефтяников в первом полугодии стал слабый рубль. Это произошло из-за снижения общего объема российского экспорта и перехода в расчетах при внешней торговле на «недолларовые» валюты. Параллельно этому, спрос на импортные товары и услуги внутри страны сохранился. Что и привело к ослаблению рубля к доллару с начала года на 35,92%.

Как отчитались компании?

По финансовым и операционным результатам среди всех российских нефтяников лучше других отчитались Лукойл (LKOH) и Башнефть (BANE). У первой выручка за первое полугодие 2023 снизилась по отношению к 2021 году на 12%, а вот по EBITDA и чистой прибыли прирост 33% и 63% соответственно. Это говорит о том, что компания хорошо приспособилась к санкционному давлению и наладила поставки в 2023.

Башнефть также как и Лукойл не раскрыла финансовых результатов за 2022 год, однако порадовала инвесторов результатами за 2023. Выручка за первое полугодие 2023 по отношению к 2021 году вырастет на 16%, EBITDA прибавляет 63%, а чистая прибыль увеличивается на внушительные 183%.

У остальных нефтедобытчиков вроде Роснефти (ROSN), Газпром нефть (SIBN) и Татнефти (TATN) результаты более слабые по сравнению к 2022 и 2021 годам.

Будут ли расти цены на нефть в 2023-2024?

На сегодняшний день торги нефтью марки Urals проходят по $80 за баррель, что составляет дисконт 16% к стоимости марки Brent. И судя по всему, к концу года можно ожидать стоимости на этом же уровне или чуть выше в диапазон $82-84.

Недавние заявления чиновников Саудовской Аравии еще раз подтвердили намерения, что страна до конца 2023 года не станет увеличивать добычу нефти. Объяснив это опасениями слабого спроса в мировой экономике. Такой же политики придерживаются и российские власти. Из чего можно сделать вывод, что на рынке вероятнее всего не появится избыток «черного сырья». А растущий спрос из Индии и Китая постепенно подтолкнет цены вверх.

Кто из нефтяников выиграет больше других?

Лукойл

Исходя из финансовых результатов за первое полугодие 2023 года, можно заключить что компания хорошо адаптировалась к санкционным условиям и способна наращивать темпы роста добычи и выручки. Чему во многом способствует слабеющий курс национальной валюты.

Плюс, в новостной фон недавно поступили данные, что менеджмент Лукойла открыл нефтетрейдерское подразделение в Мексике. Что позволит расширить продажи российской нефти на рынке Латинской Америки.

Сургутнефтегаз привилегированные

Знаменитая валютная «кубышка» компании судя по недавно опубликованным отчетам никуда не делась. Поэтому можно предположить, если курс доллара на конец года составит не менее 82-23 рублей за доллар, то дивиденд на привилегированную акцию по итогам 2023 года составит не менее 7,6 руб., что соответствует 15,83% доходности.

Башнефть

Выбирая акции Башнефти инвестору попадает в руки диверсификация. Компания имеет внушительную долю продаж на внутреннем рынке чуть более 40%. Что позволяет акционерам выигрывать от высокого уровня деловой активности в промышленном секторе России.

С другой стороны, рост стоимости нефтепродуктов на международном рынке с учетом дисконта российской продукции — позволяет нарастить продажи международным покупателям в 2023 году.

*Аналитический обзор не является индивидуальной инвестиционной рекомендацией. При выборе активов для своих инвестиционных портфелей мы рекомендуем опираться на срок своих инвестиционный целей и личную терпимость к рискам.